※当記事はアフィリエイト広告を含みます。

所有する土地を譲渡した場合、様々な税金が発生します。そのため、実際にどのような種類の税金があり、いくら支払う必要があるのか不安に思っている方も多いのではないでしょうか。

土地の譲渡によって利益が発生した場合はもちろん、譲渡手続きの際に必ず支払う必要がある税金について、土地を譲渡してから後悔しないよう把握しておきましょう。

また、土地譲渡では特別控除などの特例をうまく活用すれば、税金の支払いを安くすることもできます。この記事では、税金の控除などについても説明します。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

土地譲渡とはどのような行為か

有償無償を問わず、所有する土地を受け渡すことを「土地譲渡」といいます。土地譲渡には売買以外にも、贈与・交換・公売・相続といった行為などが含まれます。

また、それぞれの譲渡方法によって納める税率や納税金額が異なりますので、場合によっては税金の負担が大きくなってしまいます。

そのため、土地を譲渡した場合に、税金の負担が少しでもかからないよう、税金の計算方法や節税に関することについて把握しておきましょう。

土地譲渡でかかる税金とは

土地譲渡の際に納付が必要な税金の種類にはどのようなものがあるのか、また、その計算方法や所有期間に関する注意点について詳しく解説します。

売却益がある場合は所得税と住民税

土地を譲渡した際に、譲渡所得がゼロかマイナスなら課税されることはありません。しかし、売却益がある場合は、所得税や住民税を支払う必要があります。

土地の所有期間によって税率が異なる

土地を譲渡した場合、土地の所有期間によって税率が異なります。

土地の所有期間が5年以下なら短期譲渡所得となり、5年を超えると長期譲渡所得に該当します。

それぞれの税率は次の通りです。

| 区 分 | 所得税 | 住民税 |

|---|---|---|

| 短期譲渡所得 | 30% | 9% |

| 長期譲渡所得 | 15% | 5% |

たとえば、譲渡所得が1,000万円だった場合、税額にはいったいどのような違いがあるのか計算してみましょう。

また、2013年~2037年までは「復興特別所得税」として2.1%を乗じた税額を支払う必要があります。

| 所得税 | 譲渡所得×所得税率 |

|---|---|

| 住民税 | 譲渡所得×住民税率 |

| 復興特別所得税 | 所得税×2.1% |

| 税の総額 | 所得税+住民税+復興特別所得税 |

- 短期譲渡所得=(1,000万円×30%)+(1,000万円×9%)+(300万円×2.1%)=396万3,000円

- 長期譲渡所得=(1,000万円×15%)+(1,000万円×5%)+(150万円×2.1%)=203万1,000円

計算した結果、長期譲渡所得に比べて短期譲渡所得のほうが、約2倍近く税金を納めなければならないということになります。

なぜ、短期譲渡所得と長期譲渡所得で税金の差に大きな違いが出るよう設定されているのでしょうか?

短期譲渡所得と長期譲渡所得が分けられるようになった理由は、バブル期において土地を転売して利益を得る「土地転がし」という転売行為が横行していたからです。

そのため、投機目的による不動産取引を抑制する対策として、短期間で不動産を売却すると高い税率がかけられるようになったのです。

所有年数の数え方に注意が必要

所有年数の数え方を誤ると、税金の納付額に大きな差が出てしまいます。意外と間違えやすいので注意しましょう。

たとえば、2014年の5月に取得した土地を2020年7月、または2019年7月に売却した場合を比較してみましょう。

- 2020年7月に売却した場合の所有期間・・・6年2ヶ月

- 2019年7月に売却した場合の所有期間・・・5年2ヶ月

通常、どちらのタイミングでも所有期間から5年を経過していますので、長期譲渡所得が適用されると思われたかもしれません。

しかし、土地の売却は、売却した年の1月1日現在で所有期間が5年を超えるかどうかによって、短期所有と長期所有が分けられます

2020年7月の場合は、1月1日現在で5年5ヶ月を経過していますので長期譲渡所得が適用されます。これに対し2019年7月の場合、所有期間が4年5ヶ月となるので短期譲渡所得が適用されることになります。

黄 威翔/宅地建物取引士 このように、5年を超えていたつもりが、解釈の誤りによって税金の支払い金額に大きく影響しますので、売却の際は十分注意しましょう。

短期譲渡所得と、長期譲渡所得については、こちらの記事でより詳しく紹介しています。合わせて読んでみてください。

不動産を売却すると、利益が出る場合があります。この利益のことを譲渡所得と言い、短期譲渡所得と長期譲渡所得の2つに区分されています。場合によっては税額が高くなる可能性もあるため、不動産を売却する前に短期譲渡所得の概要を把握しておきましょう。

不動産の長期譲渡所得についての税金の計算方法や節税方法、確定申告について専門家が解説しています。長期譲渡所得の税金は3,000万円特別控除や繰越控除などあらゆる方法で抑えることが可能です。この記事で一通りの基礎知識を得ることができるのでぜひ読んでみてください。

売却益がなくてもかかる税金

売却益がなくてもかかる税金には、土地の名義変更を行う際に必要な登録免許税や、譲渡・売買の際に作成する契約書にかかる印紙税などがあります。

以下、登録免許税の計算方法や印紙税について解説します。

登記の変更時にかかる登録免許税

不動産登記を行うにあたり、その手続きに課せられる税金を登録免許税と呼びます。たとえば、不動産売却時に抵当権が付いている場合は、売主の負担で抵当権抹消手続きを行わなければなりません。

抵当権抹消登記の登録免許税は不動産1個につき1,000円です。不動産が土地と建物の場合は2個となり、2,000円かかることになります。この手続きを司法書士に依頼した場合は、手数料の目安として約10,000円程度かかります。

また、土地の所有者が変わったときには所有権移転登記が行われますが、このときの登録免許税は、所有権を得る側、すなわち買主の全額負担となるのが一般的です。

黄 威翔/宅地建物取引士 基本的に、土地の売買による所有権移転登記の登録免許税の税率は1,000分の20(2.0%)ですが、2021年3月31日までは軽減税率が適用されるので、税率は1,000分の15(1.5%)となっています。

次に、所有権移転登記の登録免許税の計算式について見ていきましょう。

- 登録免許税の税額=課税標準額×税率

たとえば、2020年1月の時点で土地の評価額が1,000万円とした場合、軽減税率が適用されることから1,000万円×1.5%=15万円が登録免許税の税額となります。

また、課税標準額の1,000円未満・登録免許税の100円未満の端数に関しては、切り捨てて計算します。

売買契約書に貼付し納税する印紙税

土地の譲渡や売買を行う際に契約書や領収証などの証書が発行されます。これらの証書は「課税文書」といい、印紙税として税金を納付する必要があります。

印紙税は契約金額によって税率が異なります。売主と買主の双方が契約書を所有する場合は2枚、片方のみなら1枚の収入印紙が必要となります。

| 契約金額 | 本則税率 | 軽減税率(2020年3月31日まで) |

|---|---|---|

| 10万円を超え 100万円以下の場合 | 400円 | 200円 |

| 50万円を超え 100万円以下の場合 | 1,000円 | 500円 |

| 100万円を超え 500万円以下の場合 | 2,000円 | 1,000円 |

| 500万円を超え 1,000万円以下の場合 | 10,000円 | 5,000円 |

| 1,000万円を超え 5,000万円以下の場合 | 20,000円 | 10,000円 |

| 5000万円を超え 1億円以下の場合 | 60,000円 | 30,000円 |

| 1億円を超え 5億円以下の場合 | 10万円 | 60,000万円 |

| 5億円を超え 10億円以下の場合 | 20万円 | 16万円 |

| 10億円を超え 50億円以下の場合 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

不動産譲渡の契約書に記載された金額が10万円以下の場合、軽減税率が適用されないので一律200円となるほか、契約金額が10,000円未満の場合は非課税となっています。

譲渡された側は不動産取得税

不動産取得税とは、土地や住宅といった不動産を取得した者に対して課せられる税金のことを指します。不動産取得税は、購入だけではなく譲渡した場合も該当します。

不動産取得税の納付は、不動産を取得した際の一回だけです。

譲渡所得に関する税金の計算方法

先に述べたように、土地を売却して譲渡益がある場合、所有期間に応じて譲渡所得税が課せられます。譲渡所得税の計算は複雑なため、あらかじめ確認しておくと安心です。

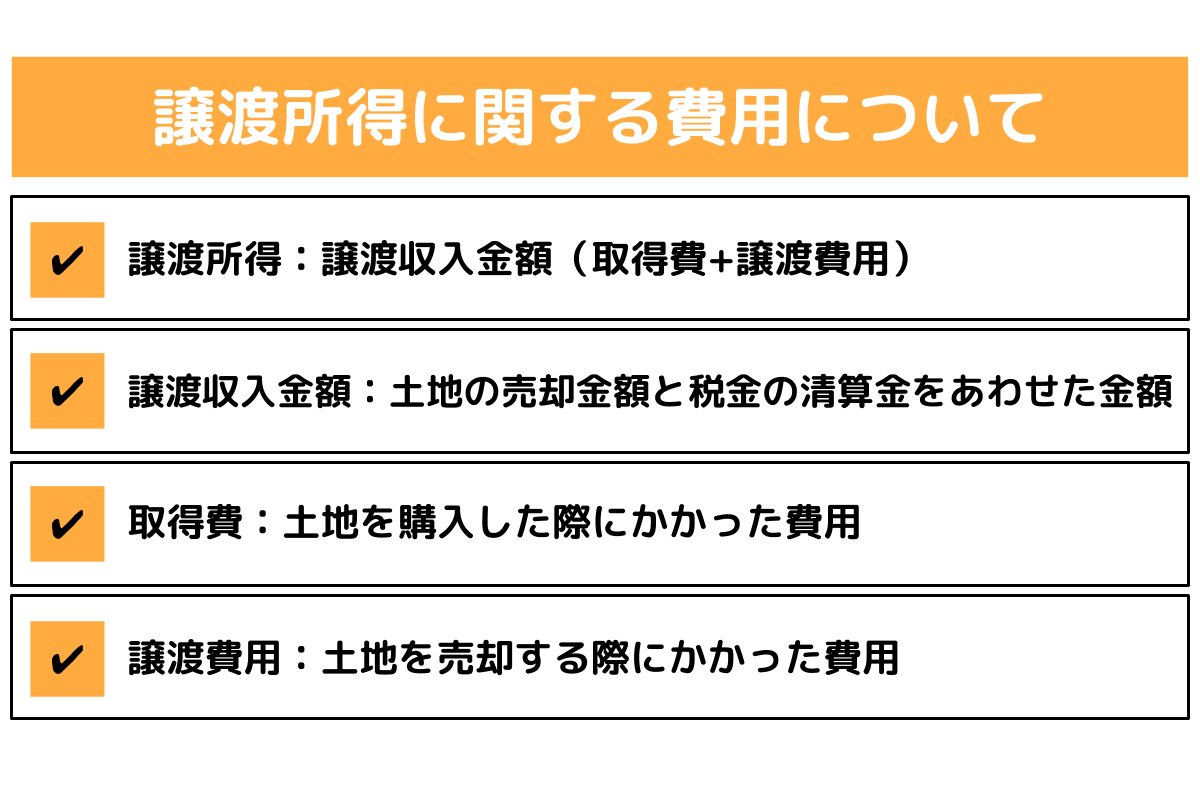

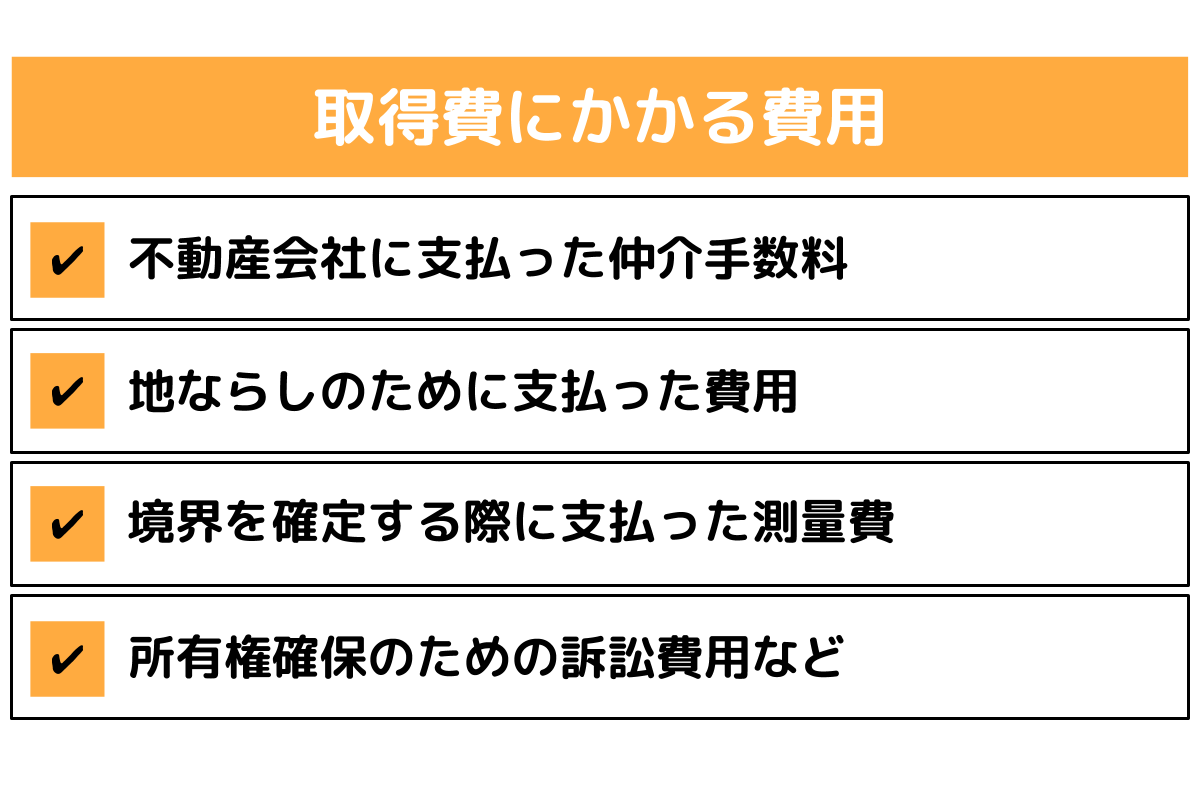

課税譲渡所得の金額を計算する

まずは、以下のような方法で土地の売却で得た譲渡所得の金額を算出します。あわせて、それぞれの用語についても解説していきます。

取得費には、土地自体の金額だけでなく、購入する際にかかった以下のような費用が含まれます。

なお、古い物件で取得費が不明な場合は、譲渡収入金額に5%を乗じても算出できます。

次に、以下のような方法で課税対象となる「課税譲渡所得」の金額を算出します。

- 課税譲渡所得=譲渡所得-特別控除

課税譲渡所得は、すでに算出した譲渡所得から特別控除を差し引いて算出する仕組みです。

特別控除とは、たとえばマイホームを売却した際に利用できる「3,000万円特別控除」などを指しています。

譲渡所得税額を計算する

課税譲渡所得が算出できたら、以下のような方法で譲渡所得税額を計算します。

- 譲渡所得税額=課税譲渡所得×税率、

すでに紹介したように、譲渡所得税の税率は、土地の所有期間によって短期譲渡所得と長期譲渡所得に区分されます。それぞれの税率は、以下の通りです。

所得税には、復興特別所得税が含まれています。

| 区分 | 所得税(% | 住民税(% | 合計(% |

|---|---|---|---|

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 15.315% | 5% | 20.315% |

このように、短期譲渡所得と長期譲渡所得では税率におよそ2倍の差があるため、所有期間が5年を超えてから譲渡した方が譲渡所得税は安くなります。

しかし、所有期間5年を超えるために、売り時を逃してしまわないように注意しましょう。

土地譲渡を無償で行う場合にかかる税金

土地譲渡を無償で行う場合、譲渡する側(贈与者)と受ける側(受贈者)では、どのような税金が発生するのか、パターン別に詳しく見ていきましょう。

個人が個人へ無償で土地譲渡する場合

個人同士で土地の無償譲渡を行った場合、贈与側には譲渡所得税を課税されることはありません。しかし、土地を譲り受けた側(受贈者)には贈与税がかかります。

このほか、受贈者は贈与税以外にも所有権移転手続きに必要な登録免許税や、その他の手数料が発生する可能性があります。

また、親族間で贈与する場合は税金の控除を受けることができますが、他人への贈与は控除の対象外となるので、土地の評価額によっては多額の税金を納めなければなりません。

そのため、親族以外に無償で土地を譲渡する場合、無料の税務相談などを利用して専門家に相談しましょう。

個人が法人へ無償で土地譲渡する場合

法人に対して個人が無償で土地を譲渡する場合、贈与側の法人には「みなし譲渡所得税」がかかり、受贈側の法人には「法人税」が課税されます。

通常、個人が無償で土地を贈与しても、法人からお金を受け取ることはないので、基本的に譲渡所得は発生しません。

しかし、購入価格より時価が上回った状態で土地を譲渡した場合、本来なら支払う必要がある譲渡所得税を回避することができてしまいます。

そのため、どのような条件下でも公平に税金がかかるようにするための方法として、みなし譲渡所得税が採用されることになりました。

この理由から、法人が個人と取引を行う場合は法人税法上、有償無償を問わず、資産は時価によって取引されたものとして課税所得を計算することになっています。

法人が個人へ無償で土地譲渡する場合

法人が個人に対して無償で土地を譲渡した場合、土地の時価が取得価格を下回っていれば、法人に税金は発生しません。

しかし、土地を譲渡する際の時価が取得価格を上回っている場合、その差額、つまり収益部分については法人税を支払う必要があります。

たとえば、土地の取得価格が1,000万円で譲渡する際には1,200万円だったとすると、収益部分に該当する200万円に法人税が課税されます。

これに対し、受贈側の個人には、賞与などと同じように一時所得として所得税がかかります。

法人が法人へ無償で土地譲渡する場合

法人と法人のあいだで土地の譲渡が無償で行われた場合、贈与側の取扱いとしては「寄付金」という形で処理されますが、一定額の部分については寄付金への算入はできません。

この理由として、寄付金は事業を行う上での直接のメリットがなく、損金性に乏しいので経費として認められていないことがあげられます。

これに対して、受贈側は土地という財産を無償でもらうことになり、受贈益として処理されることから法人税が課税されます。

土地譲渡で節税するためには

不動産譲渡により、譲渡所得税や住民税、登録免許税、印紙税などの税金がかかりますが、特別控除などの特例を上手く利用すれば節税することも可能です。

また、土地を購入する際に支払った取得費の領収書などの書類を保管しておくことで、譲渡所得税の節税に役立ちます。

しかし、時間の経過とともに書類を紛失してしまったというケースも少なくありません。

ここでは、取得費が不明な場合の計算方法について詳しく解説します。

適用される特例は全て利用しよう

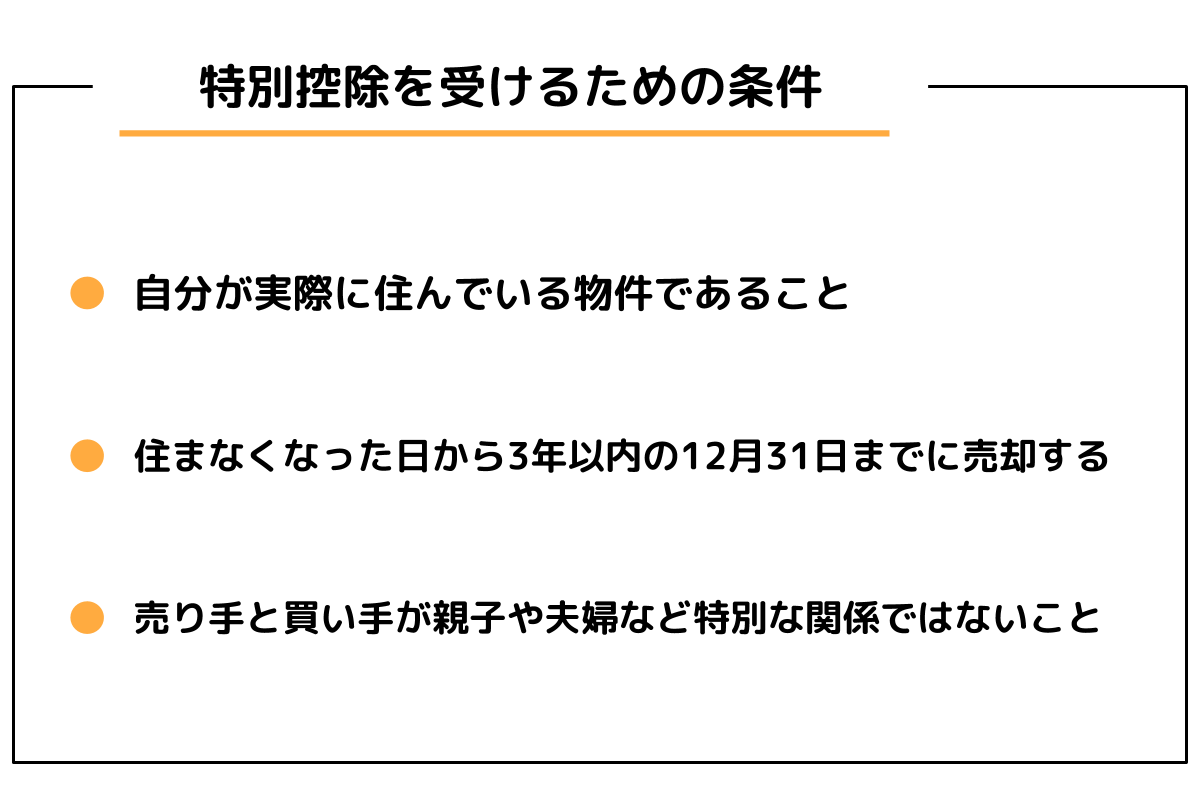

譲渡所得には、土地を譲渡した場合に受けられる特例として、6種類の特別控除があり、それぞれ異なる控除額が設定されています。

そのため、金額によっては非課税となる場合がありますので確認しておきましょう。

| 特別控除の特例 | 特別控除額 |

|---|---|

| 土地および居住用(マイホーム)財産の譲渡 | 3,000万円 |

| 公共事業のために土地を譲渡した場合 | 5,000万円 |

| 特定土地区画整理事業のために土地を譲渡した場合 | 2,000万円 |

| 特定住宅地造成事業などのために土地を譲渡した場合 | 1,500万円 |

| 平成21年~22年に取得した国内にある土地を譲渡した場合 | 1,000万円 |

| 農地保有の合理化などのために土地を売却した場合 | 800万円 |

このうち、とくに個人が関係するのは居住用財産の譲渡ですが、特別控除を受けるためにはいくつかの条件を満たさなければなりません。

以上、これらの条件に該当すれば特別控除を受けることができます。

取得費や譲渡費用はもれなく計上する

土地の売買契約書を紛失してしまったり、何代も前から引き継いでいる土地だったりして取得費が分からないときは、概算取得費を計上することができます。

概算取得費は、売却代金の5%を取得費の相当額として差し引くことが可能となります。計算式は次の通りです。

- 概算取得費=売却代金×5%

このほか、取得費が不明でも日本不動産研究所が公表している「市街地価格指数」に基づいて計算することが認められています。

ただし、市街地価格指数による計算方法は、いかなる場合でも認められるわけではありません。詳しくは税務署または税理士など専門家に相談してみて下さい。

専門知識のある不動産会社に相談しよう

土地譲渡の際に特別控除を上手く活用すれば節税することも可能ですが、利用するには条件を満たす必要があり、入念な調査や確認を行わなければなりません。

不動産や税金に関して詳しくなければ、適切に判断することが難しかったり、調べるのに時間がかかったりするかもしれません。

しかし、土地譲渡に実績のある不動産会社なら、節税に関するアドバイスはもちろん、特別控除などの不動産の税金に詳しい税理士を紹介してくれる場合があります。

自分自身で調べるのが大変だったり、時間がなかったりするのであれば 不動産会社に相談することを視野に入れてみましょう。

土地譲渡は一括査定で比較

有償の土地譲渡(売却)を不動産会社に依頼する際は、1社のみに査定してもらうのではなく、まずはインターネットを利用して土地譲渡に強い不動産会社を複数査定依頼するとよいです。

不動産一括査定サイトなら、複数の不動産会社から簡易な査定が受けられるほか、信頼できる優良な不動産会社も見つけやすくなります。

不動産一括査定サイトで査定を依頼してから、まず候補として売買に強い不動産会社を数社ほど絞り込み、それから、それぞれの会社により詳しい訪問査定を依頼することをおすすめします。

こちらは、おすすめな不動産一括査定サイトを紹介します。

HOME4U

出典:HOME4U

HOME4Uは、NTTの関連会社である株式会社NTTデータスマートソーシングが運営する最大6社一括査定できる不動産売却査定サービスです。

全国から厳選した実績がある不動産会社と提携しているため、土地を譲渡したい時に、良い相談相手も見つかりやすいです。

リビンマッチ

出典:リビンマッチ

不動産売却査定サイトリビンマッチの特徴は、オンラインチャットで簡単査定できることです。

また、全国1700社の不動産会社と提携しているため、土地の所在地が都市部以外でも、対応してくれる不動産会社を見つかりやすいです。

土地譲渡の税金を把握して賢く節税しよう

土地譲渡の際には、売却益が発生した場合の譲渡所得税はもちろんのこと、利益が発生しなくても登録免許税や印紙税など様々な税金がかかります。しかし、特別控除を活用すれば非課税となったり、税金が減額されたりするため、節税にもつながります。

もし、自分自身で特別控除の対象となる要件などを調べるのが難しいと感じたら、有償の土地譲渡(=売却)に強い不動産会社に依頼したほうがよいかもしれません。

不動産会社を選ぶ際は、一括査定サイトをまず利用して、その中から土地譲渡に関して実績のある不動産会社を選びましょう。

9