※当記事はアフィリエイト広告を含みます。

不動産を売却すると「譲渡所得税」という税金がかかります。不動産の売買はほとんどのケースが高額な取引になるため、それにかかる税金も高額になることが予想できます。

所有期間によって税率が変わるため、所有期間が5年を超えている不動産の売却を検討している場合、「長期譲渡所得税」について気になっている方もいるかと思います。

こちらでは、長期譲渡所得の税額を計算する方法や税金を節約する方法などについて解説しているので、ぜひ参考にしてください。

この記事の監修者

この記事の監修者プロフィール

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

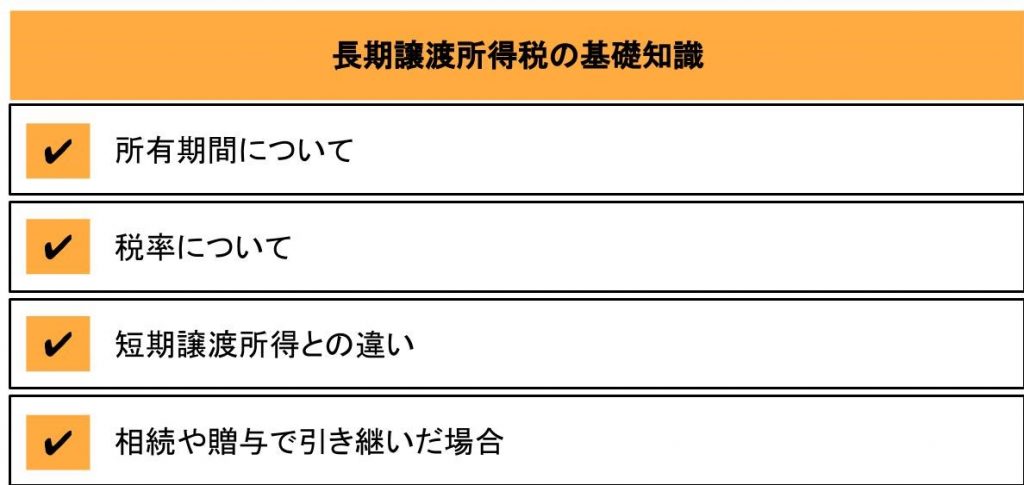

長期譲渡所得の基礎知識

まず、長期譲渡所得の基礎知識を把握しましょう。次のように、大まかに項目を分けて解説していきます。

それではひとつずつ確認していきましょう。

長期譲渡所得の所有期間は

売却した年の1月1日現在で不動産の所有期間が5年以下の場合は「短期譲渡所得」、売却した年の1月1日現在で不動産の所有期間が5年を超える場合「長期譲渡所得」となり、それぞれにおいて所得税・住民税の税率が異なります。

2014年5月1日に取得した不動産を、2019年7月1日に売却した場合、所有期間は5年2カ月ですが、売却した2019年の1月1日現在で4年7カ月となるため短期譲渡とみなされます。

長期譲渡所得の税率

長期譲渡所得の税率は次の通りです。

| 長期譲渡所得 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| 税率 | 15.315% | 5% | 20.315% |

なお、2013~2037年までは東日本大震災の復興を目的にした復興特別所得税が課せられます。復興特別所得税は「基準所得課税額×2.1%」です。

短期譲渡所得との違い

不動産の所有期間が5年以下の場合の譲渡所得は「短期譲渡所得」となり、長期譲渡所得の場合よりも税率が高くなります。

| 短期譲渡所得 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| 税率 | 30.63% | 9% | 39.63% |

2013~2037年まで復興特別所得税が課せられるのは、長期譲渡所得の場合と同様です。

税率の合計を比較すると、長期は20.315%、短期は39.63%となり、短期譲渡所得のほうが高いことがわかります。

不動産を売却すると、利益が出る場合があります。この利益のことを譲渡所得と言い、短期譲渡所得と長期譲渡所得の2つに区分されています。場合によっては税額が高くなる可能性もあるため、不動産を売却する前に短期譲渡所得の概要を把握しておきましょう。

相続や贈与で引き継いだ場合は

相続や贈与で不動産の所有を引き継いだ場合、前の所有者の所有期間を引き継ぐことができます。

相続や贈与により所有権が自分のものになってから5年に満たなかった場合は、前の所有者の所有期間と足すことで、長期譲渡所得になるかどうかを調べてみましょう。

また、固定資産の交換により取得した場合や他の不動産の対価補償金等により買い換えて取得した場合(収用の代替資産)も同様に、前の所有者の所有期間を引き続くことができます。

なお、収用等により代替資産を取得した場合、売った金額よりも代替資産で購入した不動産のほうが金額が多くなることもあります。その場合、所得税の課税が将来に繰り延べとなり、売った年は譲渡所得がなかったものとなることが特徴です。

逆に売った金額のほうが多い場合は、その差額が収入金額となり、譲渡所得の計算を行います。

収用とは「公共事業のために土地を提供するために売却すること」を指します。

長期譲渡所得の税額を計算する方法と計算例

次に、長期譲渡所得の税額を求めるための計算式を紹介します。税額を事前に把握しておけば、早めの用意が可能です。

課税長期譲渡所得金額の計算方法

以下が、課税長期譲渡所得金額(長期譲渡所得の税額)を求める計算式です。

譲渡価額-(取得費+譲渡費用)-特別控除=課税長期譲渡所得金額

計算式にあるそれぞれの項目についても理解しておきましょう。

- 譲渡価額:土地や建物などの不動産の売却代金のことです。

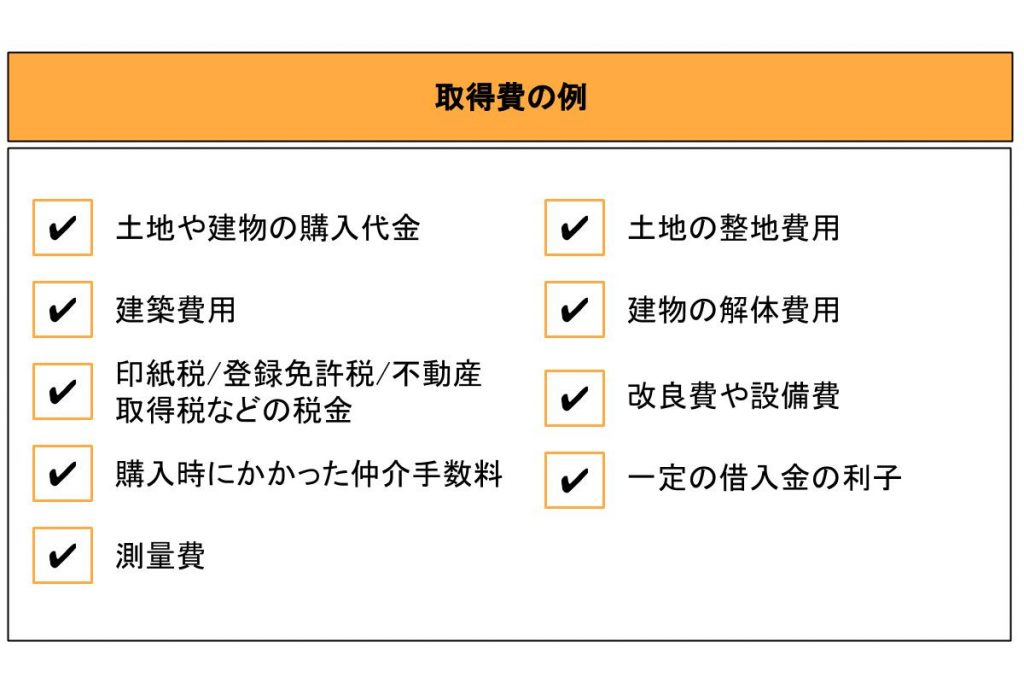

- 取得費:不動産の購入代金や、購入にかかった費用の合計です

- 譲渡費用:不動産を売却したときにかかった費用のことです。

- 特別控除:土地や建物などの不動産を売却すると、譲渡所得から控除を受けられる特例がいろいろあります。例えば、マイホームを売却した時の3,000万円の特別控除などがあります。

取得費とは

取得費とは、不動産の購入にかかった費用のことです。

不動産を購入した費用だけでなく、売却した不動産を取得するために使った購入代金や仲介手数料、税金、その後に支出した改良費や設備費なども当てはまります。これらすべての合計額を取得費として計算に入れましょう。

監修者コメント:取得費は、概算法(譲渡収入金額×5%)か、実額法(土地建物の購入代金や仲介手数料など取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額)のうち、額が大きい方を使います。概算法で計算した場合は、改良費や設備費などすべてその中に含まれることになるかと思います。

取得費は、概算法(譲渡収入金額×5%)か、実額法(土地建物の購入代金や仲介手数料など取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額)のうち、額が大きい方を使います。概算法で計算した場合は、改良費や設備費などすべてその中に含まれることになります。

また、取得費がわからなかった場合、または譲渡価額の5%よりも少ない額しかかからなかった場合は、譲渡価額の5%を取得費として計算します。

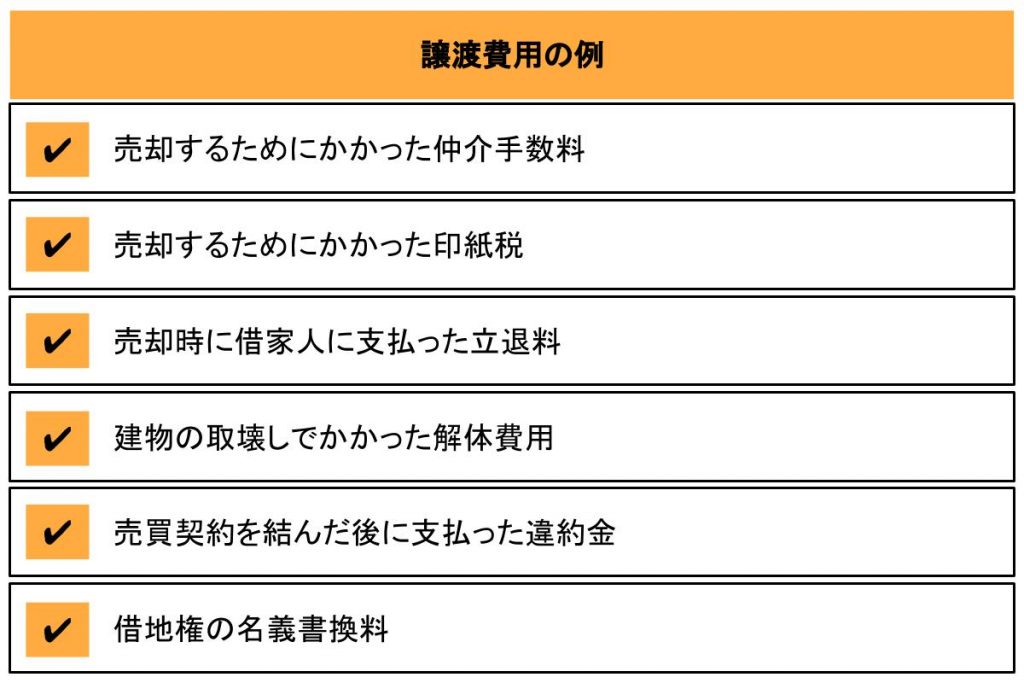

譲渡費用とは

譲渡費用とは、不動産を売却するためにかかった費用のことで、例えば、仲介手数料や印紙税などです。

その他にも、測量費、売却時に借家人に支払った立退料、建物の取壊しでかかった解体費用などが発生する場合、これらも譲渡費用に含みます。

長期譲渡所得税額の計算方法

長期譲渡所得税額を求めるには、課税長期譲渡所得金額に15%をかけます。

| 課税長期譲渡所得金額×15%=所得税額 |

また、住民税を求めるには、課税長期譲渡所得金額に5%をかけます。

| 課税長期譲渡所得金額×5%=住民税額 |

課税長期譲渡所得が4,000万円の場合の所得税

実際に金額を当てはめて計算してみましょう。

例えば、課税長期譲渡所得金額が4,000万円の場合の長期所得税は次の通りです。

| 4,000万円×15%=600万円 |

このケースでは、所得税は600万円かかることがわかりました。

課税長期譲渡所得が4,000万円の場合の住民税

同じように、課税長期譲渡所得額が4,000万円の場合、住民税がいくらになるのかも計算してみましょう。

| 4,000万円×5%=200万円 |

このケースでは、住民税が200万円かかることがわかりました。

課税長期譲渡所得が4,000万円の場合の復興特別所得税

前項と同じく、課税長期譲渡所得が4,000万円の場合、復興特別所得税はいくらになるのかも計算してみます。

| 600万円×2.1%=12万6,000円 |

このケースでは、復興特別所得税額が12万6,000円かかることがわかりました。

2013~2037年までは、この金額を通常の所得税と合わせて納税しましょう。

所有期間が10年を超える長期譲渡所得に適用できる特例とは

所有期間が10年を超える場合は、確定申告をすることで税率が優遇される特例があります。この特例が適用されれば、長期譲渡所得よりも納める税率が低くなることが特徴です。それでは、特例の概要を見ていきましょう。

長期譲渡所得よりも税率が低くなる

マイホームのような居住用の不動産を売却した時に、所有期間が10年を超えていれば、長期譲渡所得が6,000万円以下の部分については「マイホームの軽減税率の特例」を受けることができます。

所有年数の判断基準は、売却した年の1月1日時点で10年を超えていることです。所有期間が10年になるかならないかの場合は、売却する日付に気をつけましょう。

「マイホームの軽減税率の特例」は、後述する3,000万円の特別控除の特例と併用できます。3000万円の特別控除を利用しても売却益が出ている場合は、節税のメリットがあると言えるでしょう。

なお、特例の適用条件は、所有期間が10年超であることと、前年または前前年にこの特例を受けていないことです。

長期譲渡所得が6,000万円以下の部分

「マイホームの軽減税率の特例」が適用になれば、長期譲渡所得が6,000万円以下の部分は税率が14.21%と低くなります。税額を計算する方法は次の通りです。

| 長期譲渡所得×14.21%(所得税10%+復興特別所得税0.21%、住民税4%) |

通常の長期譲渡所得は20.315%なので、6%以上も税率が低くなっています。

長期譲渡所得が6,000万円超の部分

長期譲渡所得が6,000万円超の部分の税率は、通常の長期譲渡所得の税率のままです。

次の式が、6,000万円超の部分の税額を計算する方法となります。

| 長期譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

売却する不動産や売却のタイミングによっては、譲渡所得が6,000万円超となる可能性はありますが、かなり高額なので、一般的にはほとんど当てはまらないでしょう。

重複適用が受けられない特例もある

特定居住用財産の買い替え特例は、マイホームを売却して新しいマイホームに買い替えた場合、売った金額よりも購入金額のほうが大きい場合に適用されます。こちらは、売却益(譲渡益)に対する課税を将来に繰り延べにできるという制度です。

逆に、売った金額の方が大きい場合、その差額は収入となるため、繰り延べされずに納税する必要があります。いずれにしても、特例を受けるためには確定申告が必要です。

また、重複適用が受けられない特例もあったり、適用条件が他にある場合もあります。詳細を知りたい方は、税務署に問い合わせたり、税理士などの専門家に相談するとよいです。

もしくは、売買を仲介してくれる(または、売買の仲介を依頼する)不動産会社に相談してみるのもおすすめです。

しかし、不動産会社はたくさんあるので、どこに依頼したらいいのか悩んでしまうこともあるでしょう。

長期譲渡所得の税金を抑えるには

長期譲渡所得は、短期譲渡所得よりは税率が低いですが、それでも税金の負担は少なくありません。そのため、多くの方が、少しでも長期譲渡所得の税金の負担を減らしたいと望んでいることでしょう。

そこで、長期譲渡所得の税金を抑える方法をいくつか紹介します。

3,000万円の特別控除を利用する

3,000万円の特別控除は、特例の中でも代表的なものです。この特例が適用になれば、長期譲渡所得のうち、3,000万円までは税金がかかりません。

次は、特例が適用された場合の税額の計算式です。

| (譲渡所得-3000万円)×税率=税額 |

この特例の適用条件はいろいろありますが、それほど厳しい内容ではありません。なお、適用外になるケースは次の通りです。

- 前年または前々年に同じ控除を利用している場合

- この特例を受けることだけを目的に入居した家だと判断された場合

- 新築する期間中だけの仮住まいとして使った家や、一時的な目的で入居した家だと判断された場合

- 趣味として使っていた別荘や、娯楽や保養を目的に所有していた家の場合

- 買い替え特例や譲渡損失の損益通算・繰り越し控除の特例、住宅ローン控除などを利用した場合(併用できないため)

買い替えを検討している方は、住宅ローン控除との併用ができないということに注意が必要です。

どちらが減税の効果が大きいのかシミュレーションなどで事前に調べてから、選択する方を決めましょう。

居住用財産を譲渡した場合の3,000万円特別控除の特例は、不動産売却に関連する税制面での優遇措置の中でも特に注目される制度です。控除額が大きいうえに住宅売却時のほとんどのケースで適用できるので、注意点を把握した上で積極的に活用しましょう。

特定居住用財産の買い替え特例を利用する

今まで住んでいたマイホームを売り、新しくマイホームを買い替えた場合に利用できる可能性がある特例です。

売却価格よりも買い替えで新しく購入したマイホームの価格のほうが高かった場合に、譲渡益に対する課税を繰り延べることができます。

あくまでも繰り延べなので、非課税にはなるわけではないことに注意しましょう。

手順としては、まず売ったマイホームの譲渡益に対する税金を、買った新しいマイホームに引き継ぎます。そして、将来新しいマイホームを売るときに、繰り延べた譲渡益を足して納税するということです。

この特例の適用条件は、次の通りです。

- 売る家は自分が住んでいるなどの居住用の家(マイホーム)であること

- 売る家は、住まなくなった日から3年後の年の12月31日以内であること

- 売る家は、所有期間が10年超、かつ売却した人の居住期間が10年以上であること

- 売却した前年から翌年までの3年の間に買い替えること

- 売る家も新しく買う家も日本国内にあること

- 売却価格が1億円以下であること

- 新しく買う家は、建物の床面積が50平方メートル以上、土地の面積が500平方メートル以下であること

- 中古の家を買う場合、築25年以内で、一定の耐震基準を満たすことなど

なお、10年超の所有軽減税率の特例や3,000万円の特別控除との併用ができないことにも注意しましょう。

適用条件や他の特例と併用の可否についてなど、素人には難しいこともあります。わからないことがあれば、税理士等の専門家に相談したり、優良な不動産会社を見つけて相談したりすることで、難しい税金に関する悩みを解決できます。

取得費を正確に算出する

取得費が正確にわからない場合、譲渡価額の5%を概算取得費として計算することができます。しかし、この譲渡価額の5%という概算取得法を利用すると、損をするケースが多いです。

ここで今一度、課税長期譲渡所得金額の算出方法をおさらいしてみましょう。計算式は「譲渡価額-(取得費+譲渡費用)-特別控除=課税長期譲渡所得金額」です。

つまり、取得費が多いほど課税譲渡所得金額が低くなります。そのため、取得費を正確に計算することが節税につながるのです。

取得費を正確に計算できるように、領収書や取得時の書類等はなくさないように、きちんと保管しておきましょう。

損失が出た場合は損益通算や繰越控除を行う

マイホームの売却で売却益が出るケースは少なく、譲渡損失が出るケースのほうが多いです。

しかしマイホームを売却して譲渡損失が出た場合も、確定申告を行うことで節税できることがあります。

譲渡損失が出た場合は、確定申告の際に、損益通算や繰越控除を行うことで、所得税や住民税の節税になります。その理由は、「居住用財産の譲渡損失の損益通算及び繰越控除の特例」を受けられるからです。

そのため、売却益が出た場合だけではなく、譲渡損失が出た場合も確定申告を行いましょう。

長期譲渡所得の納税方法について

長期譲渡所得の税額を知る方法について理解したら、次は納税方法について学びましょう。押さえておくべきポイントは3つです。

それではひとつずつ詳細を確認していきましょう。

税務署に確定申告する

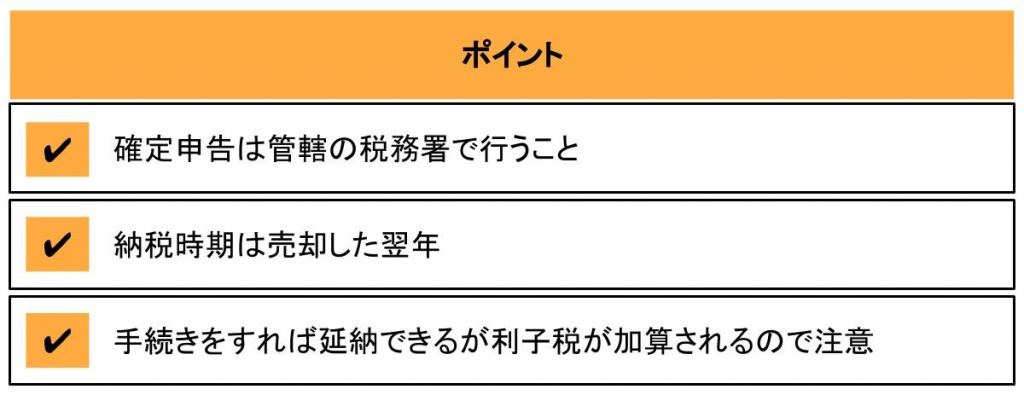

長期譲渡所得にかかる税金が発生したら、管轄の税務署で確定申告をして納税しましょう。

確定申告書は、管轄の税務署や確定申告の会場、市区町村の担当窓口、指導相談会場などで入手できます。

しかし、わざわざ足を運ぶのは大変なので、国税庁の公式サイト内にある「確定申告書作成コーナー」を使ってパソコンで作成すると便利です。

作成した申告書を窓口に提出または郵送したり、そのまま電子申告(e-Tax)をすることもできます。

納税時期は売却した翌年

確定申告の期間・納税時期は、売却した翌年の2月16日から3月15日までと定められています。

しかし、例外はあります。どうしても期間内に申告ができない場合は、申告の際に振替納税の手続きをすることも可能です。

その場合は、4月20日前後に指定した口座から自動引き落としされるので、覚えておきましょう。

延納するときは利子税が加算される

延納する場合、納付期限までに税額の2分の1を納付して、その残りを5月31日までに納付することになります。

ただし、延納する時は利子税が加算されることに注意しましょう。

加算される利子税は、年1.6%です。そのため、なるべく期限内に税金を納めたほうが節税になります。ちなみに、所得税の確定申告を行っていれば、住民税に関しては手続きの必要はありません。

譲渡益が発生したら忘れずに確定申告をしよう

長期譲渡所得税は、短期譲渡所得税の場合よりも税率が低くなることが特徴です。さらに、所有期間が10年超になると、より税率が下がるため、納める税金をより少なくすることができる可能性もあります。

いずれにしても、土地や建物などの不動産を売って譲渡益が出た場合は、確定申告を行いましょう。そうすることで、特例を受けられるなどの節税につながる場合があります。

また、譲渡益が出た場合だけではなく、譲渡損失が出た場合も、確定申告をして、損益通算や繰越控除を行うとよいです。

なぜなら、居住用財産の譲渡損失の損益通算及び繰越控除の特例を受けられる可能性があるからです。

なお、税金の計算や特例のことなど、長期譲渡所得のすべてを理解することは簡単ではありません。税金について気になることがあれば、信頼できる不動産会社に相談してみてはいかがでしょうか。ある適度実績がある不動産会社であれば、税金に詳しい担当者がいることが期待できます。

]