※当記事はアフィリエイト広告を含みます。

土地や家などの不動産の価値を調べる際、またマンションの売却などで相場を調べる際などに、「路線価」という言葉をよく見かけます。

路線価は、土地の価値を知ることができる土地評価額の一つです。しかし、土地評価額は、路線価だけではなく、複数の指標があり、目的別に使い分ける必要があります。

さらに、路線価には2つの種類があるために、混同しやすく、より難しさを感じる人もいるのではないでしょうか。

路線価を調べて活用するためには、まずは”路線価とは何か”を知る必要があります。

この記事では、路線価の基礎知識や調べ方などをわかりやすく解説します。

併せて、路線価から土地の価値を調べる際の計算の方法なども簡単にご紹介します。

この記事の監修者

宅地建物取引士・管理業務主任者・不動産コンサルタント・不動産プロデューサー。不動産業界10年以上の専門家。

物件調査、重説作成・説明などの実務経験が豊富。土地の売買、マンション管理に精通。大阪を中心に宅建士の新しい活躍のステージ「宅建士.jp」を運営している。

路線価についての基礎知識

はじめに路線価とはどういうものなのか、基本的な知識を確認していきましょう。

さらに様々な土地評価額がある中で、路線価はどのような目的で使われているのかも併せて把握すると、理解がしやすくなります。

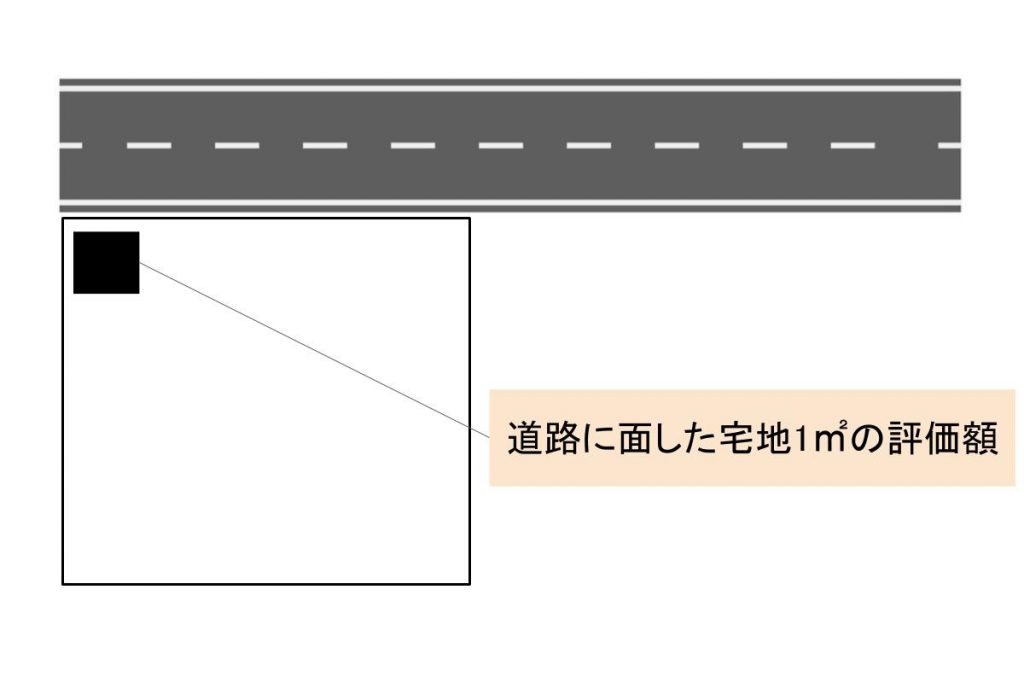

道路に面した土地の評価額

路線価は、道路に面する土地1平方メートルあたりの評価額を指します。

土地は1つとして同じものがないため、定価がありません。そのため、土地の価値を求める際には基準となるものが必要になります。

その基準となる指標が土地評価額です。土地評価額には幾つかの種類があり、その中の一つが路線価です。

土地評価額の調べ方と計算方法は、下記の記事で詳しく解説します。

土地評価額は、土地の価値を知るために必要なものです。土地評価額には算出方法が異なる5種類の評価額があり、目的によって使い分ける必要があります。土地評価額の種類、それぞれの評価額の調べ方や計算方法などの基本情報を解説します。

税金を計算する際に必要となる価格

土地の価値を知ることができる土地評価額は、それぞれ目的別に定められています。

例えば、公示地価は、国(国土交通省)が土地取引に指標を与えることを目的として公表しています。

一方、路線価は、相続税・贈与税・固定資産税などの税金計算のもとになる評価額です。土地にかかる税金算出するために公表されています。

路線価の価格が公示地価よりも安くなるのは、その目的が税金の算出にあるからです。

例えば、相続税の算出に用いる路線価は、1年に1度しか公表されない指標です。1年の間に土地の価格が急落した場合、土地の所有者は、実際の土地の価値よりも高い額の税金を支払わなくてはなりません。

このような事態を避けるため、土地の急な価格変動に対応できるよう、あらかじめ公示地価よりも低めに設定されているのです。

路線価の決め方

路線価は、他の土地評価額である公示地価や不動産市場での取引価格などを参考にし、不動産鑑定士による鑑定を行った上で決定され、相続税路線価は、1年に1度に国税庁から、また、固定資産税路線価は、3年1度に各市町村から公表されます。

公示地価や取引実績、多くの専門家の意見で決定される指標のため、相場を知る一つの指標になります。路線価を毎年確認することで、数年間の地価変動の推移を知ることができます。

路線価は、公示地価と比べて、7~8割程度の価格になるように決定されます。実際の不動産市場での取引価格とは異なりますので、注意が必要です。

路線価は公示価格から予想できる

毎年7月1日に発表されるので、1月に相続が発生した場合は発表まで6カ月もの間待たなければなりません。このような場合には、3月に発表される「公示地価」を参考にしましょう。

公示地価は、公共事業を行う際に取得する土地の価格の算定根拠となる地価で、地価公示法により国土交通省の土地鑑定委員会が毎年公表しています。

路線価と同じく1月1日時点の価格であり、もし前年より高値で推移していれば、路線価もそれにひきずられて高くなることが予想できるでしょう。

路線価は公示地価のおよそ8割の水準となることから、ある程度近い価格を概算することも可能です。7月1日の発表前にだいたいの価格の目安を知っておくことで、税金を用立てるための準備に余裕が持てます。

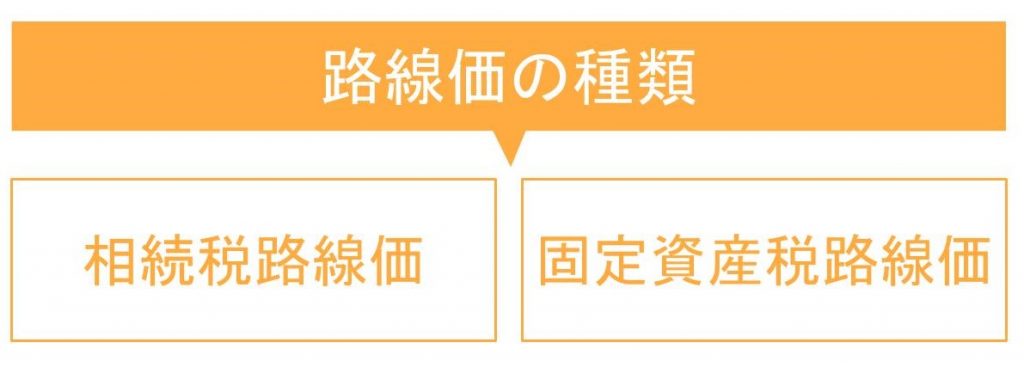

路線価は2種類ある

税金算出の基準となる土地の価値を表す路線価ですが、算出する税金によって、2種類の路線価があります。路線価も、算出する税金によって使い分ける必要があるのです。

一般的に路線価というと、相続税を計算するための相続税路線価を指します。

それとは別に、固定資産税を算出する際に用いる固定資産税路線価(固定資産税評価額)があります。

それぞれの路線価の用途や公表する機関や時期などは、次の通りです。公表する機関や調査・公表を行う頻度なども異なることがわかります。

| 路線価の種類 | 用途 | 公表する機関 | 公表時期 | 価格の公示地価との比較 |

|---|---|---|---|---|

| 相続税路線価 | 相続税・贈与税の計算 | 国税庁 | 1年に1度(1月1日時点の評価額を毎年7月に公表) | 公示地価の8割程度 |

| 固定資産税路線価 | 固定資産税の計算 | 各市町村 | 3年に1度 | 公示地価の7割程度 |

それぞれの路線価の詳細については、次に解説します。

相続税路線価

相続税路線価は、土地にかかる相続税や贈与税を計算する際に必要となる指標です。

調査は、相続税法に基づいて、国税庁が行います。

市街地などの主要な道路に面する土地の毎年1月1日時点での土地の評価を価格にし、7月に公開します。調査が行われる地点は、40万を超え、他の土地評価額よりも圧倒的多い地点の評価額が調査、公表されます。

土地評価額について調べるとき、単純に「路線価」と表記されている場合は、基本的に相続税路線価を指していると理解して問題ないでしょう。

固定資産税路線価

固定資産税を計算する際に必要になる固定資産税路線価は、各市町村より3年に1度公表されます。

相続税路線価は、国税庁の管轄でしたが固定資産税路線価は、公表する機関が市町村である点に注意が必要です。

調べたい場合には、納税通知書を確認すること、または、各市町村に問い合わせることで確認することができます。各市町村の担当者が、固定資産評価基準に基づいて個別の不動産の評価額を決定します。

固定資産税路線価は、土地の場合公示地価に比べて7割程度の価値になるように決められます。

これは、公表が3年に1度のため、地価変動などにより、所有者の納税額が不当に高くならないように配慮されているからです。

固定資産税評価額の調べ方と計算方法は、下記の記事詳しく解説します。

不動産の売却を検討している方は、おおよその価格を知るために、まずは固定資産税評価額を調べてみませんか?この記事では、固定資産税評価額の基礎知識や調べ方をはじめ、一度に複数の不動産会社から見積もりを取ることができる一括査定サービスをご紹介します。

固定資産税路線価は所有の物件なら課税明細などをみればわかります。それの評価額が7割の金額です、ということを確認するために調べる必要があります。

路線価図の調べ方と見方

2つの路線価のうち、固定資産税路線価は、毎年送付される納税通知書を見ることで簡単に確認することができます。

一方で、相続税路線価を確認する場合は自分で調べなければなりません。ここでは相続税路線価の閲覧方法と見方を確認しましょう。

国税庁公表の路線価

相続税路線価は、国税庁のホームページ上で検索することができます。

サイト上で「路線価図」が公開されていますので、自分で好きなときに調べたい場所の路線価を確認することが可能です。しかし、路線価図から路線価を確認するためには、見方を知っておく必要があります。

国税庁のホームページで公開されている

国税庁のホームページの路線価図・評価倍率表のページにアクセスすることで、誰でも路線価を閲覧・検索することができます。

都道府県の一覧から、路線価を調べたい場所の県をクリックすると、路線価のページを呼び出すことができます。さらに、市町村や区などを選択することで、確認したいエリアの路線価図が出てきます。

エリアから検索するだけではなく、地図から調べることも可能です。

過去のものを調べたい場合には、調べたい年度を絞って探すようにしましょう。

道路ごとの種類と価格が表示されている

国税庁のホームページから調べたいエリアの路線価図を見つけることができても、路線価図の見方を知らないと、路線価を確認することができません。

路線価図には、道路1本につき数字+アルファベット1文字が記載されています。

数字は、1平方メートルあたりの土地の価格を千円単位で表したものです。例えば、記載されている数字が155Dなら、との土地の路線価は15万5千円/1平方メートルということになります。

数字の横のアルファベットは、借地権割合を表しています。

借地権とは、地主から借りた土地に建物を建てて住むことができる権利のことです。借地権の路線価を調べる場合は、アルファベットで表される借地権割合を考慮して計算する必要があります。

借地権割合は、A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%と定められています。

数字を囲う丸や四角の記号は、土地の地区区分や地区区分の範囲を示しています。数字が丸や四角で囲まれていない場合は、「普通住宅地区」を示しています。

路線価図の見方の詳細については、国税庁のホームページからも確認できます。

参考:路線価図の説明|国税庁

一般財団法人による路線価

路線価は、一般財団法人資産評価システム研究センターの運営する全国地価マップのサイトからも検索することが可能です。

全国地価マップのトップページから「相続税路線価等」から、路線価を調べたい場所の住所を入力するか、または地図からの検索で、簡単に調べることができます。

全国地価マップでは、相続税路線価だけではなく、固定資産税路線価や公示地価など他の土地評価額も無料で調べることができ、大変便利です。

民間団体提供のデータベース

路線価は、国税庁や一般財団法人資産評価システム研究センターだけではなく、民間団体が提供している路線価のデータベースから調べることも可能です。

路線価図が見にくいと感じる場合には、こういったサイトをうまく利用して調べるのも良いでしょう。

また、国税庁が公表している路線価図よりも、古い時代の路線価を知りたい場合には、国立国会図書館に資料が残されています。自分で調べるには全国地価マップが一番調べやすいです。

参考:TAS-MAP

路線価から土地価格を計算する方法

路線価は、1平方メートルあたりの土地の価格です。

土地の価格を知るためには、計算を行う必要があります。

また、このときの計算は、単純に路線価×面積では求めることができません。土地の形や道路との接し方で、土地活用のしやすさに影響があるため、価格に補正を入れる必要があるためです。

ここでは、路線価が公表されている土地の価格を計算する「路線価方式」の計算方法を確認しましょう。

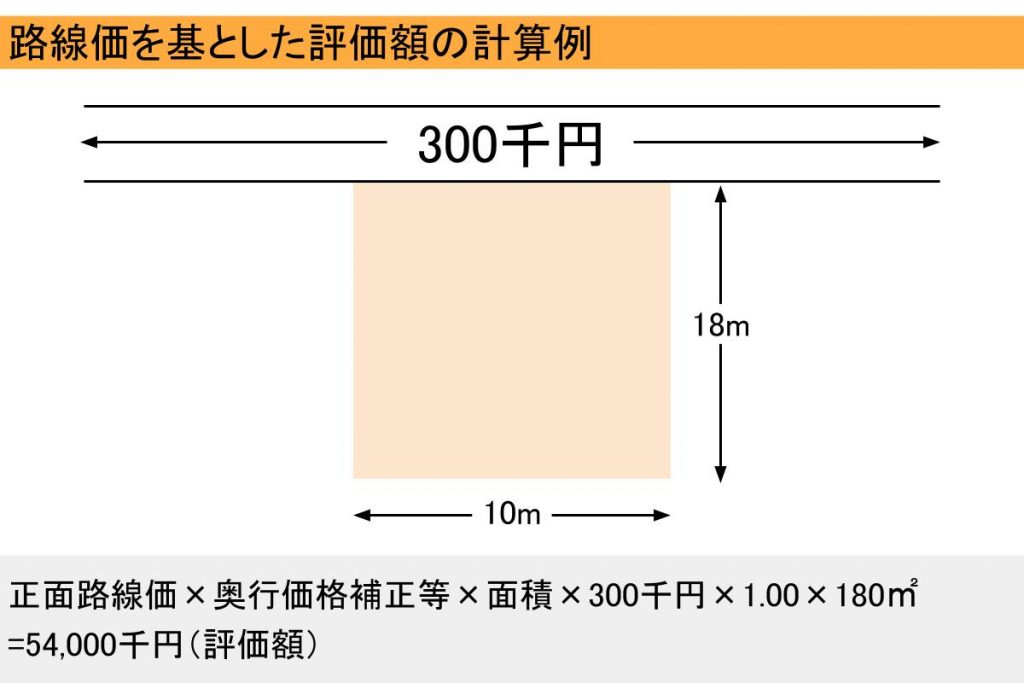

基本的な計算式

- 土地評価額の計算例

- 路線価×奥行価格補正率×宅地面積

はじめに、路線価の基本的な計算方法を確認しましょう。路線価の基本的な計算式は、上記のとおりです。

ここで登場する奥行価格補正率とは、道路に対しての土地の奥行の距離に応じて乗算する数値を指します。なぜ奥行価格補正率を掛ける必要があるのかというと、奥行が極端に長い、または、短い土地は、土地活用がしにくいため、土地の価値が下がる傾向にあります。

そのため、この奥行価格補正率を計算式に加えることで、土地の状態に適した土地の価値を導くことができるようになっています。

土地価格の計算方法は、こちらの記事で詳しく紹介しています。

家の売却や相続での土地売却を検討していて希望する売却価格があっても、土地の価格はその地域の利便性や景気によっても左右されます。所有している家の土地価格の相場を知ることは、売却活動に役立ちますので、土地売却を検討中の方は、ぜひお読み下さい。

普通住宅地区の奥行価格補正率の一例

| 奥行(メートル) | 奥行価格補正率 |

|---|---|

| 4以上6未満 | 0.92 |

| 6以上8未満 | 0.95 |

| 8以上10未満 | 0.97 |

| 10以上24未満 | 1(補正なし) |

| 24以上28未満 | 0.99 |

上記の表に当てはまらない奥行や、普通住宅地区以外の土地区分の場合、国税庁ホームページの奥行価格補正率表から確認することができます。

参考:奥行価格補正率表|国税庁

自用地の場合の計算

ここで、計算式に当てはめて土地の価値を計算で求めてみましょう。

今回は、すべて自用地の場合の計算とします。注意すべきポイントは、土地が道路にどのように面しているかで計算が異なる点です。

一路線(道路)に面している場合

土地が1つの路線に面している場合は、基本の計算式を使って計算を行うことができます。

<計算例>

路線価350Cの路線に面している奥行35メートル・面積500平方メートルの土地の場合、

計算式(路線価×奥行価格補正率×宅地面積=土地評価額)に当てはめて計算すると、次のようになります。

- 一路線(道路)に面している場合の計算式

- 路線価350,000円×奥行価格補正率0.97×面積500平方メートル=169,750,000円

今回は自用地の場合を想定していますので、アルファベットで示される借地権割合については、考慮する必要はありません。

角地にある場合

十字路やT字路にあり、正面と側面が道路に面している土地を角地と呼びます。

角地の場合は、道路2つ分の路線価を適用して計算する必要があります。

この場合、路線価×奥行価格補正率が大きい方を「正面路線」とし、小さい方を「側面路線」として計算を行います。計算式は次のとおりです。

- 角地にある場合の計算式

- 正面路線価×奥行価格補正率+側面路線価×奥行価格補正率×側方路線影響加算率×宅地面積=土地評価額

角地にある場合の計算例

350Cの正面路線奥行35メートル・200Cの側面路線奥行20メートル・地積500平方メートルの土地の場合

- 計算例

- 正面路線価350,000円×奥行価格補正率0.97+側面路線価200,000円×奥行価格補正率1.00×側方路線影響加算率0.08=355,500円/1平方メートル

- 355,500円/1平方メートル×面積500平方メートル=177,750,000円

2路線に面している場合

2つの道路に面していても、角地ではなく土地の対面が道路に面しているケースもあります。

この場合、二方路線影響加算率0.02を掛けて計算を行います。

- 2路線に面している場合の計算式

- 正面路線価×奥行価格補正率+裏面路線価×奥行価格補正率×二方路線影響加算率×宅地面積=土地評価額

角地の計算式に登場した、側方路線影響加算率が、二方路線影響加算率に変わるだけです。普通住宅地区の場合は、二方路線影響加算率は0.02に統一されています。

借地権を適用する場合

自分の土地ではなく借りている土地の場合、土地評価額の計算には借地権割合を掛けます。

路線価図に記載されている数字+アルファベットの、アルファベット部分が借地権割合を表しています。アルファベットごとの借地権割合は、「国税庁公表の路線価」にて、ご紹介したとおりです。

- 借地権を適用する場合の計算式

- 路線価×奥行価格補正率×宅地面積×借地権割合=土地評価額

計算例

路線価350Cの路線に面している奥行35メートル・面積500平方メートルの土地の場合

- 計算例

- 路線価350,000円×奥行価格補正率0.97×面積500平方メートル=169,750,000円

- 169,750,000円×70%(借地権割合C)=118,825,000円

借地権割合は、国税庁のホームページからも確認できます。

参考:路線価図の説明|国税庁

特殊な土地にかかる補正

土地の形は綺麗な正方形や長方形になっていると限りません。正方形や長方形でない土地の場合、活用がしにくくなるため評価額が減額されます。

特殊な形をした土地の価格を求める場合、補正を掛けて計算を行う必要があります。

ここでは、特殊な土地の価格の求め方について、いくつかの計算式をご紹介します。

変形した土地

形が四角ではない歪んだ土地を「不整形地」と呼びます。

このような土地の価格を求める際には、「不整形地補正率」を利用して、土地の価格を調整します。

不整形値補正率は、次のように段階を踏んで求めます。

- 地積区分をみる

- かげ地割合を求める

- 不整形地補正率表を確認し、地積区分とかげ地割合から不整形地補正率を求める

地積区分とは、繁華街地区や普通住宅地区などの地区区分と面積によってA~Cの三段階で定められています。普通住宅地区の場合は、次の表をご確認ください。

| 地積区分 | A | B | C |

|---|---|---|---|

| 面積 | 500平方メートル以下 | 500平方メートル以上750平方メートル以下 |

750平方メートル以上 |

次に求めるかげ地割合の計算式は、次の通りです。

- 計算式: かげ地割合= (想定整形地の面積-不整形地の面積)÷想定整形地の面積

はじめに、想定整形地の面積を計算します。対象の不整形地全体を道路に対して垂直になるよう四角で囲い想定整形地とし、その面積を出します。

かげ地割合は、想定整形地の面積から不整形地の面積が足りていない割合を指しますので、想定整形地の面積から不整形地の面積を引き算したものを想定整形地の面積で割ることで求めます。

ここまでで、地積区分とかげ地割合がわかったら、不整形地補正率表を確認します。普通住宅地区の不整形値補正表は次の通りです。

| かげ地割合 | 地積区分A | 地積区分B | 地積区分C |

|---|---|---|---|

| 10%以上 | 0.98 | 0.99 | 0.99 |

| 15%以上 | 0.96 | 0.98 | 0.99 |

| 20%以上 | 0.94 | 0.97 | 0.98 |

| 25%以上 | 0.92 | 0.95 | 0.97 |

| 30%以上 | 0.90 | 0.93 | 0.96 |

| 35%以上 | 0.88 | 0.91 | 0.94 |

| 40%以上 | 0.85 | 0.88 | 0.92 |

| 45%以上 | 0.82 | 0.85 | 0.90 |

| 50%以上 | 0.79 | 0.82 | 0.87 |

表を見ると、不整形地補正率は面積が小さい方が補正割合が大きくなり、土地の評価額が下がることがわかります。

面積が大きい土地であれば、不整形地であっても活用がしやすいためこのような仕組みになっています。

間口が狭い土地

道路に面している土地の間口が狭い場合(一部のみが道路に面している場合も含む)、間口距離の距離に応じて間口狭小補正率という補正を掛けて計算します。

間口が狭いとに活用しにくい土地と判断されるため、このような補正の仕組みが取られます。

間口狭小補正率は、ビル街地区・繁華街地区・普通住宅地区…などの地区区分によってその補正率が変動します。次の表は普通住宅地区の間口狭小補正率です。

| 間口距離(メートル) | 間口狭小補正率 |

|---|---|

| 4未満 | 0.90 |

| 4以上6未満 | 0.94 |

| 6以上8未満 | 0.97 |

| 8以上 | 1.00 |

表を見てわかるように、普通住宅地の場合は、土地の間口が8未満の場合に間口狭小補正率によって評価額が下がる仕組みになっています。

奥行が細長い土地

間口が狭く、かつ奥行が長い土地の場合は間口狭小補正率に加えて、「奥行長大補正率」という補正がかかります。

間口狭小補正率は、間口の距離だけで補正率が決まりましたが、奥行最大補正率は、間口の距離と奥行きの距離のバランスによって補正率が確定します。

間口狭小補正率と同様に地区区分によって補正率が変動しますが、ここでは普通住宅地区の奥行最大補正率をご紹介します。

| 奥行距離÷間口距離 | 奥行最大補正率 |

|---|---|

| 2以上3未満 | 0.98 |

| 3以上4未満 | 0.96 |

| 4以上5未満 | 0.94 |

| 5以上6未満 | 0.92 |

| 6以上 | 0.90 |

普通受託地区の場合、間口よりも奥行の方が2倍以上の長さになると表のように補正がかかります。

かげ地にある土地

次にご紹介するのが、土地の一部が斜面になっている「かげ地」にある土地の補正率です。

かげ地にある土地も利用価値が低いと判断され、土地そのものの評価額が下がるために、「かげ地補正率」を考慮して計算しなければなりません。

かげ地の土地価格の計算では、かげ地部分の面積を総面積で割った数値を算出し、その数値によりわかるかげ地補正率を使います。

かげ地補正率は次の通りです。なお、かげ地補正率は、がけの方位が東西南北どこにあるかによっても、その補正率が変動します。

| かげ地面積÷土地の総面積 | 南 | 東 | 西 | 北 |

|---|---|---|---|---|

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20以上 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30以上 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40以上 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50以上 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60以上 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70以上 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80以上 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90以上 | 0.70 | 0.65 | 0.60 | 0.53 |

表を見ていただくとわかる通り、かげ地補正率では南側ががけになっていると評価が高く補正が小さくなります。

次に、東、西の順番で評価が下がっていき、北側ががけになっている場合がもっとも土地の評価が低くなります。

土砂災害特別警戒区域内にある土地

「土砂災害特別警戒区域」とは、「土砂災害が発生した場合建築物の損壊」や、「住民の生命や身体に危害が生ずるおそれがある」と認められる土地を指します。

土地評価の制度として土砂災害特別警戒区域にある宅地の評価について、新しい仕組みが導入されています。それが「特別警戒区域補正率」です。

特別警戒区域に指定される部分の面積を総面積で割った数値を算出し、それに応じた特別警戒区域補正率表からそれに応じた補正率を割り出します。

特別警戒区域補正率表は次の通りです。

| 特別警戒区域の面積÷土地の総面積 | 特別警戒区域補正率 |

|---|---|

| 0.10以上 | 0.90 |

| 0.40以上 | 0.80 |

| 0.70以上 | 0.70 |

土地特別警戒区域にあり、さらにかげ地でもある場合は、特別警戒区域補正率にかげ地補正率を乗じて補正率を割り出します。

なお、自分の所有する土地や相続する予定の土地が特別警戒区域の対象になるかどうかは、各市区町村のホームページなどで参照が可能です。

路線価を使って計算する際の注意点

土地の状態は個別に異なるため、計算を行うときにご紹介した計算方法に当てはめることができないケースもあります。

ここでは、路線価図を使って計算を行う際の注意点やイレギュラーなケースをまとめています。

贈与や相続のあった年の路線価を使用する

相続税路線価は国税庁が毎年7月に発表します。土地の評価額を算出する際は、申告を行う年ではなく相続や贈与があった年の路線価を使う点に注意しましょう。

路線価図に掲載道路もある

路線価図では、全ての道路に対して路線価が表示されている訳ではありません。

路線価図を見て、数字+アルファベットの記載が無ければ、固定資産税路線価(固定資産税評価額)に倍率を掛けて路線価を算出する必要があります。この算出方法を「倍率方式」と呼びます。

- 倍率方式の計算式

- 固定資産税×倍率

固定資産税路線価は、固定資産税の納税通知書に同封されている課税明細書に記載があります。見つからない場合には、市町村の役所で取得することが可能です。

倍率は、国税庁のホームページ上の「路線価図・評価倍率表」から確認することができます。調べたい土地がある都道府県をクリックし、そこから投下倍率表のページを呼び出しましょう。

地方などでは路線価が定められていない地域も多く、倍率方式を用いて路線価を計算しなければならないケースが多いので覚えておくと便利です。

変形地や特殊な土地は別途補正

土地の価値を計算する際、土地が活用しやすい形かどうかという点が重要です。

土地の形状は、四角に近い方が良く、細長い・四角ではなくいびつ・崖地にあるなどの場合は、それぞれ別途補正をかけて計算をします。

計算例でも使用した奥行価格補正に加え、形がいびつな場合は不整形地補正、入り口が狭い場合は間口極小補正などをかけて土地の価値を求めます。

土地の形状によっては、2つ以上の補正をかけて計算することもありますので少々複雑になります。

路線価が設定されていない土地は評価倍率表を利用する

路線価は主に市街地の宅地が対象となっており、郊外の宅地や山林、農地には路線価がつけられていないことも多く見られます。したがって、すべての土地に金額が明示されているわけではありません。

そういった土地の価格は、固定資産税の課税の基準である固定資産税評価額をもとに計算します。

評価倍率表には、借地権割合と固定資産税評価額に乗ずる倍率等の記載がありますので、これらを用いて計算しましょう。

土地に応じた複雑な計算が必要

路線価が公表されており、さらに土地の形状が正方形や長方形で、一面のみ道路に面している土地であれば、土地評価額の計算がしやすいでしょう。

しかし、複数の道路に面している土地や、いびつな形の土地の場合は、自分で正確な土地評価額を求めることは非常に難しいと言えます。

そのため、自分で計算せずに、不動産鑑定士などへ依頼するという方法もあります。プロに依頼する際にも、経験豊富で相続税の計算を得意とする不動産鑑定士を選ぶようにしましょう。

正しく土地の価値を調べる事が大切

路線価の基礎知識や調べ方、そして路線価を使った土地の価値の計算方法などを確認しました。

固定資産税路線価は役所で確認すればすぐに把握することが可能ですし、相続税路線価も公表されている地域であれば、調べることは比較的簡単です。

しかし、路線価から土地の評価額を調べることは少々複雑です。自分で計算する際には、所有している土地の形状や特徴などを把握し補正率などを忘れずに計算しましょう。

自分で正しい土地の価値を求めることが難しいと感じる場合には、税理士や不動産鑑定士などのプロや、不動産会社の査定などの別の方法で土地の価値を調べることもおすすめです。