※当記事はアフィリエイト広告を含みます。

不動産の売却では数千万、時には億単位の金額が動きます。

取引の目的は、資産運用だったり、引越しや新築にともなうものだったりとさまざまです。

そして、いずれの場合も土地や家屋の売却時に発生した利益には、金額に応じた税金が課されます。

大きなお金が動くだけに、徴収される税額をしっかり把握しておかないと、その後の資金計画に影響しかねません。

一戸建てやマンションの売却を考えている方は注意が必要です。

しかし、税金が不動産取引の足かせにならないよう、さまざまな税制上の優遇措置も設けられています。

それらを有効に活用することが、資産の有効活用と納得のいく不動産取引につながります。

この記事では、大切な不動産の売却時に出る利益と、その節税対策について詳細に迫ります。

また、こちらの記事では、おすすめな不動産一括査定サイトを比較していますので、不動産売却を検討している方は、ぜひ活用してみてください。

不動産の一括査定サイトにはどのようなメリットがあるのか興味がある方も多いのではないでしょうか。この記事では不動産一括査定サイトの利点やサイトの選び方などを紹介しています。不動産売却をスムーズに進めたい方に必見の情報を詳しく解説します。

この記事の監修者

宅地建物取引士・管理業務主任者・不動産コンサルタント・不動産プロデューサー。不動産業界10年以上の専門家。

物件調査、重説作成・説明などの実務経験が豊富。土地の売買、マンション管理に精通。大阪を中心に宅建士の新しい活躍のステージ「宅建士.jp」を運営している。

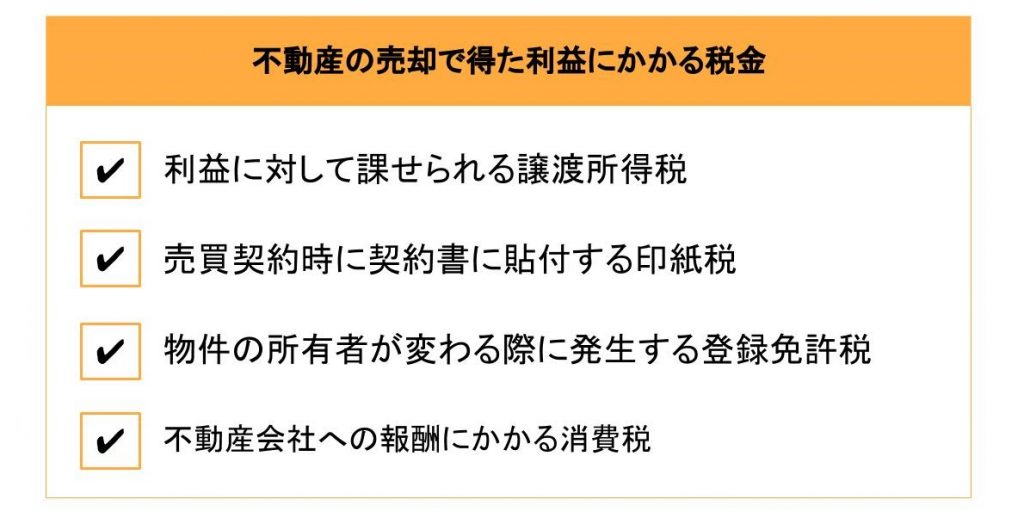

不動産の売却で得た利益にかかる税金は?

税金の種類と課税対象について知っておくことは、節税対策の第一歩です。

まずは、不動産売却で得た利益に対してどのような税金が発生するのか見てみましょう。

利益に対して課せられる譲渡所得税

不動産を売却したことにより利益(売却益)が発生すると、その利益は譲渡所得とされ、譲渡所得税の課税対象になります。

譲渡所得にかかる税金は、所得税と住民税で構成されており、売却(譲渡)価格から取得費と譲渡費用を差し引いた売却益(譲渡所得)に税率をかけて求められます。

なお、売却価格が取得費+譲渡費用よりも安く、売却損が発生した場合には、譲渡所得税はかかりません。

したがって税額の計算にあたっては、まず譲渡所得を求めることから始めましょう。

譲渡価格から取得費と売却費用を引いて求めた譲渡所得に、下表の所有期間に応じた金額をかけて、譲渡所得税を計算します。

| 所有期間 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| 5年以下 | 30.63% | 9% | 39.63% |

| 5年超 | 15.315% | 5% | 20.315% |

売買契約時に契約書に貼付する印紙税

不動産売買にかかる契約書は、印紙税法で定められた課税文書に相当しますので、印紙税の課税対象となり、これらの国税は収入印紙で支払います。

不動産取引では売買契約書を2通作成し、売主と買主が保管することとなりますが、それぞれの契約書に印紙を貼らなければなりません。

契約書に記載された取引金額に応じた額面の収入印紙を貼り、消印をすることで印紙税の納付をしたことになります。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1,000円以下のもの | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 2万円 | 1万円 |

| 5,000万円を超え1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え10億円以下のもの | 20万円 | 1万6,000円 |

| 10億円を超え50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

「所得税法の一部を改正する法律」により租税特別措置法の一部が改正され、2020年3月31日までに作成される契約書については軽減税率が適用されることとなりました。

ただし、契約金額が10万円以下のものは、軽減措置の対象となりません(税額は200円固定)。

また、契約金額が1万円未満のものは非課税となります。

物件の所有者が変わる際に発生する登録免許税

売却する土地を担保にしてローンの借入を行っている場合、銀行がその土地に抵当権を設定しています。

もちろん、抵当権付きの不動産物件を購入する人はほとんどいないと言ってよいです。

したがって売却時には借入金を全額返済し、抵当権を抹消する必要があります。

この抵当権抹消登記費用(登録免許税)は売主側の負担であり、不動産1件につき1,000円です。

土地と建物それぞれに対して1件とカウントされるので注意しましょう。

また、抵当権を設定する際の登記費用は、買主が負担します。

抵当権が付いていない不動産を売却する場合、登録免許税は発生しません。

なお、登録免許税法では、「登記等を受ける者が二人以上あるときはこれらの者は連帯して納付する義務を負う」と定めています。

したがって、特約等により売主が登録免許税を負担するケースもあります。

売却しにくいような不動産を売却する場合は、売主が負担して売りやすくするという方法が取られる場合もあります。

不動産の売買にかかる登録免許税は不動産評価額の2%で、収入印紙を申請書に貼付することで納めます。

不動産評価額は、固定資産税納税通知書で確認するようにしましょう。

また、申請書の作成やその他の書類の準備には、専門的な知識が必要となります。

十分な時間が取れなかったり申請に不安がある場合は、司法書士などの士業の方に手続きを依頼した方が良いかもしれません。

その場合の報酬の相場は、概ね約5,000円から1万円です。

不動産会社への報酬にかかる消費税

不動産会社に媒介契約を依頼した場合は、成功報酬型の仲介手数料がかかります。

仲介手数料には消費税がかかることも見積もっておきましょう。もちろん、2019年10月の消費税率改定の対象です。

不動産売却の仲介手数料の仕組みを理解して有利に売却を進めましょう。手数料のポイントを理解しておくだけでも不動産仲介業者と対等に交渉をすることができるため、ぜひ読んでみてください。

不動産の売却で受けられる税金の控除は

ここからは、不動産の売却で適用可能な各種控除について見ていきましょう。

物件の種類によって、さまざまな税制上の優遇措置があります。

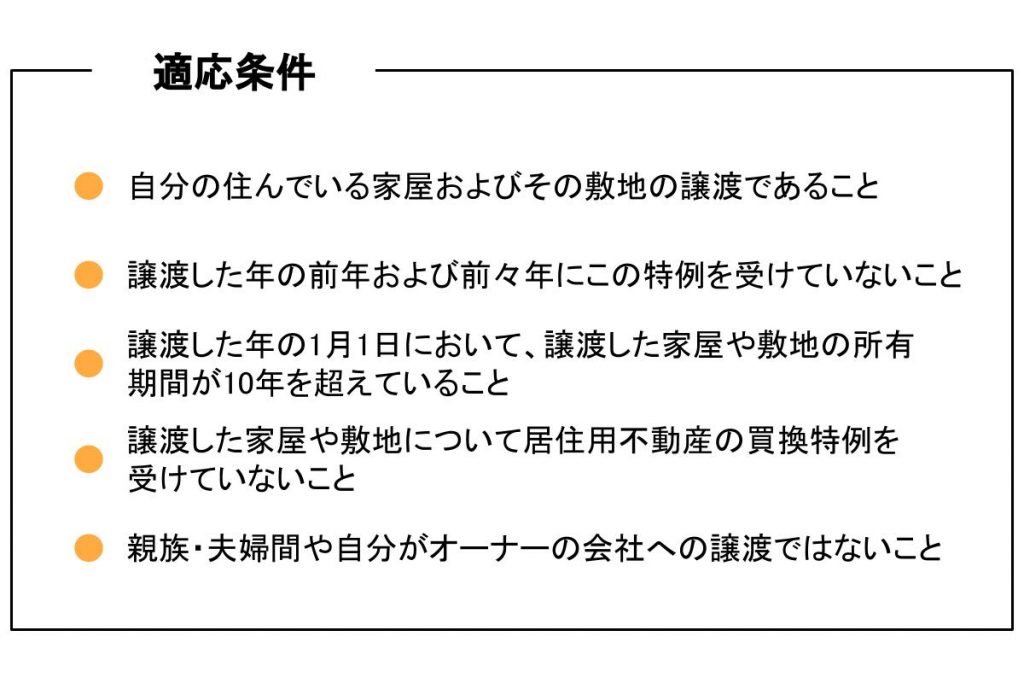

居住用財産を譲渡した場合の3,000万円特別控除の特例

マイホームを売却したときには譲渡所得から3,000万円を控除することができますが、これは住宅と一緒に売却する土地にも適用されます。

したがって、マイホームの売却に際しては、建物と土地を合わせて3,000万円までの売却益であれば、譲渡所得税を納入する必要はありません。

さらにこの控除は、夫婦の共有名義で所有している住宅を売却した場合、夫と妻それぞれで3,000万円の控除が使えます。

なお、控除の適用には、確定申告が必要なので忘れないようにしましょう。

控除によって譲渡所得が0円になった場合も同様です。

確定申告は売却した翌年の3月中旬までにおこないましょう。

10年超の居住用財産を譲渡した場合の軽減税率の特例

居住用財産を売却した年の1月1日現在で、その所有期間が10年を超えている場合は軽減税率が適用されます。

| 譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

この軽減税率の特徴は、「居住用不動産譲渡の3,000万円控除」と同時に適用を受けられる点です。

したがって、所有期間が10年を超えるマイホームを売却をしたときは、譲渡所得から3,000万円を控除したうえで、残りの譲渡所得額に対して軽減税率を適用することになります。

特定の居住用財産の買い替え特例

自宅を売却した年の前年から翌年までの3年の間に買換え(交換)をした場合は、譲渡益に対する課税を将来に繰り延べることができる特例です。

例えば、4,500万円で売却し、3,500万円の家を購入したとすると、売却額のうち3,500万円が新居購入に使用されたとみなされるので、差額の1,000万円のみに課税が行われます。

なお、この特例は、先にマイホームを売却して後から新居を購入した場合でも、先に新居を購入してから売却したケースでも適用されるので、購入時期に左右されないメリットがあります。

ただし、所有期間が10年超、居住期間が通算10年以上となっている必要があるので注意しましょう。

また、「居住用不動産譲渡の3,000万円控除」と同時には適用できません。

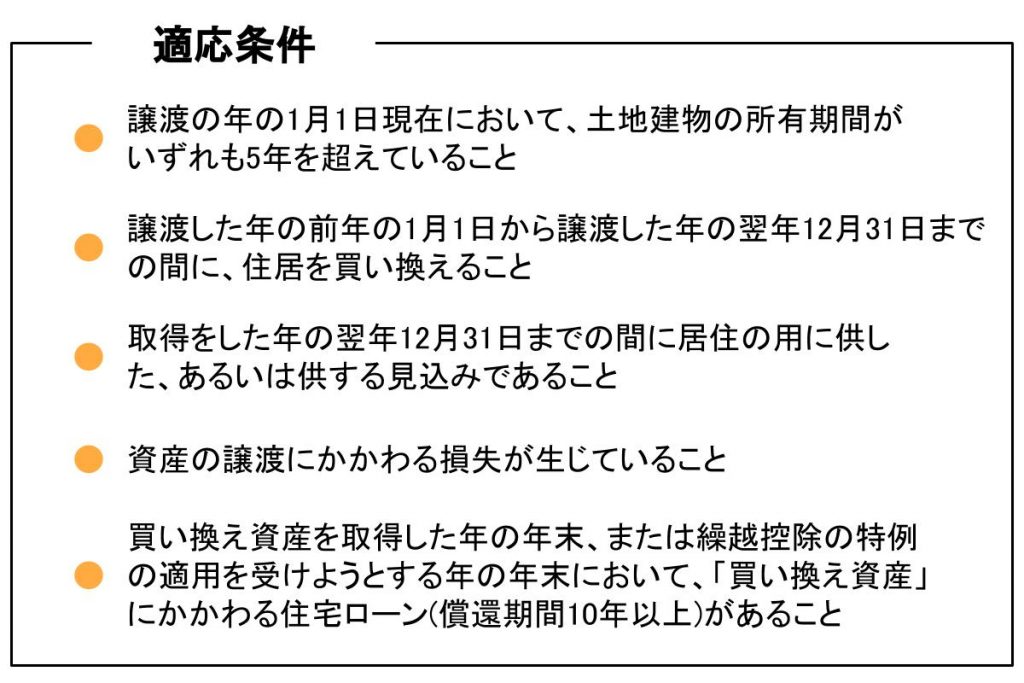

居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

5年を超えて保有する居住用財産を売却したうえで新しい住宅に買い換えた際、売却時に発生した損失をその年の他の所得(給与所得や事業所得など)から控除(損益通算)できる特例です。

しかも、損益通算してもなお控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年を限度として繰越控除することができます。

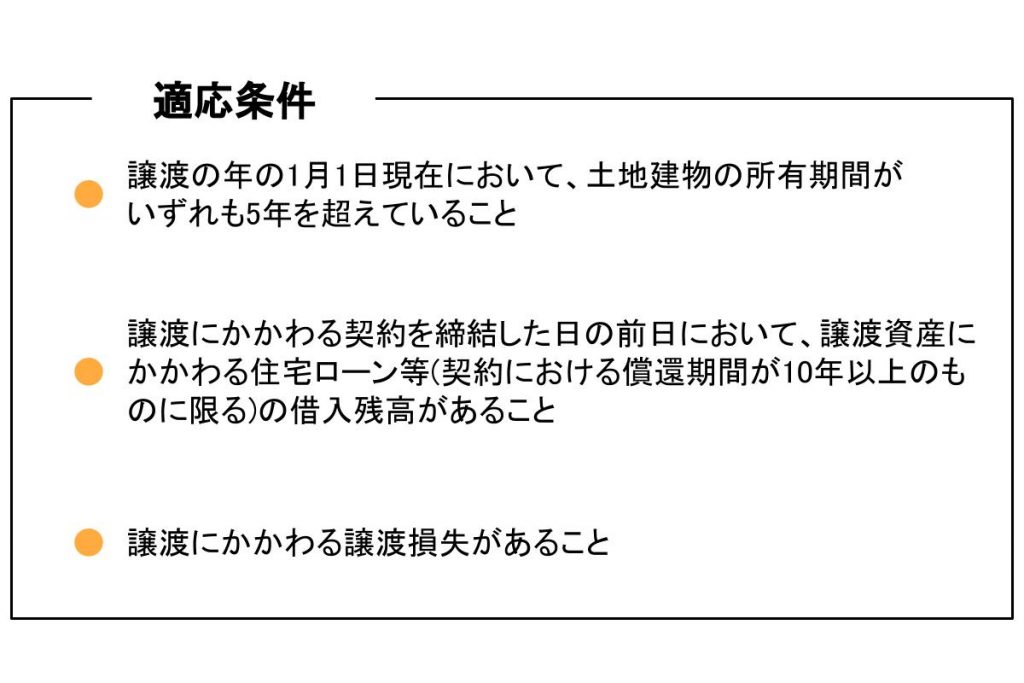

居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

住宅ローンが残っているマイホームを売却する際に、住宅ローンの残高を下回る価額で取引が行われて譲渡損失が生じたときは、一定の要件を満たすものに限り、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)できます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰り越して控除(繰越控除)することができます。

この特例は、マイホームの買い換えをしない場合であっても適用することができます。

控除額は、譲渡損または住宅ローン残高と譲渡価格の差額のいずれか少ない額となります。

3,000万円特別控除を適用する場合の計算方法と計算例

3,000万円特別控除を適用する場合の譲渡所得税を求める計算式

税額を求めるには、まず課税譲渡所得を計算します。なお、譲渡価格すべてが所得になるわけではありません。

売却した際に受け取った金額から、その物件を入手する際にかかった取得費と売却にかかる費用を差し引きます。

- 計算式

- 譲渡価格-(取得費+譲渡費用)-3,000万円=課税譲渡所得

この課税譲渡所得に、税率をかけて課税譲渡所得税額が算出されます。

税率は2段階あり、所有期間が5年を超えると長期譲渡所得、それ以下の場合は、短期譲渡所得が適用される点に注意しましょう。

- 計算式

- 課税譲渡所得×税率=譲渡所得税

5,000万円で売却した場合

ケーススタディとして、所有する物件を5,000万円で売却した場合を例に計算してみます。

ここでは、取得費1,000万円、譲渡費用200万円、10年以内の居住財産の場合で考えてみましょう。計算式にならい、最初に課税譲渡所得を求めます。

- 計算式

- 5,000万円-(1,000万円+200万円)-3,000万円=800万円

この800万円に対して、長期譲渡所得の税率をかけて、譲渡所得税を計算します。

- 計算式

- 800万円×20.315%=約163万円

3,000万円控除を適用せずに5,000万円で売却した場合

比較を行うために、控除を適用しなかった場合の税額についても計算してみましょう。

- 計算式

- 5,000万円-(1,000万円+200万円)=3,800万円

控除が無いと、課税譲渡所得が極端に大きくなることがわかります。

- 計算式

- 3,800万円×20.315%=約610万円

このように、控除が適用されない場合の税額には400万円以上の差が発生しました。特別控除の効果がいかに絶大であるかがわかります。

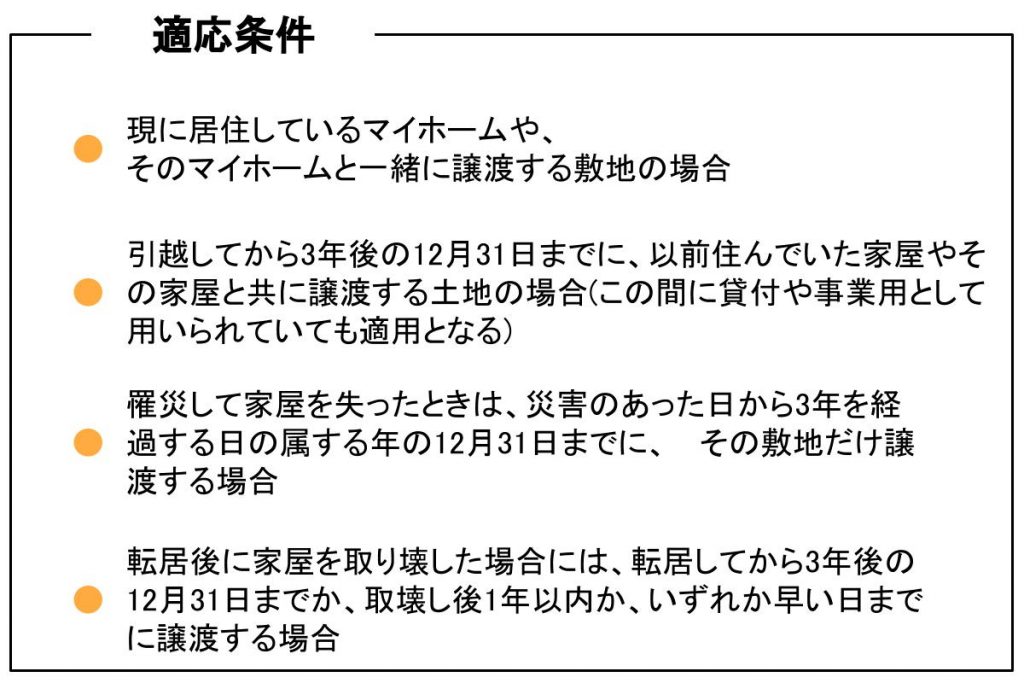

3,000万円の特別控除を受けるための条件

住宅の売却に際して非常に大きなメリットのある控除だけに、特定の人が有利になりすぎないよう、適用にはさまざまな条件が存在します。

売却する家が居住用であること

自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ることが前提です。

以前住んでいた家や敷地を売る場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売却しなければなりません。

これは、災害などで罹災した家屋を売却する場合も同様です。

また、家屋を取り壊した場合は、次の2つの要件に該当する必要があります。

- 家屋を取り壊した日から1年以内に敷地の譲渡契約が締結され、かつ、住まなくなった日から3年を経過する日が属する年の年末までに売ること。

- 家屋を取り壊してから譲渡契約締結の日まで、その敷地を他の用に供していないこと。

特定の親族や同族会社への売却でないこと

特定の親族や同族会社への譲渡では適用することができません。具体的には、次のような相手に売却するケースを指します。

- 配偶者、直系血族(親、子、孫など)、生計を一にする親族、譲渡後にその家屋に居住する親族

- 本人、配偶者、直系血族、生計を一にする親族が経営する同族会社

2年間に控除や特例を受けていない

居住用財産の特例は3年に1度しか受けることができません。したがって、過去2年間に控除や特例を受けていないことが条件となります。

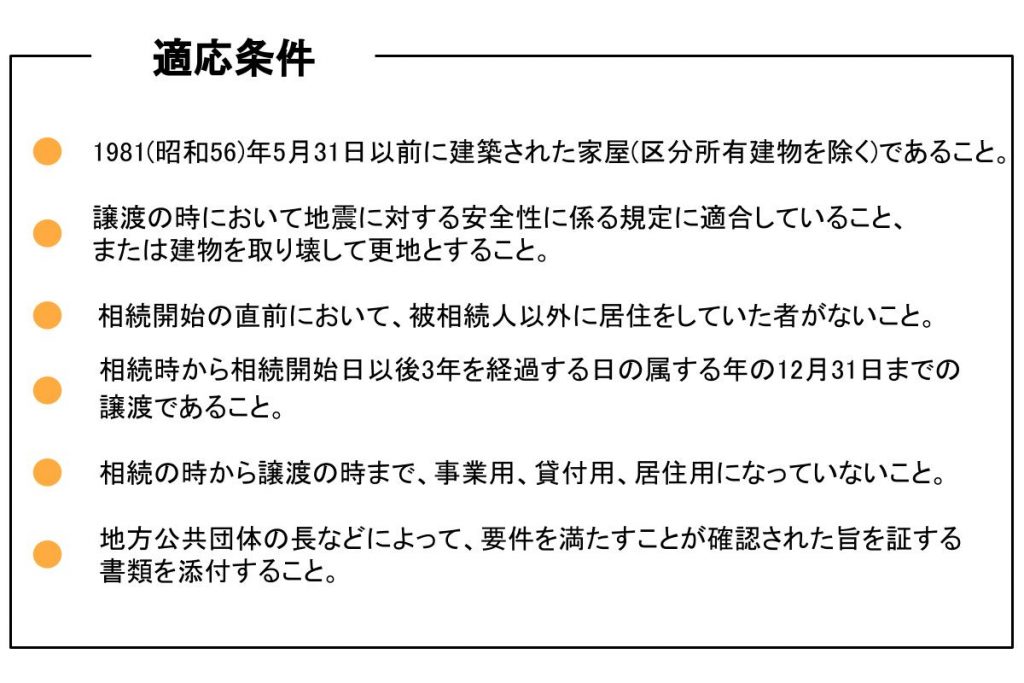

相続財産を売却した場合

相続した被相続人の居住用家屋を譲渡した場合にも、3,000万円の特別控除を受けることができます。これには、相続放棄などで増加する空き家対策が背景にありますが、適用には一定の条件があります。

3,000万円の特別控除の申請方法

特別控除を受けるためには、確定申告の必要があります。申告期間を迎えてからあわてることのないよう、事前に必要書類等を確認し、準備を進めておきましょう。

申請に必要な書類を集める

必要な書類は、次の2つです。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

- 住民票の写し

確定申告書にこれら書類を添付して提出しましょう。

住民票の異動があった場合には、戸籍の附票の写し、消除された戸籍の附票の写しなど、売却されたマイホームを居住用に使っていたことを証明する書類が必要となる場合もあります。

税務署で確定申告を行う

確定申告に用いる「申告書B第一表、第二表」および「申告書第三表(分離課税用)」に、特例の適用を受ける旨を記載します。

書類が整ったら、譲渡所得の内訳書やその他の書類とともに管轄の税務署に提出すれば完了です。

国税庁のホームページには、詳しい記載例が掲載されているので参考にしましょう。

時期は不動産売却の翌年のタイミング

申告のタイミングは、対象の不動産を売却した翌年の2月16日から3月15日の間です。

確定申告を忘れていると、もちろん3,000万円特別控除の適用を受けることはできませんので注意しましょう。

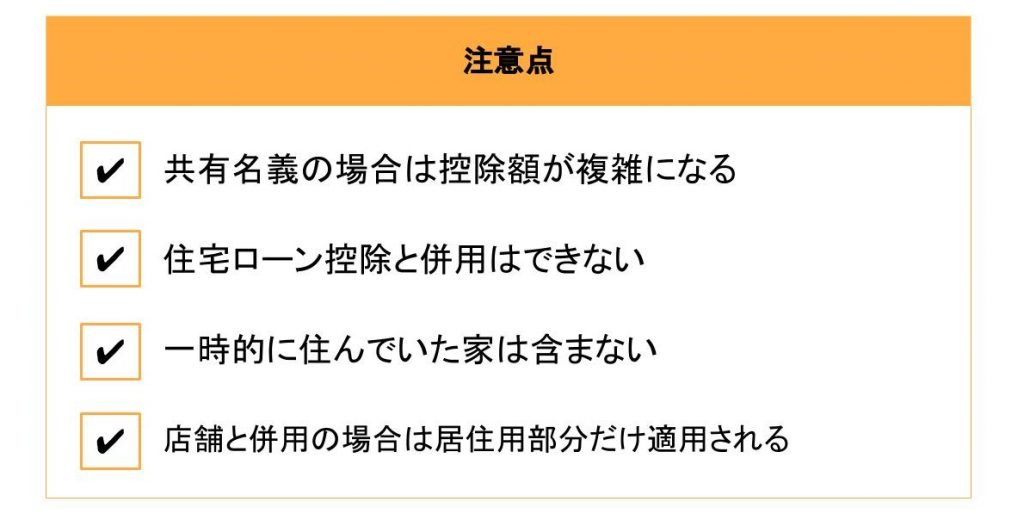

3,000万円の特別控除を受ける際の注意点

マイホームの売却時におけるほとんどのケースで適用できる3,000万円の特別控除ですが、控除対象となる物件の条件や併用できない控除もあります。詳しく見ていきましょう。

共有名義の場合は控除額が複雑になる

売却する物件が夫婦の共有名義になっている場合などでは、夫と妻それぞれの譲渡所得に対して特別控除が適用されます。

したがって、共有名義の不動産を売却した場合、ひとつの物件に対して合計6,000万円までの控除が受けられるので、それぞれの所有者が確定申告を行って控除を最大限活用しましょう。

ただし、3,000万円特別控除は家屋を中心に考えられている制度であることに注意が必要です。

夫が土地、妻が建物、という分け方で所有していた場合は、夫婦合わせて3,000万円が限度額になるので、所有者や持分について十分確認しましょう。

| 名義 | 譲渡益の取り分 | 控除金額の上限 | |||||

|---|---|---|---|---|---|---|---|

| 建物 | 土地 | 夫 | 妻 | 夫 | 妻 | ||

| 建物 | 土地 | 建物 | 土地 | ||||

| 夫婦共有 | 夫婦共有 | 持分 | 持分 | 持分 | 持分 | 3,000万円 | 3,000万円 |

| 夫 | 妻 | 100% | なし | なし | 100% | 3,000万円 | (3,000万円)-(夫の控除金額) |

| 夫婦共有 | 夫 | 持分 | 100% | 持分 | なし | 3,000万円 | 3,000万円 |

| 夫 | 夫婦共有 | 100% | 持分 | なし | 持分 | 3,000万円 | (3,000万円)-(夫の控除金額) |

住宅ローン控除と併用はできない

マイホームの売却を検討するケースとしては、新築や引越しなどが多いです。

そのとき、新しい住宅の購入で住宅ローンを組んだ場合、住宅ローン控除の適用を考えるのが一般的です。

しかし、住宅ローン控除は、3,000万円特別控除と併用ができない点に注意しなくてはなりません。

一概には言えませんが、一般的には住宅ローン控除の節税効果の方が高くなる傾向にあり、売却では税金を払い、購入では住宅ローン控除を使うケースが多く見られます。

一時的に住んでいた家は含まない

長期出張などで一時的に住んでいた家を売却するケースは、特例が適用されません。

同様に、新築のために仮住まいとして利用した家、また主に趣味や娯楽、別荘用の目的で買った家なども対象とならないので注意しましょう。

これらの住まいに住民票登録をしていた場合であっても、特例の適用はできません。

店舗と併用の場合は居住用部分だけ適用される

家屋の中には居住スペースと店舗が一緒になっている、いわゆる店舗併用住宅も見られます。

このような住宅を売却した場合は、店舗として使用している部分には特例の適用は受けられません。

適用範囲は、家屋全体の床面積に対する居住スペースの割合で決められます。

また、その家屋が建っている土地に対する特例の適用にも、居住用スペースの割合がそのまま用いられます。

なお、居住スペースが全体の90%以上であるときは、全体を居住の用に使っていたものとして特例を受けることができます。

3,000万円の特別控除と併用できる控除は

10年超保有の場合の軽減税率は、3,000万円の特別控除と重複して適用できます。

したがって、特別控除適用後の課税譲渡所得に課せられる税率を低く抑えることができることから、さらなるメリットが期待できます。

控除の条件や注意点を把握して申請を行おう

3,000万円特別控除は、あくまで「特例」なので、一定の要件を満たすことによって利用できる制度です。

しかし、適用要件はそれほど厳しいものではなく、通常のマイホーム売却であればほとんどのケースで利用可能です。

大きな減税効果を持つ制度であるため、不動産売却の際に活用できるよう要件を満たしているか確認しておきましょう。

要件については、「事前に」「仲介業者ではないFPや税理士等に」相談をしておくことをおすすめします。

申請をスムーズに行うには、自分で行う場合、必要書類を確認した後、集めていくようにしましょう。

相続した空き家をどうすればよいのかわからずに放置している人は、毎年、損をしている可能性があります。ここでは、空き家を放置するデメリットや空き家の売却方法を費用も併せて解説しているので、空き家の処分に困っている人は必見です。