※当記事はアフィリエイト広告を含みます。

マンションの買い替えには、住んでいる不動産を先に売却する「売り先行」と、新しい住居を購入してから家を売却する「買い先行」があります。

売り先行と、買い先行では売却までの流れが異なるほか、必要な費用も異なってきます。

この記事では、それぞれのメリット・デメリットを比較・検討するとともに、資金計画の立て方のポイントなどについても解説します。ぜひ自分に合った方法を選択する際の参考にしてください。

また、マンション売却を成功するポイントと流れは、こちらの記事で解説しています。

失敗しないマンション売却のコツを宅建士監修のもとご紹介します。売却の流れや高値で売れる可能性が上がるタイミングや税金、手数料などマンションを売る際に誰もが気になるポイントをわかりやすくまとめました。

この記事の監修者

この記事の監修者プロフィール

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

マンション買い替えの方法はふたつ

マンションの買い替えは、今住んでいるマンションを売るのと、新しい物件を買うのが同時に行えるのが理想的ですよね。しかし、それは至難の業です。それは、不動産の取引きは、売主の都合だけではなく、買主の都合も考慮されて、売買が成立するからです。

したがって、マンションを買い替える時には、売り先行か、買い先行かのどちらかを選ぶことになります。

多くの不動産会社は、売り先行を勧めてきます。これは売り先行の方が、売却主が得られる最終的な資金が多くなりやすく、買い替えの資金計画が立てやすいからです。

一方、売却するマンションの立地が良く、すぐに高額でも買い手が見つかりそうな物件の場合には、買い先行を不動産会社が勧めることがあります。ただし、売却の活動が慌ただしくなることが懸念されるためで、ケースとしては少ないといえます。

この後に、売り先行と、買い先行の、それぞれのメリットとデメリットをくわしく紹介します。それを参考にしながら、実際の物件の条件を突き合わせて、信頼できる不動産会社と相談して決めることをおすすめします。

通常は売り先行が多いですが、購入したい物件があり、その物件の申し込み期限が決まっているような場合は買い先行にせざるを得ません。売り先行か買い先行かは途中で変更する可能性もある(例えば、売り先行で売却活動をしている最中に購入期限のある物件を発見した場合)ので、どちらにするかをどの段階で決めるのが良いかは一概にはいえません。

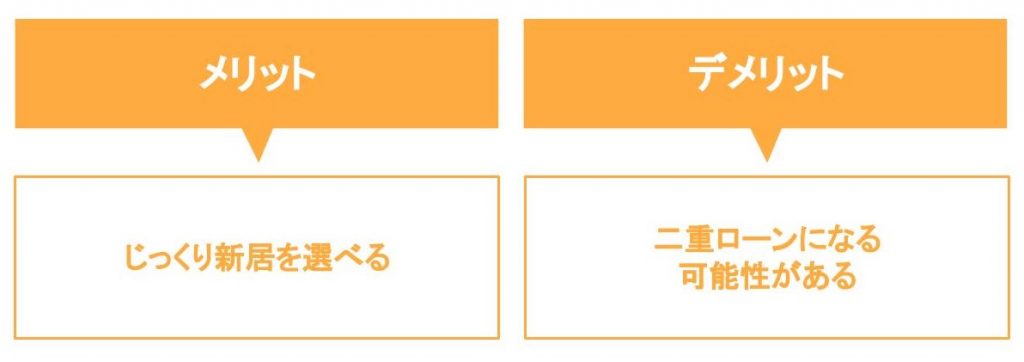

マンション売り先行のメリットとデメリット

まずは、売り先行でマンションの買い替えを行うメリットとデメリットを知っておきましょう。

資金繰りがしやすい

売り先行のメリットは、売却代金が決定しているので、買い替えにおける資金繰りがしやすいことです。

売却を先にしておくと、数千万単位のお金が先に手に入るので、次の物件を資金面で失敗することがほとんどなく、資金に合った物件を選ぶことができます。

また、急いで売却を急ぐことはないので、好条件で売却を行えるのもメリットです。

特に、売り出している周囲の競合物件と価格面で争い、価値を無駄に下げることがありません。多くの不動産会社が売り先行を推奨しているのは、不動産が高値で売れるからです。売却の日程も余裕をもって計画できます。

買い先行は売却期限が切られてしまう場合があるため、売値を安くせざるを得ないこともあります。

仮住まいが必要になる場合がある

一方、売り先行のデメリットとしては、マンションを売ってから、新居の引き渡しを受けるまでの仮住まいが必要になる場合があるがあげられます。

仮住まいにかかる費用としては、旧居の売却が成功してから、新居を購入するまでの家賃などがあげられます。また、引っ越しは、旧居から仮住まいへと、仮住まいから新居への、2回行う必要があり、その費用と手間がかかります。

この負担をできるだけ少なくするには、新居をなるべく早く見つけるしかありません。

新居は、これから数十年に渡って住まいにする場所ですから、なるべく多く好条件の物件を比較・精査し、熟考して選びたいものです。

したがって、あらかじめ新居の購入の目星つけておく、仮住まいは新居の近くにするなどすると、このリスクは小さくなります。この辺りも信頼できる不動産会社の担当者に相談するとよいです。

売りと買いの時期を上手く合わせることで、仮住まいが不要な場合もあります。また、短期間であれば荷物を預けてウィークリーマンションなどに滞在する、という方法もあります。

マンション買い先行のメリットとデメリット

続いて買い先行のメリットとデメリットを見てみましょう。売り先行と比較して、自分に合った方法を選択することが大事です。

じっくりと新居が選べる

買い先行のメリットとしては、先に新居を選ぶことから始めるので、新居を妥協することなくじっくり選べます。

これから数十年の住まいですから、いろいろなエリアで、好条件の物件が無いかと探すことができます。

ひょっとしたら、自分の住みたいエリアにお買い得な物件が出る可能性もあります。そういった物件が出るまで待つことができる点もメリットです。

しかし、売却する物件が、いつ、いくらで売れるかは、売れるまで不明です。

資金に余裕があるのなら、買い先行を選ぶと良いでしょう。理由は、次の項目で説明します。

最悪の場合二重ローンになる

買い先行のデメリットとしては、二重ローンに陥る可能性があることです。

旧居の住宅ローンの残債が残っている場合で、新居の取得日までに旧居が売れないと、二重ローンの状態になります。

例えば、前のマンションのローンの支払いが月に10万だった場合で、次の新居のローン月15万円と仮定すると、合わせて月に25万支払うことになります。

この25万の支払い能力がある年収があるのなら、二重ローンも組むことが可能です。このケースでは、年収約850万円が必要になりますね。二重ローンは金融機関の審査が厳しくなるため、どのくらい借りられるかは状況によって変わります。

物件の中でも、特にマンションは、急いで売却すると、値切り交渉をされることがあります。したがって、思っていた価格よりも安く売れてしまうことが多いです。

理由は、不動産会社に足元を見られているからです。その結果、売却額で前の住まいのローンが完済できなかったという最悪の事態が起こります。

買い先行では、資金繰り面での不安があるのが大きなデメリットです。

このデメリットを補完するには、媒介契約や不動産会社選びにコツがあります。これらの点については、後で詳しく説明します。

| 売り先行 | 買い先行 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

マンションの買い替えの流れ

マンションの買い替えの流れから、必要なポイントを絞って解説します。売り先行と買い先行では、若干手順が異なるので、両方を比較しながら見ていきましょう。

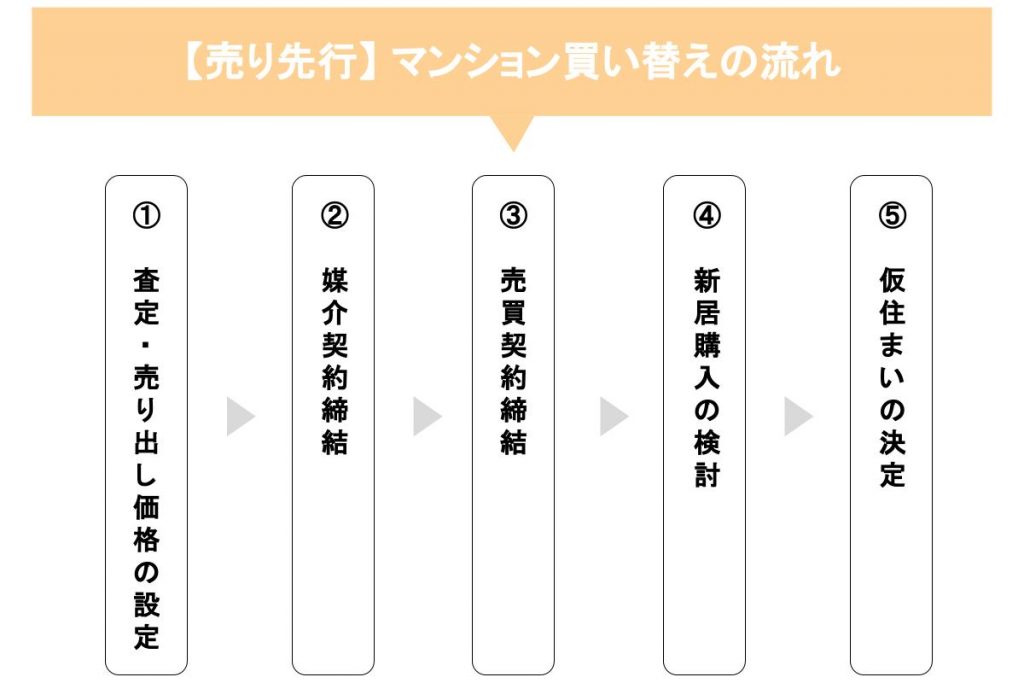

売り先行の場合

売り先行のマンション買い替えの一連の流れは下の画像のとおりです。こちらをもとにお話ししていきます。

マンションの査定を依頼し売り出し価格を決める

まずマンションの査定を依頼し、売り出しの価格を決めます。参考にするのは、周囲の類似している物件の売り出し価格や成約価格です。その他に、自物件のアピールポイントがあるかどうかを含めて考えます。

- 交通の便(駅から何分、バス停から何分等)

- 住環境(閑静な住宅街、緑地が多い、公園が近い等)

- 買い物などのしやすさ

- 近くにある公共施設等

アピールポイントは多いほど良いです。また、具体的な環境を売り出し前に整理することで、買い手の希望に沿った物件とマッチしやすくなります。

この点は不動産会社と相談してみると良いです。おそらくこちらから特に無くても、不動産会社から提案があるでしょう。

不動産会社と媒介契約を締結

次に不動産会社と媒介契約を結びます。媒介契約には次の3つがあります。

- 一般媒介契約

- 専属媒介契約

- 専属専任媒介契約

| 媒介契約 | 一般媒介契約 | 専属媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 概要 |

|

|

|

| メリット |

|

|

|

売り先行の場合には、特に媒介契約を絞る必要はありません。

例えば、はじめは一般媒介契約で、複数の業者からマンションの買い値を集めて、それから気に入った不動産会社を選んで売却活動をすることもできるでしょう。

一般媒介契約に契約期限はないため、このような場合、一般媒介契約を結ぶ際に例えば1ヶ月など期限を取り決めておく必要があります。

売主として売買契約を結ぶ

売却活動で希望する金額の範囲での買主が現れたら、売買契約を結びます。

売り先行の場合には、焦ることは無いので、次の住まいの頭金に必要な金額のラインは、維持するようにしましょう。必要以上の値切りに応じることはありません。

新居の購入を検討

売り先行の場合には、元のマンションの売買契約が決まって、引き渡しの時期を決定した付近で新しいマンションを探し始めましょう。理由は、これ以上遅れても、仮住まいの費用等がかさむだけで、得が無いからです。

新しいマンションを探すケースは、家族構成などの変化が多いですから、今の住環境に不足している点やあればうれしい点などを加味して探すと良いかもしれません。

例えば、子どもが増えるなら、部屋の間取りと同じくらい幼稚園や保育園、学校などへのアクセスも大事なポイントになります。

仮住まいの選び方

仮住まいの選び方は、新居に引っ越すまでの時期を踏まえて一番良い方法を選択しましょう。

例えば、新居へ引っ越し期間が1カ月程度ならマンスリーマンションやトランクルームを利用する方が、普通にマンションやアパートを借りるよりお得になります。

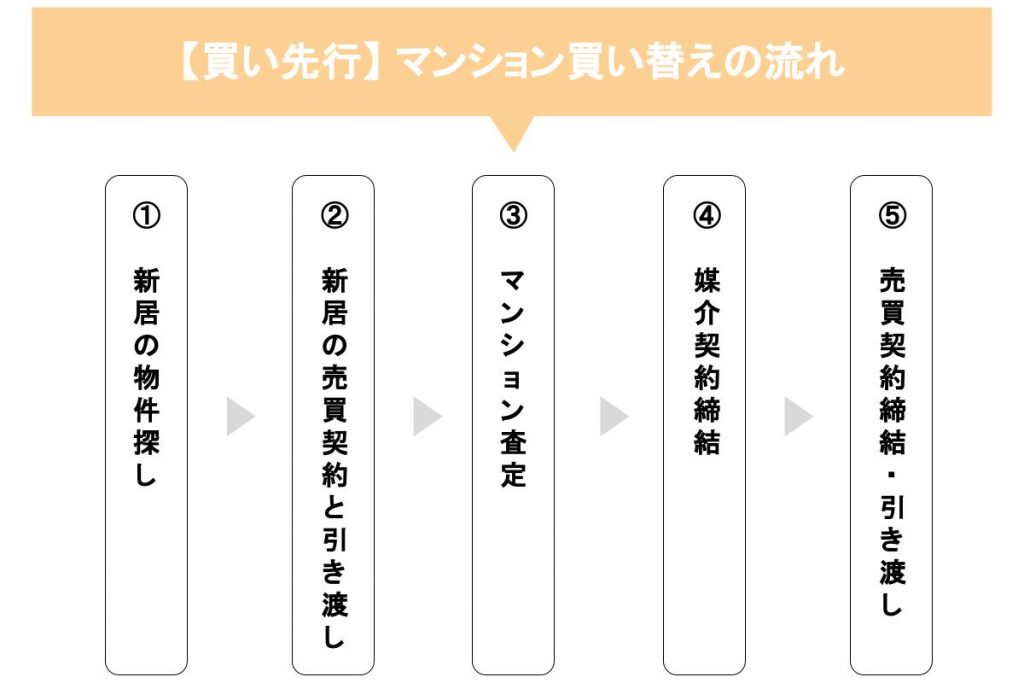

買い先行の場合

買い先行のマンション買い替えの流れは以下のとおりです。

新居の物件探しのコツ

買い先行の場合には、先に新居の物件を探します。

これは特に時間の制約が無いので、しっかり住環境等を調べながら、良い物件を探してみましょう。買い先行でのデメリットを考えると、新居選びに妥協をすることはもったいないです。

気に入った新居が見つかったら、価格交渉もしてみましょう。値切りをして、少しでも安く手に入れる方法を探ることができる点も、買い先行でのメリットです。

新居の売買契約と引渡し

新居の売買契約と引渡し時期が決定したら、マンションの査定を依頼します。この期間ができるだけ短い方が、二重ローンになるリスクが少なくなるので、資金面で有利です。

マンションの査定を依頼

マンションの査定を依頼して納得した金額だったら、売り出し価格を決めます。このときには、周囲の類似のマンションより少し安めにしておくと、比較的早く買い手が見つかります。

不動産会社と媒介契約

続いて、不動産会社と媒介契約を締結します。

売り先行と同じように、3つの媒介契約が存在します。買い先行の場合、専属専任媒介契約がおすすめな場合が多いですが、どの方法が一番早く売れるかは一概にはいえません。それぞれのメリットを検討した上で決めた方がよいです。

理由は早く売れるからです。不動産会社の担当者にはしっかりと状況を話しておくことも大事です。

売買契約を結び引渡し

適当な買い手が現れたら、売買契約を結びます。そして、売却マンションの引渡しという流れです。

売り先行の場合のおさらいです。

- マンションの査定を依頼して、売り出し価格を決める

- 不動産会社と媒介契約を締結し、売却活動を開始

- 売主として売買契約を結ぶ

- 新居の購入を検討し始める

- マンションの引渡し

- 買主として売買契約を結ぶ

- 新居の引渡しを受ける

買い先行の流れのおさらいです。

- 新居の物件を探す

- 新居が見つかったら買主として売買契約を結ぶ

- 新居の引渡し

- マンションの査定を依頼して、売り出し価格を決める

- 不動産会社と媒介契約を締結し、売却活動を開始する

- 売主として売買契約を結ぶ

- 売却マンションの引渡し

マンションの買い替えには、今住んでいる住居を先に売却する「売り先行」と、新居を購入してから今住んでいる住居を売却する「買い先行」があります。この記事では、それぞれのメリット・デメリット、資金計画のポイントなどについて、わかりやすく解説します。

マンションの買い替えに必要な費用の内訳

マンションの買い替えに必要な費用の内訳を詳しく知っておきましょう。しっかりとポイントを押さえておいてください。

売却のときに必要な費用

売却のときには、ほぼ必ず不動産仲介手数料を支払います。その不動産仲介手数料の上限の出し方について知っておきましょう。

不動産会社に支払う不動産仲介手数料

仲介手数料の上限は、次の計算で求めることができます。

| 売買価格(税込) | 仲介手数料(税込) |

|---|---|

| 200万円以下について | 売買価格の5.5% |

| 201万円以上400万円以下について | 売買価格の4.4%+2.2万円 |

| 401万円以上の場合 | 売買価格の3.3%+6.6万円 |

例えば、次のような売買価格のときの仲介手数料の上限は、このようになります。

| 売却する物件の売買価格 | 仲介手数料 |

|---|---|

| 200万円の場合 | 200(万円)×5%=10(万円) |

| 300万円の場合 | 300(万円)×4%+2(万円)=14(万円) |

| 600万円の場合 | 600(万円)×3%+6(万円)=24(万円) |

この金額は上限であって、必ず支払わないといけない費用とは決められていません。

しかし、売却の場合にはよほどのことが無い限り、仲介手数料の上限を請求されます。

また、特例として、400万円以下の物件の売却の場合には、最大18万円受け取ることができるように改正されました。これは空き家の処理の対策のためです。

もしも、仲介手数料に不満のある場合には、不動産会社を変えることがおすすめです。

しかし、不動産会社を変えても、あまり仲介手数料の減額は望めないでしょう。何故なら、この仲介手数料は、不動産会社の唯一の利益だからです。

ローンを組んでいる場合にかかる費用

旧居の住宅ローンの残債がある場合は、次の2つの費用がかかります。

全額繰上返済の手数料

売却するマンションのローンの支払いが残っている場合には、全額繰り上げ返済をして一括で支払う必要があります。

これは、残債があると抵当権を抹消できないためです。全額繰り上げ返済の手数料は、銀行やその残債によって若干異なります。

いくつかの例をあげると、みずほ銀行では、電話や窓口の利用で100万円未満で10,800円、1,000万円未満で32,400円、1,000万円以上になると54,000円です。

三井住友銀行では、書面で21,600円かかり、専用パソコンで10,800円、インターネットバンキングでは5,400円かかります。

三菱東京UFJ銀行では、インターネットの利用またはテレビ窓口で10,800円、窓口で手続きをする場合には21,600円かかります。

いずれの銀行もホームページに記載されているので確認してみて下さい。ここにあげた金額等は、2019(令和元)年10月に消費税が10%に上がると、変更される可能性がありますので、ご注意ください。

抵当権を解除するための抵当権抹消登記費用

先ほど抵当権抹消の話をしましたが、ローンの完済をしても、抵当権抹消は別に手続きをしないといけません。

これは、司法書士に書類作成から依頼するか、自分で必要な書類を記入し法務局へ出向き手続きをするかの2択です。一般的には、マンションの売買のケースでは、司法書士に依頼することを明記している契約書が多いです。

司法書士に依頼すると費用は8,000円~12,000円かかります。

自分で行うと、書類印紙代1,000円だけで済みます。自分で行う場合には、ローンの支払いが終わり、法務局へ平日に出向くことができるケースに行うことが多いです。

司法書士に依頼する場合でも、自分で行う場合でも、必要な書類は次の通りです。

| 書類 | 発行してくれる場所 | 入手方法 |

|---|---|---|

| 弁済証明書 | 金融機関 | ローンの支払いが終わった時に金融機関から交付される |

| 登記事項証明書 | 法務局 | 法務局で自分で取り寄せる |

| 権利書(登記識別番号) | 元の不動産の購入時に法務局 | 不動産を購入時に送付される |

| 委任状 | 金融機関 | 金融機関から送られてくる |

これらの書類を無くした場合には、司法書士に頼むと再発行してくれるケースがありますが、それぞれに費用がかかります。司法書士への費用を少なく抑えるためには、ある程度の書類は自分で揃えると良いでしょう。

「売主指定の司法書士が登記手続きを行う」との文言は売買契約書の特約に定められますが、この文言には注意が必要です。司法書士の費用は抹消登記等の売主負担部分を除いて買主が負担しますので、売主が指定する司法書士が不当に高い司法書士報酬を設定することがあります。

売主しての司法書士が登記する旨の文言が特約にあった場合には、必ずその理由や司法書士報酬が具体的な金額を確認しましょう。

不動産を購入するときの費用

不動産を購入するときの費用も押さえておきましょう。住宅ローンを組むときには、いくつかの手数料も必要になるので、しっかりと覚えておきましょう。

不動産会社に支払う不動産仲介手数料

不動産仲介手数料は、先ほど説明した売却のときと同じ金額が上限になります。

ただし、売却と違う点は、同じ不動産会社に依頼することや、仲介手数料を下げている不動産会社を探すことで値引き交渉が可能です。

また、不動産売却時のような、400万円以下の物件の特例はありません。

| 売買価格(税込) | 仲介手数料(税込) |

|---|---|

| 200万円以下 | 5.5% |

| 201万円以上400万円以下 | 4.4%+2.2万円 |

| 401万円以上 | 3.3%+6.6万円 |

住宅ローンを組むときにかかる手数料

ローンの残高がある場合には、つなぎ融資や買い替えローンなどを利用します。

住宅ローンを組む際には、次のような手数料がかかります。

| 概要 | おおよその金額 | |

|---|---|---|

| 融資手数料 | 融資の際にかかる事務費用 | 30,000円~50,000円(定率の場合もあり) |

| ローン保証料 | 返済が出来なくなったときに代わりに保証会社に保証を依頼する費用 | およそ借入額の2%(0%の銀行もある) |

| 斡旋手数料 | 不動産会社に支払う費用 | 50,000円~10万円 |

| 火災保険料 | 自宅が火災などに遭ったときの保険 | 地域により異なるが25,000円~40,000円ぐらい |

| 地震保険料 | 自宅が地震などで被害を受けたときの保険 | 物件の5.1%が平均 |

| 団体信用生命保険料 | 自分が疾病などで働けなくなったときの保証 | ローンの金額の金利に0.1%~0.2%上乗せが一般的 |

ローンの金額に比例しますが、合計すると100万円以上になることもあります。意外に費用がかさむことを理解しておきましょう。

その他にかかる費用

その他に知っておくべき費用について、しっかり押さえておきましょう。主に不動産売買に関わる税金の話をします。

不動産売却でかかるさまざまな税金

不動産売却にかかる4つの税金は、書類の手続きと共に知っておかないといけません。

特に、投資目的で不動産を取り引きされる人はこの点を知っておかないと、儲けを得るどころか、逆に損益を出してしまうこともあります。

必ず支払う印紙税と登録免許税

印紙税は、次の通りです。

| 契約書の金額 | 印紙税 | 2020(令和2)年3月31日までの軽減措置 |

|---|---|---|

| 1万円未満 | 非課税 | – |

| 1万円以上10万円以下 | 200円 | – |

| 10万円を超え50万円以下 | 400円 | 200円 |

| 50万円を超え100万円以下 | 1千円 | 500円 |

| 100万円を超え500万円以下 | 2千円 | 1千円 |

| 500万円を超え1千万円以下 | 1万円 | 5千円 |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 |

| 5千万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

| 5億円を超え10億円以下 | 20万円 | 16万円 |

| 10億円を超え50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

| 契約金額の記載のないもの | 200円 | – |

印紙税は、このように売買価格によって異なります。契約書は、売主分と買主分のそれぞれ1通ずつ計2通用意しますから、それぞれの契約書に必要な印紙を購入して貼り付けておきます。

軽減措置はもうじき無くなってしまいますが、また、新たに法律ができる可能性もあります。その都度、国税局のホームページのリンク先を見ておくと良いでしょう。

登記手続きをする際は国に登録免許税を納めることになりますが、これは不動産の固定資産税評価額×登録免許税の税率で計算します。

マンションの売買のケースでは、登録免許税は2%が適用されます。

つまり、固定資産税評価額が1,000万円のマンションの売買のケースでは、20万円分の登録免許税を支払うことになります。どちらが負担するとは決まっていませんが、大抵は買主側の負担です。

購入の際には、住まいによってさまざまな軽減税率があります。知りたい人は下記リンクを覗いてみて下さい。特に、一戸建てに対する補助が多いです。

売却益が出たときに課税される譲渡所得税

人気のある立地のマンションなら、購入した金額よりも、売却する金額の方が高くなることがあります。

マンションの売買で収益を得た場合には、その利益に譲渡所得税がかかります。これも一覧表をまずご覧ください。

| 長短区分 | 短期 | 長期 |

|---|---|---|

| 期間 | 5年以下 | 5年超 |

| 所得税 | 30.63%(※) | 15.315%(※) |

| 住民税 | 9% | 5% |

| 合計 | 39.63% | 20.315% |

※所得税の税率には、復興特別所得税「所得税×2.1%」が上乗せしてあります。

お住いのマンションの売却のタイミングによっては、少し売却を待った方が得になるケースがあります。

例えば、いま住んでいるマンションを購入して5年以内に1,000万円の利益で売れた場合には、譲渡所得税は396万3,000円になるため、手元に残る額は603万7,000円です。

一方、マンションの立地条件が良いなどで、それほど価値が下がらなかった場合、5年経っても900万円の利益で売れたケースの譲渡所得税は182万8,350円になりますので、手元に残る額は717万1,650円と、5年未満で売却するよりも多くなります。

このように売る時期を少しずらすことも考えておくと良いです。

また、居住用の場合ですと、譲渡所得から3,000万円の特別控除を受けることができます。いくつかの条件がありますので、ポイントを押さえておきます。

- 所有者の居住用の物件であること

- 住まなくなってから3年が経過していないこと

- 家族間の売買ではないこと

などです。詳しい内容については、国税局のホームページをご覧ください。

仲介手数料などにかかる消費税

仲介手数料や新居の購入費、手数料に消費税がかかります。2019(令和元)年9月30日までは8%ですが、10月1日からは10%に上がります。2%余計に費用が掛かる点はデメリットです。

しかし、新居の購入に関しては、4つの支援策が施行されます。それは次の4つです。

| 支援策 | 概要 |

|---|---|

| 住宅ローン減税 | 年間40万円の所得控除が10年から13年になる |

| すまい給付金の拡充 | すまい給付金の上限が50万円までアップ |

| 贈与税の優遇措置 | 最大3,000万円まで贈与税が非課税 |

| ポイント制度の設立 | 住宅のランクによってポイントを付与されていろいろな買い物に使える |

詳しい解説は省かせていただきますが、結論を言うと、消費増税後に住宅を購入しても、あまり損にはならないです。このような制度を上手に使うと、逆に消費増税後の住宅購入の方が得になる可能性すらあります。

引越しにかかる費用

引越しは規模にもよりますが、平均すると1回の引越しで平均10万円前後かかるといわれています。

引っ越しの回数が多ければ多いほど、費用はかさみます。

家具などを新しく買い替える費用も、計算に入れておかないといけません。

また、近年、年度末が近づくと「引越し難民」という言葉がマスコミでいわれるように、時期によっては、引越し業者を確保することが難しくなってきています。特に、引っ越しの繁忙期である3月や9月などは、引っ越しの費用は、通常期よりも高くなります。

売り先行で仮住まいが必要になりそうなときは、引越し費用も考えておきましょう。

マンションの買い替えのポイント

マンションの買い替えのポイントを3つ紹介します。この点を最低押さえておくと、上手に売買を行えるでしょう。

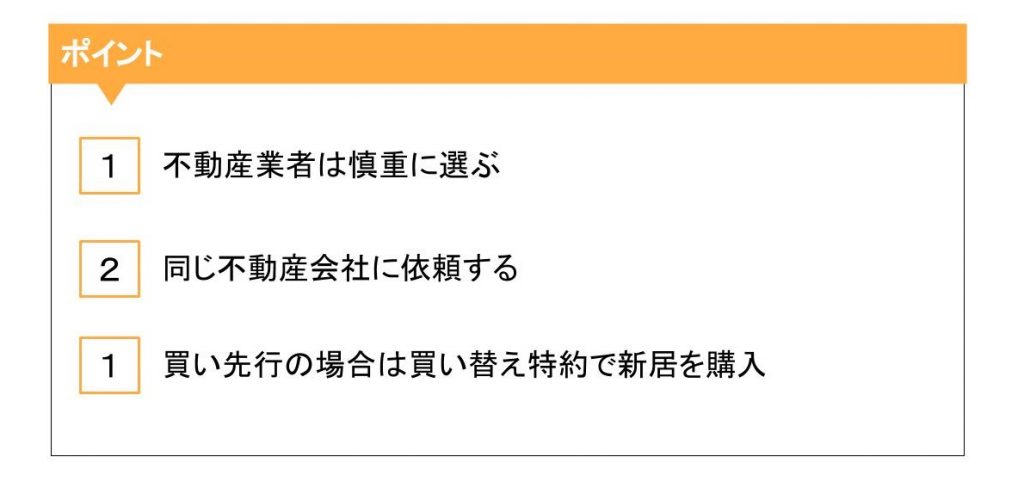

不動産会社は慎重に選ぶ

マンションの買い替えのキーは不動産会社です。不動産会社選びに失敗してしまうと、マンションを安く買い叩かれたり、売却活動がスムーズに行かないこともあります。

良い不動産会社の選び方ですが、これは実際に話をしてみるほかはありません。

加えてマンションを売却することや、新しい新居を探すに当たって、信頼できる担当者との出会いが大事なポイントです。

特に、これまで見てきたようにマンションの買い替えは、日常の仕事や家事などと並行して、物件のチェック、スケジュール調整や書類取得や記入、荷物の整理など、不動産の売却活動と購入活動という普段慣れないことをほぼ同時期に行う必要があります。

ですから、なるべく親身になって、話をよく聞いてくれ、適切なアドバイスをしてくれる担当者がいる会社を選ぶことが大事です。

例えば、話がこちらから一方的にしているかいないかの判断は、いくつかの質問を適度に投げかけてみることです。事前に「自分の希望条件を伝えたら希望通りにしてくれるのか?」のような質問をし、話が一方的になったときに担当者に質問をしてみましょう。それに納得できる回答が得られる場合、その担当者は信頼できます。

同じ不動産会社に依頼する

マンションの売却と新居の購入を同じ不動産会社に依頼すると、仲介手数料を抑えることができます。

仲介手数料は、多くの業者は上限で設定していますが、売却活動にそれほど手間のかからない物件については、費用もかかりません。加えて、仲介業者は売主と買主、それぞれに対して仲介手数料を請求することができます。

同じ不動産会社に依頼すると、打ち合わせなどの手間が大いに減ります。この点から、仲介手数料を値引きしてくれるケースが多いです。

また、マンションの売買がスムーズに行える点も大きなメリットです。単に効率的というだけでなく、売買両方の経緯を熟知し、細かな条件も理解してくれている担当者がいる業者に任せられれば、心理的な負担も軽くすることができます。

買い先行の場合は買い替え特約で新居を購入

買い先行では、買い替え特約をつけておくことで、リスクを回避することができます。

どういうことかと言うと、買うときに期限を定めておき、希望の金額で元のマンションが売却できなかったときには契約を白紙にする旨を契約書に記載しておくことができます。

もちろん、これには買う物件の売主の了承が必要です。多くの場合には不動産会社が入ってくれるので、マンションが売れるか売れないか、自分では判断が付きにくい場合には、大いに利用してみる価値があります。

そして、できることなら、前項のように売却のマンションを担当する不動産会社と、新しい新居の購入の不動産会社を一緒にしておくと、より効果があります。

理由は、もし売れ残った場合、不動産会社には一銭もお金が入ってこないからです。このため、一所懸命希望金額で売れるように売却活動をしてくれるでしょう。

マンションの買い替えは自分に合った買い替え方法を選ぶことが大切

マンションの売買は、売り先行でも、買い先行でも構いません。

売るマンションの売れやすさを調べ、不動産会社の担当者とよく話をしてみると良いでしょう。

売り先行のメリットとデメリット、買い先行のメリットとデメリットをよく比較して、自分に合った方法を選択してみてはいかがでしょうか。

売り先行での売買の流れと、買い先行での売買の流れは、異なります。どちらを選択するにしても、なるべく時間を効率よく使った方が良いので、事前に契約の流れや、必要なものを把握しておくと良いです。

諸費用は、マンションを売るときには、3.5%かかります。また、購入時には10%ほどかかります。いずれも売買する金額が大きいので、しっかりと把握して資金計画に計上しておきましょう。

内訳も理解しておくと、流れと共に、不動産売買に役立つ知識になります。この結果、不当に高額な費用を請求されることもなくなります。

マンションの買い替えのポイント3つも、しっかりと押さえておき、実践することで、よりスムーズに、そしてお得に、マンションの買い替えをすることができます。いろいろな点を踏まえて自分に合ったマンションの買い替えを行うことが大事ですね。

仲介手数料の取り決めは媒介契約を締結する際に確定しているので、それ以上の不当請求はありません。ただし、業者によっては、売却のために必要だったという言い分で、後から広告宣伝費用を請求してくる場合があります。

契約書に「広告・宣伝費用を請求できる」といった特約を付けていることもありますので、媒介契約を結ぶ前にきちんと確認しておくことをおすすめします。

この記事では、家を高く売る方法をご紹介。高額売却のために知っておきたい7つのメソッドを始め、利益率を高めるための節税方法、やってはいけない3つのことなどをトータルでお伝えしていきます。