※当記事はアフィリエイト広告を含みます。

不動産売却で利益を得た場合、翌年には確定申告のうえで納税しなくてはなりません。

申告の経験が無かったり、不動産取引が初めての場合、手続きの方法や用意するべき書類などがわからないというケースも多いです。

不動産にまつわる税金と正しい申告の方法を知ることは、節税対策や損をしない取引にもつながります。

この記事では、不動産売却にからむ譲渡所得税の計算方法や控除について取り上げ、確定申告の流れについても詳しく解説します。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

譲渡所得税とは

所有しているものを売って得た利益のことを「譲渡所得」と言います。

譲渡所得には、所得税や住民税がかかり、これらを総称して「譲渡所得税」と呼んでいますが、その内訳はあくまで所得税と住民税です。

これらの課税は、土地や建物などの不動産を売却して発生した利益に対しても適用されます。

不動産売却益がでたときに支払う

不動産売却では、他の財産の売却に比べて、得られる所得も高額になります。したがって、税金もかなりの額に及ぶことが想像されるでしょう。

ここで注意したいのが、所得金額は売却価格そのものではないということです。必要経費を差し引いた金額が税法上の譲渡所得として扱われ、その金額に応じた税金が課せられます。

なお、譲渡所得にかかる所得税と住民税は分離課税で計算されるので、給与所得や事業所得などと合わせて課税されるわけではありません。これは、一時的に大きな所得を得た場合、総合課税で計算すると所得税額が大きくなってしまうことを避けるための施策です。

なお、2013年から2037年までは、復興特別所得税(基準所得税額×2.1%)もかかります。

既に不動産売却を検討している方には、不動産売却の流れと基本知識を紹介した記事もご覧ください。

この記事では、不動産に関する流れやかかる費用といった基礎知識から、取引上の注意点などを分かりやすく解説します。節税の方法や不動産会社の選び方についても触れていますので、不動産の売却における疑問を解消するのに役立ててくださいね。

税率は不動産の所有期間で異なる

譲渡所得を求める際に用いられる税率は、不動産の所有期間によって異なります。

土地や建物を売った年の1月1日時点で、所有期間が5年を超える場合は長期譲渡所得、5年以下の場合は短期譲渡所得が適用されます。

短期譲渡所得の税率は39.63%

| 項目 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| 所有期間5年以下 | 30.63% | 9% | 39.63% |

バブル景気のころは、不動産価値がどんどん上がり、単に不動産を保有しておいてしばらく時間が経過してから売るだけでも利益が出ました。

その結果、投機目的の土地取引が多くなったために、本当に土地を必要としている人が土地を買えないという事態を招きました。

これを抑制するため、短期間で不動産を売却しようとする人には重い税金を課したのが、短期譲渡所得の始まりです。

長期譲渡所得の税率は20.315%

| 項目 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| 所有期間5年超 | 15.315% | 5% | 20.315% |

長期譲渡の方が税制面で優遇されているので、当然税額が少なくて有利です。

なお、短期譲渡・長期譲渡ともに、所得税には復興特別所得税として「所得税×2.1%」が上乗せされています。

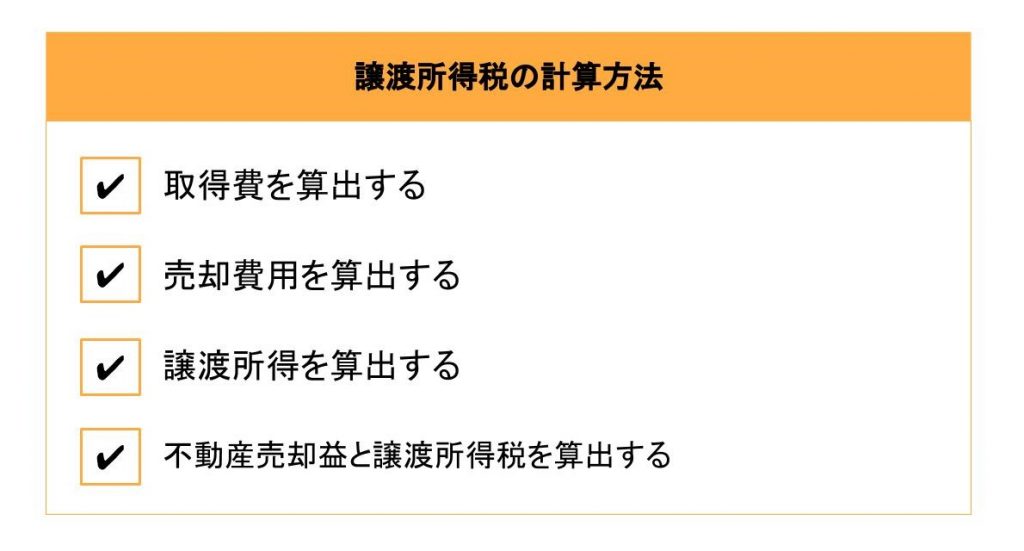

譲渡所得税額の計算方法

税額計算は難しそうに感じますが、その計算方式には一定のプロセスがあり、やり方を知ってしまえば意外と簡単です。段階を踏んで詳しく見ていきましょう。

黄 威翔/宅地建物取引士 税金の計算のことでの相談などはやはり税理士さんにおこなうのがよいです。

取得費を算出する

まずは土地・建物の購入代金、購入時にかかった税金(不動産取得税、登録免許税、印紙税など)、そして仲介手数料をはじめとする不動産取得にかかった費用を算出しましょう。不動産の取得費には、次のようなものがあげられます。

- 土地・建物の購入代金

- 建築代金

- 購入時にかかった税金(不動産取得税、印紙税など)

- 登記費用(登録免許税含む)

- 仲介手数料

- 測量費

- 整地費・建物の取り壊し費用など

- 設備費

- 改良費

- 一定の借入金利子

取得費は、土地と建物では扱いが異なります。

土地の場合は、買ったときの購入代金や手数料などの合計額が取得費になりますが、建物の場合は、建築代金や購入代金などのすべてが、そのまま取得費になるわけではありません。

建物は経年劣化によって価値が減少していくので、購入代金などの合計額から減価償却費相当額を差し引く必要があります。

なお、建物が店舗や事務所などの事業用か、住宅などの非事業用かで計算方法が変わるので注意しましょう。

住宅の減価償却費は、次の計算式で求められます。

- 減価償却費の計算式

- 建物購入代金など取得に要した費用×90%×償却率×経過年数

償却率は建物の用途や構造で異なり、自ら居住する木造住宅なら、通常の建物の耐用年数の1.5倍の年数の償却率である0.031を用いて計算します。

構造や築年数など、減価償却費の計算に用いる情報は、全部事項証明書で確認しましょう。

売却費用を算出する

次に、売却にかかった費用を計算しましょう。経費が多くかかって、利益(譲渡所得)が少なければ、支払う税金も少なくなるので譲渡費用はもれなく計上したいところです。

ただ、売却にかかった経費がすべからく譲渡費用として認められるわけではありません。譲渡費用になるものとして、不動産を売るときに直接要した費用だけが対象であり、国税庁では次のように定義しています。

- 土地や建物を売るために支払った仲介手数料など

- 登記費用(売渡証書作成費)

- 売主が負担した印紙税

- 貸家を売るにあたり、借家人に家屋を明け渡してもらうために支払った立退料

- 土地などを売るための建物の取壊し費用とその建物の損失額

- 売買契約締結後、さらに有利な条件で売るために最初の契約者に支払った違約金(土地などを売る契約をした後、より高い価額で他に売却するための契約解除にともなって支出した違約金)

- 借地権を売るときに地主の承諾をもらうために支払った名義の書き換え費用など

修繕費や固定資産税など、所有期間中の維持・管理のために支払った費用は該当しません。

ただし、買主からの要請で売るために行ったリフォーム費用は譲渡費用と認められるケースもあります。

他にも、住宅ローンの抵当権抹消のためにかかった費用や売主の引越し費用、売却代金を取り立てる際にかかった費用なども譲渡費用には当たりません。

測量費などは、売却のために行った費用であれば認められますが、売却時期よりもずっと以前に行った測量の場合は、売買とは無関係とみなされ、譲渡費用には該当しないと判断されます。

譲渡所得を算出する

取得費と売却費用がわかれば、いよいよ譲渡所得を算出できます。次の計算式にあてはめて、金額を求めてみましょう。

- 譲渡所得の計算式

- 譲渡価格-(取得費+売却費用)

不動産売却益と譲渡所得税を算出する

譲渡所得が確定したら特別控除を差し引き、不動産売却益が確定します。

- 不動産売却益の計算式

- 譲渡所得-特別控除

最後に、不動産売却益に対して、長期譲渡所得または短期譲渡所得に相当する税率を適用して、譲渡所得税を求めます。

- 譲渡所得税の計算式

- 不動産売却益×所有期間に応じた税率

マイホームを売却したときの控除や特例

売却時の利益が大きいほど譲渡所得税も重くのしかかってくるので、所有する不動産が高く売れた場合でも手放しで喜んでばかりもいられません。

しかし、不動産を譲渡する際に設けられている各種の特例や控除を利用すれば、賢く節税することができます。

マイホームの売却で3,000万円控除

マイホームを売却したときには譲渡所得から3,000万円を控除することができますが、これは住宅と一緒に売却する土地にも適用されます。

したがって、マイホームの売却に際しては、建物と土地を合わせて3,000万円までの売却益であれば、譲渡所得税を納入する必要はありません。以下、3,000万円控除になる売却条件です。

- 現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

- 転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする土地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

- 災害などにより居住していた家屋を失ったときは、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

- 転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

10年以上所有したマイホームを売ったときの軽減税率の特例

居住用財産を売却した年の1月1日現在で、その所有期間が10年を超えている場合は税率が軽減されます。

| 譲渡所得金額 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 6,000万円以下の部分 | 10% | 4% | 14% |

| 6,000万円超の部分 | 15% | 5% | 20% |

この軽減税率の特徴は、「居住用不動産譲渡の3,000万円控除」と同時に適用を受けられる点です。

したがって、所有期間が10年を超える自宅を売却をしたときは、3,000万円を控除したうえで、残りの譲渡所得金額に対して税率軽減を適用することになります。以下適用条件です。

- 自分の住んでいる家屋およびその敷地の譲渡であること

- 譲渡した年の前年および前々年にこの特例を受けていないこと

- 譲渡した年の1月1日において、譲渡した家屋や敷地の所有期間が10年を超えていること

- 譲渡した家屋や敷地について居住用不動産の買換特例を受けていないこと

- 親族・夫婦間や自分がオーナーの会社への譲渡ではないこと

マイホームの買い替えの特例

自宅を売却した年の前年から翌年までの3年の間に買換え(交換)をした場合は、一定金額までの所得は無かったものとなる特例です。

例えば、4,500万円で売却し、3,500万円の家を購入したとすると、売却額のうち3,500万円が新居購入に使用されたとみなされるので、差額の1,000万円のみに課税が行われます。

なお、この特例は、先にマイホームを売却して後から新居を購入した場合でも、先に新居を購入してから売却したケースでも適用されるので、購入時期に左右されないメリットがあります。

ただ、この譲渡益の課税は単に繰り延べられているだけです。将来、再びマイホームを売却したとき、繰り延べした譲渡金額が加算され、まとめて課税される点に注意しましょう。

なお、「居住用不動産譲渡の3,000万円控除」と同時には適用できません。

その他の不動産売却に適応される控除や特例

住居以外の不動産を売却した際も、さまざまな控除や特例が用意されています。所有する不動産が対象になるか、売却前に確認しておくようにしましょう。

公共事業のために売却したときは5000万円の控除

収用(国や地方公共団体が公共の用にあてる目的などで取りおさめて使うこと)等にともない、代わりの土地を取得した場合に受けられる特例で、「収用等に伴い代替資産を取得した場合の課税の特例」と言います。この特例を受けると、譲渡所得が将来に繰り延べられ、土地を売却した年については譲渡所得が発生しません。以下5000万円の控除を受ける際の適用条件です。

- 売却する不動産は固定資産であること(不動産会社などが販売目的で所有している土地は含まれません)

- 原則として、売却した資産と同じ種類の資産を買い換えること(土地を売却した場合に対しては土地を買い替える)

- 原則として、土地の収用等があった日から2年以内に代わりの土地を取得すること

区画整理事業による売却で2,000万円の控除

国、地方公共団体、市街地再開発組合、地方住宅供給公社、独立行政法人都市再生機構等が行う土地区画整理事業により土地や建物を譲渡した場合、譲渡所得から2,000万円が控除されます。

土地区画整理事業以外でも、住宅街区整理事業、防災街区整備事業、第一種市街地再開発事業等のために土地を譲渡した場合は控除が使えます。以下2,000万円の控除を受ける際の適用条件です。

- 面積が30ha以上(重点供給地区内の場合には15ha以上)であること

- 居住用財産・事業用資産の買換えや交換の特例、認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得の課税の特例、大規模な住宅地等造成事業の施行区域内にある土地等の造成のための交換等の場合の譲渡所得の課税の特例、土地の長期譲渡所得の1,000万円特別控除の適用を受けていないこと

特定住宅地造成事業などによる売却で1500万円の控除

特定の住宅地造成事業等のために土地等を譲渡したときは、譲渡所得から1,500万円を控除できます。

なお、買い取られる土地等の全部または一部について、交換または買換え等の特例や優良住宅地の造成等のために土地等を譲渡した場合の税率の軽減の特例を受けているときは、この控除は使えません。

また、譲渡した土地が2つ以上あった場合でも、控除額は1,500万円が限度となります。以下1500万円の控除を受ける際の適用条件です。

- 地方公共団体等が行う住宅の建設または宅地の造成のために買い取られた土地

- 収用等の事業を行う者に、その収用の対償地として買い取られた土地

- 特定の民間の宅地造成事業または住宅建設事業の用に供するために買い取られた土地

- 公有地の拡大の推進に関する法律の規定により買い取られた土地

特定期間に購入した不動産の売却で1,000万円控除

2009(平成21)年および2010(平成22)年に取得した土地の所有期間が5年を超えた後の売却においては、譲渡所得の金額から1,000万円を控除することができます。

なお、譲渡所得の金額が1,000万円に満たない場合、その金額が控除額になります。以下1,000万円の控除を受ける際の適用条件です。

- 親子や夫婦、生計を一にする親族、内縁関係、特殊な関係のある法人など特別な間柄にある者から取得した土地でないこと

- 相続や贈与により取得した土地でないこと

- 収用等の場合の特別控除や、事業用資産を買い換えた場合の課税の繰延べと同時に適用しないこと

農業委員会の斡旋による農地の売却で800万円の控除

個人または農業法人が保有する農用地区域内の農地等を、認定農業者等へ譲渡した場合には、譲渡所得から800万円を控除できます。

譲渡に際しては、農業振興地域の整備に関する法律に規定する勧告に係る協議、調停、あっせんを受けている必要があります。

相続した不動産を売却したときの取得費特例

相続税の申告期限から3年以内での売却であれば、税負担が軽減される「取得費加算の特例」が利用できます。

この制度では、譲渡所得計算の際に売却価格から除かれる費用(取得費、譲渡費用など)のほかにも、売却した土地や建物に対する相続税額も除外できるので、譲渡所得を低く抑えられます。

- 課税譲渡所得金額の計算方法

- 売却(譲渡)価格-(取得費、譲渡費用、売却した不動産に対する相続税額)= 課税譲渡所得金額

不動産売却の確定申告について

不動産を売却して売却益が出た場合は、確定申告を行う必要があります。売却損が出た場合でも節税につながる可能性があるので、忘れずに申告するようにしましょう。

売却益が出たら確定申告が必要

確定申告は、譲渡年の翌年2月16日から3月15日までの間に行う必要があります。

この期限内に申告をしなかった場合、通常の税額の他に無申告加算税が課されるので注意しましょう。無申告加算税の金額は、納付すべき税額に対して50万円までは15%、50万円を超える部分には20%を乗じたものとなり、非常に大きなペナルティです。

また、納期限までに納付しなかった場合には延滞税がかかります。税率は納期限から2カ月までは7.3%、2カ月を超えた場合は14.6%です。

不動産売却益がマイナスの場合は所得税が戻ってくる

不動産の売却に際しては、購入時より価値が下がっている場合も多くあります。売却による損失を売却損と言いますが、損失が出たということは当然ながら売却による収益が発生していないので、譲渡所得税も発生しません。

また損益通算といって、不動産を売却した年のその他所得と相殺して所得税や住民税を減らすことができます。

さらに、損益通算による税負担の軽減は、売却した年に限ったことではありません。その年の所得と相殺しきれなかった場合には、合わせて最4年間繰り越して控除が受けられます。

確定申告の方法と流れ

会社勤めの人の場合、確定申告を自分で行うケースは少ないため、ややハードルが高いと感じることも多いです。

しかし、最近では国税庁もe-Taxの利用などによる個人での確定申告を積極的にすすめています。

また、こちらの記事では、不動産売却による確定申告の流れと注意点を詳しく解説しています。

不動産売却の際に確定申告が必要な場合と不要な場合、また必要書類やその手順について詳しく紹介していきます。不動産売却を検討している方は、ぜひ事前にチェックし、スムーズな不動産売却を行いましょう。

黄 威翔/宅地建物取引士

黄 威翔/宅地建物取引士 日頃から税理士にお願いしている方は税理士に、そうではなく1回だけ売る、という方は自分で行います。事前に相談に行き、どうしてもわからなければ費用を払い税理士にお願いするといいでしょう。

自分で行う

やり方がわかれば意外と簡単で、費用も安く済みます。

確定申告の時期になると、市区町村役場で税理士が無料の相談会を開催することも多く、申告書の書き方などを指導してくれます。

また、税務署に電話しても親切に教えてもらえるので、わからないことは質問してみましょう。自分で申告する場合の手順の概略は次のとおりです。

- 課税譲渡所得を計算

- 税務署で必要書類を揃える(「確定申告書等作成コーナー」を利用する)

- 確定申告書を作成

- 確定申告書類を窓口へ持参・郵送・e-Taxによる電子申告で提出

税理士に依頼する

確定申告は必要書類の準備などに手間と時間を要するうえに、記載内容に不備があると修正が必要になって税務署に何度か足を運ばなくてはなりません。

国税庁も確定申告を簡便に行うために、e-Taxの利用などを促してはいますが、やはり個人での申告には負担があります。

書類作成に不安があったり、なかなか時間がさけなかったりという場合は、税理士に任せることも検討しましょう。確定申告書類作成にかかる税理士報酬の相場は4~5万円ですが、税理士によっては10万円以上かかることもあります。

確定申告に必要な書類について

申告書のほかにも、その記載内容を裏付ける添付書類がいくつか必要になります。いざという時にあわてないように、不動産取得に関係する書類はひとまとめにして整理しておきましょう。

確定申告に必要な書類

記入が必要となる申告書は、次のとおりです。

- 個人事業主用の確定申告書(B様式)

- 分離課税用の申告書と譲渡所得の内訳書

これらは最寄りの税務署で入手して手書きにより作成することもできるほか、国税庁のホームページにある「確定申告書作成コーナー」を利用すれば、パソコンで必要項目を入力することもできます。

申告書作成コーナーを利用した場合は、印刷して税務署に提出するか、またはe-Taxで申告しましょう。

2019年1月からはスマートフォンでも利用が可能となっており、国税庁では「5つのステップで手続き完結」をうたい文句に、e-Taxの積極的な利用を促しています。

参考:所得税の確定申告|国税庁

確定申告に必要な添付資料

申告書のほかにも、申告内容を補完する添付書類が必要となります。

登記簿謄本もしくは登記事項証明書

紙媒体で登記簿が保管されていた時代は、法務局が登記簿をコピーをして認証を行い登記簿謄本としていました。

現在はこういった公的証明書類にも電子化が進み、コンピューターで管理されるようになっています。電子的なデータを用いて発行される証明書は、「登記事項証明書」と呼ばれます。

そして、電子化されたことにより全国どこの法務局でも目的の証明書を取得することが可能となりました。したがって、不動産の所在地が管轄する法務局へ出向く必要はもちろんありません。

入手方法は3つあり、それぞれ用意するものや手数料が違います。

- 法務局(登記所)もしくは法務局証明サービスセンターの窓口で請求

- 郵送による請求

- オンラインによる請求

法務局が近くにある場合は、窓口に行くのが間違いも少なく確実でしょう。

法務局の窓口に備え付けてある交付申請書に必要事項を記入して提出すると、記載内容のチェックが行われたあとで申請書が戻されます。

そのとき、申請に必要な金額(1通600円)が伝えられますので、収入印紙を買って申請書に貼り、再度窓口に戻して証明書の交付を受けましょう。通常、印紙売場は窓口があるフロアや建物内にあります。

申請書には、住所・氏名・請求する土地の所在と地番、建物の場合はさらに家屋番号を記入しますが、地番や家屋番号は住居表示の住所ではありません。

登記識別情報、登記済証(権利証)、固定資産税通知書等で確認するか、法務局に備え付けられた地図または市区町村役場、住居表示地番対象住宅地図(ブルーマップ)等で確認しておくようにしましょう。

郵送での請求の場合は、申請書にあらかじめ収入印紙を貼っておきます。返信用の封筒に返信先を記入し、切手を貼って申請書と一緒に管轄している登記所へ郵送します。返信用切手は、証明書が1通の場合は82円(2019年10月1日の消費税増税後は84円)、2通の場合は92円(同94円)が目安ですので、不足の無いように注意しましょう。

また、最近はオンラインでの請求も可能になっています。窓口に比べて手数料が安く、郵送で受け取る場合は500円、最寄りの登記所や法務局証明サービスセンターで受け取る場合480円とお得です。

さらに、手数料の納付はインターネットバンキング以外にもPay-easyに対応したATMが利用できるほか、平日21時まで請求できて、窓口での待ち時間もありません。

参考:法務局(登記所)

不動産を取得した時と売却した時の資料

売買契約書や領収書などを添付する必要があります。なお、これらは原本でなくても構いません。

| 取得した時の資料 |

|

|---|---|

| 売却した時の資料 |

|

仲介手数料や登記費用などの領収書

売却時に受け取った仲介手数料の領収書、登記費用やその他の費用の領収書を用意しましょう。領収書はコピーでも差し支えありません。

不動産売却して利益が出たら確定申告をして譲渡所得税を支払う

不動産取引で利益が出た場合は、正しい申告で納税義務を果たしましょう。

税の仕組みや申告方法が不明な場合は、税理士などの専門家や売却を仲介してくれた不動産会社に相談するのも重要です。制度がわからなかったばかりに納税を怠ると、後々思わぬ追徴課税が行われることになりかねません。

また逆に、売却で損失が発生した場合でも確定申告によって税制面での優遇が受けられる場合があります。

いずれにしても、不動産を売買した際に発生する税金には注意し、申告や納税漏れのないように注意しましょう。