※当記事はアフィリエイト広告を含みます。

不動産売却の際、「税金の申告をどうすればいいのかわからず、困っている」「確定申告はするべきなのかどうか」など悩んでいる方もいるのではないでしょうか。

不動産売却の際に確定申告が必要な場合と不要な場合、また必要書類やその手順について詳しく紹介していきます。

いくつかの項目に分けて紹介していきますので、それぞれのポイントをチェックしていきましょう。

必要な申告を行わずに損をして、後から後悔しないためにも、売却前にしっかりと確認しておくことをおすすめします。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

不動産売却で確定申告は必要なのか

まずは、不動産を売却したときの確定申告についてみていきます。

不動産の売却は大きなお金が動くので、税金の額も大きくなります。

ここでは、次の3つのケースを紹介します。

- 確定申告が必要な場合

- 確定申告が必要でない場合

- 確定申告を忘れてしまうとどうなるのか

申告の有無が1つのポイントなので、しっかり押さえておきましょう。

また、下記の記事では、不動産売却に関する基本知識と流れを詳しく解説していますので、ぜひ合わせてご参考にしてください。

この記事では、不動産に関する流れやかかる費用といった基礎知識から、取引上の注意点などを分かりやすく解説します。節税の方法や不動産会社の選び方についても触れていますので、不動産の売却における疑問を解消するのに役立ててくださいね。

確定申告が必要な場合

確定申告とは、1月1日~ 12月31日に発生した所得を、翌年の2月~3月頃に税務署に申告し、税金を納めるという手続きです。

自営業の方などは馴染み深いかもしれませんが、サラリーマンの方は自分自身で確定申告をする必要がないことが多いので、あまり馴染みがないかもしれません。

不動産売却においては、売却益が発生した場合に確定申告が必要です。

この不動産の売却益を譲渡所得といい、次の計算式で求められます。

譲渡所得(売却益)=収入額-取得費-譲渡費用

収入額とは通常の場合、売却した価格のことです。

取得費とは資産の取得に要した金額のほか、設備費や改良費も含まれています。

なお、建物の場合には、時間の経過や使用によって価値が減少していくので、減少した分の価値、つまり減価償却費相当額を差し引き、譲渡時の価値を算出します。

譲渡費用とは、譲渡する際に発生した費用のことです。

譲渡時の仲介手数料、契約書の印紙税、建物取り壊し費用、立退料など、譲渡に要した費用が含まれます。

この計算式で求めた譲渡所得がプラスの場合は売却益がある、つまり、確定申告をする必要があるということになります。

確定申告が不要な場合

譲渡所得がマイナスになった場合は、確定申告をする必要はありません。

しかし、確定申告をして特例を利用すると、この損失を他の所得と相殺する「損益通算」が行える場合があります。

すると給与所得に対し発生した税金から、損失額を差し引いてもらえるため、損失した分だけ税金を減らせます。

さらに1年分だけでは損失が相殺できない場合、最長で3年間繰り越して税金から損失分を減らしてもらえます。

売却益がなくても確定申告を行って控除の申請をした方が得になる場合があるので、不動産売却後は必ず確定申告するようにしましょう。

確定申告を忘れてしまうと

確定申告の期間は毎年、2月16日~3月15日です。

期間内に申告をしないと、本来納めるべき税金のほかに、無申告加算税という追加の税金を払わなければならなくなってしまいます。

確定申告期間後であっても自主的に申告した場合は、無申告加算税が軽減されることもあります。

しかし、申告しないまま税務署からの勧告に対応しないでいると、最悪の場合、財産の差し押さえもあり得ます。

申告する必要があるのかないのかをしっかりと判断し、必要がある場合は確実に期間内に申告し、納税を済ませるようにしましょう。

黄 威翔/宅地建物取引士 期限が過ぎた後の申告であっても、期限後の1ヶ月以内に自主的に申告されるなどのいくつかの要件を全て満たせば無申告加算税は課されません。

ただし、その場合でも延滞税は課せられますので、遅れた場合はできるだけ早く申告するようにしましょう。

不動産売却の確定申告の申請情報

確定申告は基本的に決まっている期間と申請先でしか申告できません。

こちらは確定申告に関する基本情報を説明します。

確定申告ができる期間

必要な書類がそろったら、次は実際に申告します。

基本的には、毎年2月~3月頃ですが、新型コロナウイルス感染症の拡大防止の観点による対応として、期間が延長されたと国税庁より発表されています。

税務署は基本的に土日・祝日は閉庁しているので、平日にはなかなか時間が取れない場合もあるかと思います。

しかし、申告期間中は、日曜日に申告書の提出ができる場合もあるので確認してみてください。

また、e-Taxを使えば、確定申告の期間中は、国税庁のHPから24時間いつでも申告書を提出することができます。

e-Taxとは、国税庁が運営する、国税の申告・申請・納税に関するオンラインサービスのことで、自宅から申告と納税ができます。

後ほどの「確定申告の方法」で詳しく説明します。

確定申告を行う場所

確定申告を行う場所は、自分で行うか、税の専門家である税理士に依頼するかで2通りに分かれます。

| 個人で行う場合 |

|

|---|---|

| 税理士に依頼する場合 | 税理士事務所にて手続きをする |

個人で行う場合、自分で書類をそろえたり、提出したりと手間と時間はかかりますが手順通り行えば問題はありません。

一方、税理士に依頼する場合は必要書類をそろえて手続きを依頼すれば、後は税理士が全て行ってくれます。

節税対策や利用できる特例についてアドバイスももらえるため「2から3月が繁忙期でどうしても忙しくて時間がない人」や「思ったより高く売れた」場合には検討をおすすめします。

ただし税理士への報酬が5万から10万円ほど発生するため、費用を可能な限り抑えたい方は税務署の無料相談会などを利用し、個人で申告できるよう準備を進めましょう。

確定申告の方法

確定申告の方法はいくつかありますが、税務署へ記入した必要書類を提出するのが一般的です。

必要書類は年が明けてから最寄りの税務署に行ってもらうほか、国税庁のホームページからダウンロードもできます。

また国税庁のホームページでは簡単に必要書類の記入を済ませ、プリントアウトできる「確定申告書作成コーナー」も用意されています。

下記のように提出方法はいくつもあるため、自分の都合に合うものを選ぶのがおすすめです。

| 提出方法 |

|

|---|

電子申告(e-Tax)の利用方法

電子申告と呼ばれる「e-Tax」なら、スマートフォンやタブレットにも対応しているため、パソコンがない人でも簡単にオンラインで確定申告の手続きを済ませられます。

また1月上旬から確定申告を受け付けているため、より早いタイミングで申告可能です。さらに還付金がある場合、通常の申告より早く還付されます。

ただし事前にいくつか準備すべきものもあり、多少手間がかかります。

以下の表に現行方式と、2019年1月より実施されたマイナンバーカード方式、ID・パスワード方式について、ポイントと必要なものをまとめました。

| 方法 | ポイント | 必要なもの |

|---|---|---|

| 現行方式 | 今まで行われてきた手続き方法、下記の2つに比べると手間がかかる |

|

| マイナンバーカード方式 | マイナンバーカードをすでに持っている人には便利 |

|

| ID・パスワード方式 | マイナンバーカードが手元にない人にとって便利だが、開始届出書の提出が必須 | e-TaxのID・パスワード |

e-Taxについてより詳しい情報を知りたい場合は国税庁のホームページからチェックできます。

開始届出書の提出も、同じホームページから行えます。

納税方法は5種類ある

納税が必要な場合は、5つの方法から選べます。

- e-Taxによる電子納税

- 預金口座からの振替納税

- 金融機関または税務署での現金納付

- クレジットカードで納付する

- QRコードを作成しコンビニエンスストアで納付(30万円以下)

振替納税を希望する場合は、事前に預貯金口座振替依頼書兼納付書送付依頼書を金融機関もしくは税務署へ提出しなくてはなりませんが、自動的に支払いが済むため便利です。

またクレジットカードやe-Tax、QRコードを作成してコンビニエンスストアで納付するなら、時間帯も自由に選んで納付できるため便利です。

なお領収書が必須の場合は、金融機関または税務署での現金納付を選びましょう。

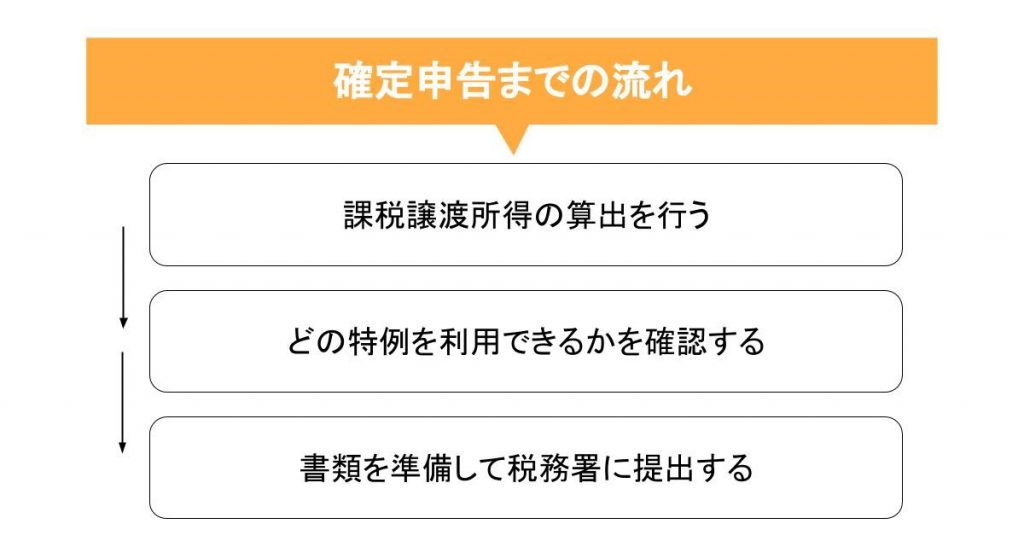

不動産売却から確定申告までの流れ

不動産売却後、まず確定申告に必要な書類がそろったら、確定申告に向けて書類の項目を埋めていきましょう。

課税譲渡所得の算出を行う

実際に税金がかかる所得のことを、課税譲渡所得といいます。

まずは課税譲渡所得を計算するために、以下の式に発生した費用を当てはめましょう。

- 課税譲渡所得=売却価格-(売却費用+購入費用+取得費用)-特別控除

売却した家が古く、手入れやリフォーム工事を必要とした方もいます。ここでポイントとなるのが、購入費用です。

建物は購入してから長期間経てばたつほど、建物自体の価値が下がってしまいます。

そこで購入後の経過年数に応じて、減税の価値に合わせて差し引く額を減価償却費といい、その建物の使用目的によって減価償却費の計算が変わります。

| 事業に使われていなかった場合(自宅など) | 減価償却費相当額=建物の取得費×0.9×償却率×経過年数 |

|---|---|

| 事業に使われていた場合 | 建物を取得してから売るまでの毎年の減価償却費の合計 |

償却率は建物の区分によって、以下の5つに分かれます。

| 区分 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 木骨モルタル | 0.034 |

| (鉄骨)鉄筋コンクリート | 0.015 |

| 金属造「1」 | 0.036 |

| 金属造「2」 | 0.025 |

減価償却費相当額が出たうえで、課税譲渡所得を計算しましょう。

課税譲渡所得がプラスになった場合

課税譲渡所得がプラスになり、税金を支払う必要が出た場合は「その不動産を何年所有していたか」調べましょう。

何故かというと、所有年数によって次のように税率が大幅に変わるためです。

| 所有年数 | 区分 | 所得税 | 住民税 |

|---|---|---|---|

| 5年以下 | 短期譲渡所得 | 30% | 9% |

| 5年超10年以下 | 長期譲渡所得 | 15% | 5% |

なお2037年(令和19年)までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります。

またこの所有年数は、購入した時点から、売った年の1月1日時点で何年所有していたかで判断します。

たとえば2014年5月1日に購入した物件が、5年超の所有期間と判断されるのは2020年1月1日以降です。

どの特例を利用できるかを確認する

不動産売却に伴う特例は様々で、必要な書類も異なるため、あらかじめどの特例なら使えるか確認しておきましょう。

| 売却益が出た場合 |

|

|---|---|

| 売却損が出た場合 |

|

これらの特例の条件は様々で、物件の状況や前年度の特例の利用によっては使えないこともあります。

そんな時に便利なのが、国税庁のホームページにある「譲渡所得関係のチェックシート」です。

居住用の家屋や敷地を譲渡(売却)した場合や、被相続人の財産を譲渡した場合、居住用財産の譲渡損失の損益通算及び繰越控除の特例など、様々な特例に関するチェックシートが用意されています。

これらはその年の法律に合わせて作成されるため、該当する年度のものを活用し、自分が当てはまるかどうか調べるとよいです。

売却時でしたら、仲介をした不動産会社に尋ねれば教えてくれるとは思いますが、確定申告のために改めて調べ直すのでしたら、税理士や税務署の窓口で相談する方が確実かと思います。不動産会社の担当者がすべて税金に詳しいわけではありませんので。

確定申告の必要書類をそろえて提出

まずは、申告のために書類をそろえる必要があります。

必要な書類はいくつかあり、税務署から入手するものと、自分で準備するもの、また特例を受ける場合に必要なものなどがあるので、それぞれ以下の表で確認してみましょう。

- 税務署から入手する確定申告書類

-

- 確定申告書B様式(平成29年分以降用:国税庁)

- 分離課税用の確定申告書(国税庁)

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用:1から4面、国税庁】

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用:5面、国税庁】

- 自分で準備するk確定申告書類

-

- 不動産売却時の売買契約書

- 不動産購入時の売買契約書

- 仲介手数料、印紙税などの領収書

自分で準備する書類の契約書はコピーで構いません。

次に、特例を受ける場合の必要書類です。

特例を受ける場合は以下の書類を、上記の書類と一緒に申告時に提出します。

| 特例 | 必要書類 |

|---|---|

| 3,000万円の特別控除の特例 | 除票住民票 |

| 居住用財産の軽減税率の特例 |

|

| 買い替えの特例※ |

|

※:特定のマイホーム(居住用財産)を売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができるという特例です。

特例に関しては、適用条件とともに、必要書類にも注意しましょう。

譲渡所得の内訳書

譲渡した不動産の売却金額、支払った費用を記載する内訳書です。

税務署には登記簿上の持ち主の動きや、土地や建物の取引の事実などが報告されています。

これは売却後に税務署から売主に送られてくるものを使用するか、もしくは国税庁のホームページ、最寄りの税務署より入手した後、記入して確定申告書に貼付しましょう。

譲渡所得内訳書で記入するのは、以下の項目です。

- 売却した不動産の所在地

- 売却した不動産の種類(チェックを入れます)

- 実測面積(実測して売却した場合)

- 利用状況(チェックを入れます)

- 売買契約日・引き渡した日

- あなたの持分、共有者の住所・氏名、共有者の持分(売却した不動産が共有の場合)

- 譲渡価格

- 代金の受領状況

- 売却理由

記入する際は、売買契約書を使って項目を埋めていきましょう。

売却した不動産の全部事項証明書

全部事項証明書とは、不動産登記簿に掲載されている所有権の移転や抵当権の抹消・設定といった、その物件に関する全経歴が正しいことを証明する書類です。

不動産売却後に最寄りの法務局、もしくはオンラインから交付を依頼し、入手しておきましょう。

注意点として、発行には手数料がかかります。

お得に済ませるならオンラインで請求し、登記所で取得しましょう。ただし登記所にもらいに行くのが難しい場合は、オンラインで請求し郵送してもらうと良いです。

| 入手方法 | 必要費用 |

|---|---|

| 法務局で直接取得する | 1通600円 |

| オンラインで請求し郵送してもらう | 1通500円 |

| オンラインで請求し登記所で取得する | 1通480円 |

確定申告書B様式

確定申告書にはA様式とB様式の2種類があり、幅広い対象者をカバーする個人事業用のB様式の利用がおすすめです。

最寄りの税務署の窓口、もしくは国税庁HP「確定申告書作成コーナー」で入手できます。

AとBの違いは、申告する金額や項目の数の違いです。Bで作成すれば、Aの内容のカバーしていますので、迷ったらBでの作成をすすめられるようです。

また、不動産の譲渡所得についての申告の場合も、Bで大丈夫です。

記入内容に関しては第一表についてみていきます。

- 収入金額

- 所得金額

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 配偶者(特別)控除

これらは、源泉徴収票を使って記入します。

第二表の記入項目は、第一表と同様に、1~5の項目です。

こちらも源泉徴収票の内容を転記します。

そして第三表(分離課税用)の記入項目です。

- 収入金額の分離課税一般分

- 必要経費

- 差し引き金額

- 所得金額の分離課税一般分

- 地震保険料控除

こちらの第三表は、先ほど触れた、譲渡所得内訳書の内容を転記していきます。

分離課税用の申告書

分離課税用の申告書とは、給与所得に対する課税と、不動産の売却額をはじめとする給与所得と分けて課税する税の税額を計算し、納税額の決定を行うために必要な書類です。

こちらも税務署、国税庁HP「確定申告書等作成コーナー」で入手できます。

売却時の売買契約書

売却時にもらえる売買契約書のコピーを、添付用に用意しましょう。

必ずなくてはならない書類ではありませんが、添付しないと税務署側から問い合わせがくる場合があります。

仲介手数料などの領収書

不動産売却に関する様々な費用の領収書も、まとめてコピーをとって用意しておきましょう。

- 仲介手数料の領収書

- 登記にかかった費用

- 測量図を作成した場合の領収書

- 固定資産税・都市計画税清算書

上記は、不動産売却に関して発生する様々な費用の領収書の一例です。

このほかにも、その物件によって売却に関わる費用が発生することもあるため、物件に関わる領収書が発行された時はこまめにコピーを取っておきましょう。

マイナンバーカードで申告の手間が減る

マイナンバーカードを使うことで、申告の手間を減らすことができます。

マイナンバー制度ができたことで、インターネットで確定申告ができるようになりました。

国税庁のサイトから、画面の指示に従って必要項目を入力することで申告ができるというものです。

わざわざ窓口などに足を運ばなくてもよいので、忙しくてなかなか時間が取れないという方などは、ぜひ活用してみるとよいです。

税金を納めるため売却益は残しておく

不動産売却をした場合にかかる税金は、譲渡所得税、住民税、印紙税です。

また、住宅ローンが残っている物件を売却する場合は、抵当権抹消手続きの際の登録免許税もかかります。

ではここで、譲渡所得税の計算方法を簡単に紹介します。

まず、譲渡所得=収入額-取得費-譲渡費用 という計算で譲渡所得を求め、そこに税率を掛けることで譲渡所得税が求められます。

後ほど詳しく紹介しますが、この税率は不動産を所有していた期間によって変わってくるので注意が必要です。

また、住民税は確定申告をすると、その年の6月から支払いをすることになります。

住民税納付書が送られてきたら、必須項目を記入して納めましょう。

黄 威翔/宅地建物取引士 売却益が出た場合は、すべて次の物件の購入費に充てるのではなく、税金を納めるために残しておく必要があります。

マイホームを売却したときの税金

それでは、マイホームを売却したときの税金についてみていきます。

まず長期所有と短期所有についてポイントを押さえておきましょう。

譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得に分かれています。

取得日の翌日から譲渡した年の1月1日における所有期間が5年を超える場合は長期所有、5年以下は短期所有となります。

譲渡した年の1月1日が基準であり、引き渡した日や契約した日ではないというのがポイントです。

それぞれの税率は、以下の通りです。

| 長期譲渡所得 | 短期譲渡所得 | |

|---|---|---|

| 所得税 | 15.315% | 30.63% |

| 住民税 | 5% | 9% |

それぞれの所得税には、復興特別所得税が含まれています。

では、マイホーム(土地と建物、所有期間5年超え10年未満)の売却価格が2億円で、取得費1億6,000万円、3,000万円の特別控除を使っても利益が出た場合を想定して、税金の計算例をみてみましょう。

譲渡価額-費用-税金で手元に残るお金を求めることができます。

まず、マイホーム(土地と建物)の売却価格が2億円だとして、費用を計算していきます。

譲渡費用のほとんどを占める仲介手数料は、売却価格が400万円を超える場合は、売却価格の3%+60,000円+消費税が上限額です。

この場合は、(2億円×0.03+60,000円)×1.1=666万6,000円となります。

次に税金の計算をします。

ここでかかる税金は印紙税、登録免許税

(これは、売却した物件に住宅ローンなどの抵当権があった場合、その抵当権を抹消する手続きに必要な費用です。抵当権が設定されていない物件を売却する際には発生しない費用です。今回は住宅ローンで抵当権が設定されていることとします。)、

消費税、住民税、所得税・復興特別所得税です。

まず印紙税は、譲渡額が1億円を超え5億円以下のものは60,000円となります。

抵当権抹消手続きの登録免許税の計算は、不動産の数×1,000円で、この場合、土地と建物の2つで2,000円となります。

消費税は先ほどの仲介手数料に含まれた分のみです。

続いて住民税と所得税・復興特別所得税の計算をするために譲渡所得を求めます。

譲渡所得は、収入額-取得費-譲渡費用で求められます。

この場合の譲渡費用は、ここまでに求めた費用の合計、666万6,000+10,000+2,000=667万8,000円となります。

よって、3,000万円のマイホーム売却時の特別控除を使うと、譲渡所得は 2億ー1億6,000万ー667万8,000ー3,000万=332万2,000

長期譲渡なので、住民税は、332万2,000円×0.05=16万6,100円、所得税・復興特別所得税は、332万2,000×0.15315=50万8,765円となります。

(ここで1つ注意すべきポイントは、所有期間10年を超える場合は税率が変わることです。10年を超えて所有すると、譲渡所得が6,000万円以下の部分については所得税10%・住民税4%となり、6,000万円を超える部分については所得税15%・住民税5%となります。)

つまり、売却価格2億円ー譲渡費用667万8,000円ー住民税16万6,100円ー所得税・復興特別所得税50万8,765円で、手元に残る金額は約1億9,264万7,135円ということになります。

あくまで一例ですが、このようにして税金や手元に残るお金をシミュレーションすることができます。

不動産売却の確定申告で支払う税金を減らせる

不動産を売るときには、支払う税金を減らすことができる場合があります。

ここでは、3つの控除について解説します。

不動産売却の利益に6種類の特別控除

譲渡所得計算の方法は、「収入額-取得費-譲渡費用」です。

不動産を売却して利益が出た場合は、申告をして税金を納めなければなりません。

この利益について800万円~5,000万円の6種類の特別控除があります。

これら6種類の特別控除について、概要と上限の控除額などを表にまとめました。

| 対象 | 控除額の上限 |

|---|---|

| 収用等により土地建物を譲渡した場合 | 5,000万円 |

| マイホームを譲渡した場合 | 3,000万円 |

| 特定土地区画整理事業等のために土地を譲渡した場合 | 2,000万円 |

| 特定住宅地造成事業等のために土地を譲渡した場合 | 1,500万円 |

| 平成21年及び平成22年に取得した土地等を譲渡した場合 | 1,000万円 |

| 農地保有の合理化等のために農地等を譲渡した場合 | 800万円 |

これらについては、国税庁のホームページから確認できます。

ここで注意が必要なことは、譲渡所得には譲渡した年の1月1日現在で所有期間が5年を超える長期譲渡所得と、5年未満の短期譲渡所得があり、1,000万円の特別控除は、長期譲渡所得に限り適用されるということです。

相続した不動産の売却には取得費加算の特例

取得費に関しても特例があります。

それは、相続した不動産を売却する場合の取得費加算の特例です。

この特例を使うことで、売却した不動産に対する相続税を譲渡益より控除できます。

この特例を適用するには、相続開始から3年10ヶ月以内に相続財産を売却していること、という条件があります。

しかし、契約が完了していれば、実際の引き渡しが期間外でも適用されるので、契約完了日を確認してみましょう。

損失がでても損益通算と繰越控除

一般の土地や建物の譲渡は、損失がでてもそれ以外の所得との通算や、次年度以降への繰り越し控除はできません。

しかし、条件を満たしている場合は、損失をほかの所得から控除したり、繰越控除をしたりできる特例があります。

所有期間が5年を超える居住用財産を譲渡して損失がでたときは、損益通算ができます。

損益通算とは、一定期間内の赤字と黒字を相殺することです。この場合の要件を挙げていきます。

- 譲渡する年の1月1日において、所有期間が5年超

- 個人の居住用財産である

- 償還期間1年以上の借入金が残っている

さらに、損益通算でカバーできない部分は、翌年以降3年間、繰越控除が認められています。

この際も条件がいくつかあり、重要なものは以下の2つです。

- 繰越控除をしない年も含めて、毎年確定申告をする

- その年の合計所得金額が3,000万円以下の年に限る

これらの損益通算や控除などは、自分で申告をしないと適用されませんので注意しましょう。

損失が出れば還付金が受け取れる

損益通算及び繰越控除により、還付金の受け取りがある場合は次の2通りの方法で受け取れます。

- 預貯金口座への振り込みによる方法

- 最寄りのゆうちょ銀行各店舗または郵便局に出向いて直接受け取る方法

確定申告書に「還付される税金の受取場所」という記入欄があるため、希望する振込先を正確に記載し、提出しましょう。

参考:国税庁|納税の方法

不動産売却の確定申告を失敗しない方法

ここまで不動産売却の申告について、基本的な知識や手順などをみてきました。

しかし、慣れていないことをするときは、失敗しないかと不安になると思います。

ここでは不動産売却の申告で失敗しないためのポイントを説明します。

わからないことは専門家に頼る

実際に申告の準備をしていると、税金の計算や仕組みなど、よくわからない箇所が出てくるかもしれません。

そういう場合は、やはり、専門家に相談をすることをおすすめします。

大まかな不動産売却の申告についての相談は、不動産会社でもできます。

しかし、具体的な税金の額などについては、不動産会社ではなく税理士に相談するようにしましょう。

忙しくて確定申告の手続きに時間を割くことができないという方にも、税理士への依頼や相談はおすすめです。

計上できる費用を洗い出しておく

不動産売却の申告でミスしないために重要なことがもう一つあります。

それは、計上できる費用を洗い出しておく、ということです。

どのようなものが費用にあてはまるのか、譲渡費用や取得費として計上できる主なものをまとめました。

| 譲渡費用となるもの | 取得費となるもの |

|---|---|

| 売却時の仲介手数料 | 土地の購入価格 |

| 売却時の測量費 | 建物の購入価格から減価償却費を控除したもの |

| 売却時の印紙税 | 購入時の仲介手数料 |

| 売却に伴う立退料 | 購入の際の立退料・移転料 |

| 建物の取り壊し費用 | 購入時の印紙税 |

| 購入時の登録手数料 | |

| 購入時の不動産取得税 | |

| 搬入費や据付費 | |

| 建物等の取り壊し費用 |

譲渡費用となるのは、売却時にかかった諸経費です。

購入時の諸経費というようなイメージしておくとよいです。

納税が厳しいときは延納が可能

納税額的に、2月16日から3月15日までの納税が難しい場合は、延納も可能です。

2月16日から3月15日までに納税額の2分の1以上を納付し、残りを5月31日の期限までに納付すれば問題ありません。

この時、確定申告書に延納の申し出をする欄があるため、忘れずに記載しましょう。

また2月16日から3月15日までに振替納税の手続きをしておくと、4月20日頃に口座引き落としとなるため、納税の用意が間に合わない場合はこちらもおすすめです。

不動産売却で確定申告しないと税金で損をする

不動産売却の申告についていくつかの項目に分けてみてきました。

不動産売却で利益が出た場合は、申告をしないと、延滞税を納めなければならないというリスクがあります。

また、損失が出た場合でも各種の特例や控除を受けることができないなど、税金で損をする場合があるので注意しましょう。

黄 威翔/宅地建物取引士 わからないところは専門家を頼るなどしながら、不動産売却をした際には売却益や売却損が出たかどうかにかかわらず、申告はしっかりしておきましょう。