※当記事はアフィリエイト広告を含みます。

土地を売却すると、売却代金が手に入ります。

しかし、売却に伴って様々な税金が課されるため、支払うお金も発生します。

また、税金は1種類だけでなく、税金の種類によって税額も異なります。

場合によっては高額になる可能性があるため、土地を売却する際にかかる税金についてあらかじめ把握しておくことが大切です。

節税に繋がる特別控除についても紹介しますので、これから土地の売却を検討している人はぜひ役立ててください。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

この記事の監修者

保育士、営業事務の仕事を経てファイナンシャルプランナーに転身。それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。 個別相談を主に、マネーセミナーも定期的に行っているほか、お金の専門家としてテレビ取材なども受けています。

土地売却に支払う税金の種類

土地やマンションといった不動産を売却する際は、様々な税金が課されます。

ここでは、土地を売却する際に必ず支払う税金の種類や内容について解説していきます。

| 税金種類 | 詳細 |

|---|---|

| 印紙税 |

|

| 登録免許税 | 登記手続き(所有権移転登記や抵当権設定登記など)の際に課税される |

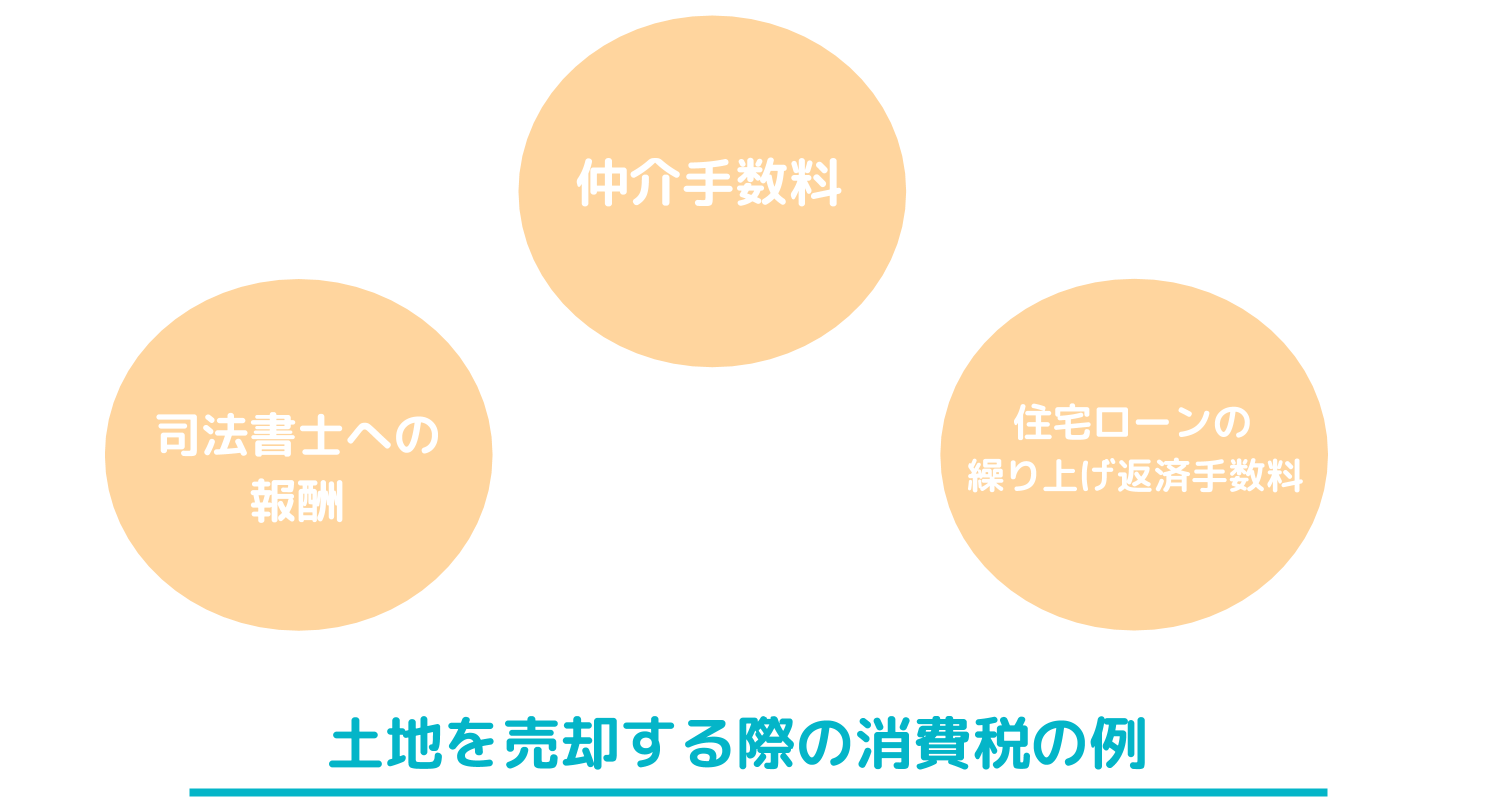

| 消費税 | 仲介手数料、住宅ローンの繰り上げ返済手数料、司法書士への報酬に対して課税される |

| 譲渡所得税 | 土地を売却した際の利益に対して課税される |

印紙税

印紙税とは、印紙税法に基づいて対象となる文書に対して課される税金のことです。

不動産の売買契約が成立すると売買契約書が作成され、売り手と買い手のそれぞれが1通ずつ所有します。

この売買契約書は印紙税の課税対象なので、それぞれの売買契約書に印紙を貼付する形で印紙税を支払います。

印紙税の税額は、売買契約書に記載された取引金額によって異なり、次のように金額が高くなるにつれて税額も高くなります。

| 売買金額 | 税額 (通常) |

税額 (軽減措置適用後) |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

| 1億円超5億円以下 | 100,000円 | 60,000円 |

| 5億円超10億円以下 | 200,000円 | 160,000円 |

| 10億円超50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

平成26年4月1日から令和4年3月31日までに作成される売買契約書については、上記の軽減措置が適用されます。

印紙税については、こちらの記事でも詳しく紹介しています。合わせて読んでみてください。

不動産売買の費用に印紙税というものがあります。これが意外な出費となります。印紙税についてまとめましたので知らない人、知っている人も是非参考にしてください。

登録免許税

登録免許税とは、不動産の権利の登記や各種資格の登録などの手続きの際に課税される税金のことです。

土地売却時には、所有者の名義を変更するときや住宅ローンの抵当権を抹消するときに登録免許税が課せられます。

名義を変更するときにかかる登録免許税

土地を売却する際には、売り手から買い手に名義を変更しなければなりません。

この手続きのことを所有権移転登記といい、手続きの際に登録免許税が課せられます。

所有権移転登記に伴う登録免許税は、次の計算式で算出されます。

- 登録免許税=不動産の価額×税率

土地の売買の場合、税率は1,000分の20です。

ただし、令和3年3月31日までの間に手続きする場合は軽減措置が適用され、税率は1,000分の15になります。

抵当権抹消登記にかかる登録免許税

住宅ローンを利用して購入した土地を売却する場合、売却と同時にローンを完済しなければなりません。

住宅ローンを完済したら抵当権を抹消する必要があり、この手続きに登録免許税が課せられます。

抵当権抹消登記にかかる登録免許税の税額は、次の通りです。

- 不動産1つにつき1,000円

なお、所有権移転登記や抵当権抹消登記を司法書士に依頼する場合、司法書士に対する報酬が別途必要です。

司法書士への報酬は司法書士事務所によって異なるため、あらかじめ確認しておくと安心です。

消費税

様々な商品やサービスに対して課税される消費税は、消費者にとって最も身近な税金だと言えます。

消費税は、土地を売却する際にかかる次のような費用に対して課せられます。

消費税は、商品の購入やサービスの利用時と同様に、代金を支払う際に消費税を上乗せして支払います。

仲介手数料は、宅地建物取引業法によって上限が定められていますが、売却金額に応じて高くなる仕組みです。

そのため、売却金額が高いほど、仲介手数料とその消費税も高くなります。

なお、住宅ローンの繰り上げ返済手数料については、インターネットバンキングを利用すると無料になるケースもありますので、確認してみてください。

しかし、土地そのものや土地にある樹木や石の代金に対しては消費税が課税されません。

一方で、建物付きの土地を売却する場合は、建物部分だけに消費税が課税されます。

土地を売却する際にかかる消費税を計算する際には、この点に注意して算出するようにしましょう。

黄 威翔/宅地建物取引士 所得税や復興所得税等は、土地や建物を売った年の翌年の確定申告の時期に支払います。

譲渡所得税と住民税

土地などの資産を譲渡することによって生ずる所得を「譲渡所得」いいます。この譲渡所得に対して、譲渡所得税と住民税(令和19年(2037年)までは、復興特別所得税)が課せられます。

譲渡所得税と住民税(復興特別所得税)は、売却によって利益が出た場合にのみ発生します。譲渡所得にかかる税率は、以下の通り、土地の所有期間によって異なります。

| 区分 | 税率 | 実際に計算するとき |

|---|---|---|

| 短期譲渡所得 (5年以下) |

|

課税譲渡所得金額×39.63% |

| 長期譲渡所得 (5年超え) |

|

課税譲渡所得金額×20.315% |

保有期間が5年以下の場合

所有してからの年数が、売却した年の1月1日時点で5年以下の場合は「短期譲渡所得」として税が課せられます。

- 所得税:課税短期譲渡所得金額×30%

- 住民税:課税短期譲渡所得金額×9%

- 復興特別所得税額の2.1%

(以下、国税庁HPより)

課税短期譲渡所得金額が800万円の場合

- 所得税:800万円×30%=240万円

- 復興特別所得税:240万円×2.1%=5万400円

- 住民税:800万円×9%=72万円

引用元:国税庁|短期譲渡所得の税額の計算

所有期間を数える時は、売却した年の1月1日の時点で所有から何年目か、というのがポイントです。

たとえば2013年2月1日に購入した物件を2018年2月1日に売却したとしても、1月1日の時点で計算すると5年を超えていないため、保有期間は5年以下として判断されます。

保有期間が5年超の場合

保有してからの期間が、売却した年の1月1日時点で5年を超える場合は「長期譲渡所得」が課せられます。

- 所得税:課税長期譲渡所得金額×15%

- 住民税:課税長期譲渡所得金額×5%

- 復興特別所得税額の2.1%

復興特別所得税額の2.1%は、2013年(平成25年)から2037年(令和19年)までは短期譲渡所得でも長期譲渡所得でも、どちらでも発生します。

相続した土地の場合は、被相続人の保有期間を引き継ぐため、たとえば父親から相続した土地の場合、父親が取得した時から売却した年の1月1日時点で5年を超えているかどうかで判断されます。

黄 威翔/宅地建物取引士 さらに所有期間が10年を超えていた場合は「10年超所有軽減税率の特例」の適用が可能です。

| 課税譲渡所得金額のうち6,000万円以下の部分 | 14.21% |

|---|---|

| 課税譲渡所得金額のうち6,000万円以上の部分 | 15.315% |

ただし、この特例が使えるのは、居住用の土地に限られます。

黄 威翔/宅地建物取引士 土地だけなのか土地に建物があるかによっても変わりますが、いずれにしても固定資産税がかかりますので、利用する予定がないのならば早めに売却する方が良いかと思います。

ただし、周囲の再開発が予定されている場合などは、値上がりする可能性もありますので、どのような場合でもすぐに売却する方が良いとも言えないかもしれません。

黄 威翔/宅地建物取引士 所有しているコストと値上がりするかもしれない可能性とを比べて、どちらが得になるかを考える必要があると思います(値下がりする可能性があることも考慮する必要があります)。

課税譲渡所得金額の算出方法

譲渡所得税を計算する際、課税譲渡所得金額を算出するところから始めます。国税庁の譲渡所得に対する税金によると、以下の式より計算します。

| 譲渡価格-(取得費+譲渡費用)-特別控除額=課税譲渡所得金額 |

この式の内容に当てはまる、不動産売買に関する費用は次の表を参考にしてください。

| 譲渡価格 | 売却額 |

|---|---|

| 取得費 |

|

| 譲渡費用 |

|

| 特別控除額 | 不動産売却において、様々な条件を満たすことで課せられる税額から一定金額を差し引かれる金額 |

取得費について

取得費とは、上の表でも解説したように土地の購入代金に仲介手数料などを合わせた費用のことを指します。

土地の購入代金は、たとえば祖父から父、父から子供へ相続されていた場合、祖父が購入した費用が該当します。そのため祖父の時代は安かった土地でも、現在は立地条件が良くなり高額で売れる場合があります。

取得費の合計金額が譲渡価格の5%に満たない場合は、譲渡価格の5%相当額を取得費として計算可能です。

たとえば売却価格が3,000万円の土地に対し、実際の取得費が120万円だった場合は、5%に相当する150万円を取得費として計算します。

また取得費が不明な場合は、概算取得費として譲渡価格の5%が用いられます。

相続した土地の場合、当時の資料が紛失している恐れもあるため、覚えておきましょう。

土地売却の税金シミュレーション

土地を売却する際には、様々な税金が課されます。

しかし、売却した際の金額やタイミングによっては税額が異なるケースがあります。

ここでは、売却額とタイミングを例にあげて、税額の違いについて紹介していきます。

購入金額より高く売る場合

5,000万円で購入した土地を8,000万円で売却した場合、単純計算すると3,000万円の利益が出ます。

売却益に対しては、次のような計算式で譲渡所得税が課税されます。

なお、譲渡費用(不動産を売却するために支払った費用)と取得費(不動産の購入にかかった費用)は500万円、特別控除は0円として計算します。

- 課税譲渡所得金額=収入金額-(取得費+譲渡費用)-特別控除

上記の金額をこの計算式に当てはめると、課税譲渡所得金額は、

- 3,000万円-(500万円+500万円)-0円=2,000万円

となります。(特別控除がない場合)

さらに、土地の所有期間に応じた税率を課税譲渡所得金額に乗じて税額を算出します。

税率は、次のように5年を境に異なります。5年を越えないと、税率がとても高くなってしまいます。

| 所有期間 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 5年以下(短期譲渡所得) | 30.63% | 9% | 39.63% |

| 5年超(長期譲渡所得) | 15.315% | 5% | 20.315% |

所有期間が5年以下と仮定すると、

2,000万円×39.63%=792.6万円

が譲渡所得税の税額になります。

購入金額より低く売る場合

5,000万円で購入した土地を4,000万円で売却した場合、単純計算すると1,000万円の赤字が出ます。上記と同じ条件で計算すると

-1,000万円-(500万円+500万円)-0円=-2,000万円

となります。このような場合、譲渡所得税を支払う必要はありません。

土地売却時の金額設定が悩む方には、下記土地売却相場と調べ方を詳しく解説している記事をご参考にしてください。

土地の売却時には、事前に土地の値段の相場を調べておくことが大切です。土地の値段の相場は公的機関が公表している土地評価額や過去の取引実績から把握することが可能です。土地の値段の調べ方や売却時の注意点などを解説します。

黄 威翔/宅地建物取引士

黄 威翔/宅地建物取引士 確定申告すれば税金が還付されます。

また、個人の土地の場合、譲渡所得の金額が生じた場合には、その損失金額をほかの土地または建物の譲渡所得の金額から控除できます。

住居用土地を売却した際の税金特別控除

- 3,000万円の特別控除

- 10年超所有軽減税率の特例

- 譲渡損失に関する特例

ここまでは、土地を売却する際には様々な税金が課税されることを紹介してきました。

次に、土地を売却した場合の税金の控除について説明します。

住居用の土地を売却する場合は、一定の要件を満たすと次のような特別控除が利用できます。

3,000万円の特別控除

譲渡所得税を算出する際には特別控除が差し引けます。

3,000万円の特別控除は、適用要件を満たせば譲渡所得から3,000万円を差し引ける制度です。

これはマイホームを売却した場合に所有期間関係なく受けられる控除で、居住していた建物を解体した土地を売却した際にも利用できます。

建物を解体した土地に対して適用される、3,000万円の特別控除の要件は、次の通りです。

- 土地の売買契約が建物を解体した日から1年以内に結ばれており、居住しなくなった日から3年を経過する日の年末までに売却すること

- 建物を解体してから売買契約を結んだ日まで、他の方法に活用していないこと

これらの要件を全て満たす必要があるため、建物を解体した後に貸駐車場などに利用しないように気をつけましょう。

10年超所有軽減税率の特例

「土地を売却するときに必ず支払う税金の種類」の「譲渡所得税」では、所有期間5年を境に譲渡所得税の税率が異なることを紹介しました。

所有期間が10年を超える土地を売却する場合、10年超所有軽減税率の特例が利用できます。

ただし、この特例は売却益全てに適用される訳ではなく、次のように6,000万円以下の部分の税率が軽減されます。

| 売却益 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% | 14.21% |

| 6,000万円超の部分 | 15.315% | 5% | 20.315% |

このように、6,000万円超の部分は所有期間が5年超と同じ税率で算出されます。

なお、所得税については復興特別所得税が2.1%上乗せされています。

譲渡損失に関する特例

土地を売却しても必ずしも利益が出るとは限らず、場合によっては赤字になる可能性もあります。

土地を売却して赤字になった場合、特定のマイホームの譲渡損失の損益通算及び繰越控除の特例が利用できます。

この制度は、土地を売却した年に他の所得との損益通算ができる仕組みです。

マイホームを売却して損益通算を行っても、赤字が控除しきれないケースも考えられます。

このような場合、土地を売却した翌年以降3年以内に繰り越して控除が行えます。

住居用以外の土地を売却する特別控除

- 収用等により土地の売却

- 再開発地域の土地の売却

- 特定住宅地造成事業による土地売却

- 特定期間に購入した土地の売却

- 農地保有の合理化のための農地売却

売却する土地は、必ずしも居住用の建物付きの土地だとは限りません。

更地などの居住用以外の土地を売却する場合、一定の要件を満たすと次のような5つの特別控除が利用できます。

収用等により土地の売却で5,000万円

国や自治体による公共事業のために土地を売却した場合、5,000万円の特別控除が利用できます。

この特別控除を利用するために必要な要件は、次の通りです。

- 売却した土地が固定資産であること

- 売却した資産と同じタイプの資産に買い替えること

- 買取の申し出があった日から2年以内に同じタイプの資産を購入すること

売却した資産と同じタイプの資産とは土地を売却した場合は土地のことを指しています。

再開発地域の土地の売却で2,000万円

近年は、地方都市などで大規模な再開発が行われています。

たとえば、広島県広島市の場合は主要駅である広島駅の再開発に向けた計画が進められており、2025年の春に開業予定です。

再開発が行われる際には、土地の区画整理が行われます。

国や地方公共団体、独立行政法人都市再生機構などが行う土地区画整理事業のために土地を売却した場合には、譲渡所得から2,000万円を差し引けます。

特定住宅地造成事業の土地売却で1,500万円

特定住宅地造成事業によって土地を売却する場合、譲渡所得から1,500万円を差し引けます。

特定住宅地造成事業とは、広い敷地や公園のある良好な住環境を確保するための宅地整備のことです。

この特別控除を利用するためには、次のような要件のいずれかを満たす必要があります。

- 地方公共団体などが行う宅地造成のために土地を売却

- 収用などを行う事業者に土地を売却

- 特定の民間宅地造成事業、または住宅建設事業を目的として土地を売却

- 公有地の拡大の推進に関する法律に則って土地を売却

ただし、複数の土地を売却した場合でも譲渡所得から差し引ける金額は1,500万円が上限です。

特定期間に購入した土地の売却で1,000万円

国や地方公共団体が行う事業のために土地を売却していなくても、特定の期間に購入した土地を売却すると譲渡所得から1,000万円を差し引けます。

特定の期間とは、平成21年1月1日から平成22年12月31日までです。

このような制度が設けられた理由には、平成20年のリーマンショックが影響しています。

リーマンショックによって日本の経済情勢も悪くなったため、地価下落の脱却と不動産流通の推進を目的にこの制度が設けられました。

この特別控除を利用するためには、上記の期間に土地を購入していることに加えて所有期間が5年を超えて売却していることが要件となっています。

農地保有の合理化のための農地売却で800万円

土地を所有している人の中には、後継者不足などで農地の活用方法に悩む人もいるでしょう。

農地も不動産であるため、所有している限りは固定資産税や都市計画税といったコストがかかります。

農地保有の合理化のために農地を売却した場合、譲渡所得から800万円を差し引けます。

この特別控除を利用するためには、次のような要件を満たす必要があります。

- 農地の利用集積計画によって農地を売却

- 農業委員会による斡旋で農地を売却

- 農地保有合理化法人、または農地利用集積円滑化団体に農地を売却

農業は深刻な後継者不足にさらされていますが、エリアによっては農地を求めている法人や団体も存在します。

黄 威翔/宅地建物取引士 コロナショック対策で固定資産税の減免などが検討されています。

リーマンショック時のようにまた新たな制度が出てくることも考えられますから、特別控除に詳しい税理士や司法書士に相談することが望ましいです。

黄 威翔/宅地建物取引士 土地を所有していると固定資産税と都市計画税がかかります。

これらには住宅用地の課税標準の特例があり、住宅用地については、200平方メートル以下の部分(小規模住宅用地)は、固定資産税評価額×6分の1、都市計画税 は3分の1、200平方メートル超の部分(一般の住宅用地)固定資産税評価額×3分の1、都市計画税は3分の2と軽減されます。

土地を売却ときの税金に関する注意点

土地を売却ときには、注意点もよく確認しておきましょう。必要書類が足りていないなど、何か不備があると控除が受けられないことがあります。

他にも、注意点や確認しておくことを紹介するので、最後までよくチェックしてから土地の売却手続きを進めましょう。

また、土地を売却する流れと注意点は、こちらの記事で詳しく解説していますので、ぜひ合わせてご覧ください。

土地を売りたいのであれば、まずは何が必要なのかを把握しましょう。土地の売却で悩んでいる方は、この記事を読めば何をすべきかが把握できます。手順、費用、売却のポイントなど、土地の売却に関する情報をまとめたので、ぜひ参考にしてください。

書類がないと正確な税額が計算できない

控除を受けるためには、確定申告の際に必要な書類を添付する必要があります。必要な書類とは、不動産売買契約書や取得費や譲渡費の詳細がわかる書類です。

これらの書類がすべて揃った状態で、譲渡所得ではから控除できる金額の種類を判断し、控除額および納税額を計算します。書類がないと正確な税額が計算できず、控除を受けられない可能性があるので注意しましょう。

確定申告書用紙は税務署やネット上で入手できます。ただし、特例に関する書類は別途書類を入手する必要があるため、確定申告をするまでに準備をしておきましょう。

場合により用意する書類が異なるため、事前に税務署や税理士に確認することをおすすめします。

毎年1月1日~12月31日までの1年間の所得を、翌年の2月16日~3月15日の間に確定申告をします。確定申告の期限を過ぎてしまうと、延滞税などが課せられるため、忘れないようにしましょう。

土地売却に関する確定申告方法は、こちらの記事でより詳しく紹介しています。合わせて読んでみてください。

2019年に実家の土地・建物を売却した人に向けた確定申告の方法を解説します。特に、確定申告になじみのない会社員に向けて、確定申告の流れや必要書類、税理士の探し方など土地・建物の売却に必要な知識を解説します。

特例の要件をしっかり確認する

マイホーム売却の3,000万円の特別控除の特例や、取得費加算の特例などを適用させることで、納める税金を抑えることができます。

ただし、特例を適用させるには既定の要件をクリアする必要があります。

たとえば相続した不動産の場合、建物を解体して売却する場合は、相続したときから取壊しのときまで、空き家も土地も他人に貸してはいけないという要件があります。

また、もし売ることが決まっているのに他人に貸してしまった場合、3,000万円特別控除の特例を適用させることはできません。

他にも3,000万円の特別控除と併用できない特例もあるなど、他にも気をつけることがあります。もし特例を適用させても譲渡所得がプラスになる場合、売却を少し待ち所有期間を長くすることで税率が低くなり、節税をするなどの対策もあります。

黄 威翔/宅地建物取引士 適用条件の確認や特例の解釈が難しい場合、または節税対策を考えたい場合は、税務署に問い合わせるか、税理士などの専門家に相談することをおすすめします。

相続は被相続人の所有期間が承継される

譲渡所得税を計算する際、税率が所有期間が5年以下か、5年超かで変わることを解説しました。

この所有期間ですが、先にも述べたように相続した土地の場合は、被相続人、つまり父親からの相続であれば父親が所有した期間が、そのまま承継されます。

もし父親が10年所有していれば、そのまま10年間所有していたものとして長期譲渡所得の税率が適用されます。

古家付きの土地は更地化に気を付ける

古い家が付いている土地の場合、更地にしないと特例が受けられなかったり、あるいは家が古すぎてそのままだと価値が下がったりする場合があります。

また土地の種類によっては、更地にすれば新しく自分好みの家を建てたい人のほか、店舗を作りたい人、会社を作りたい人など、様々な購入者へアピールできます。

しかしすぐに更地にしてしまうと、思わぬ負担を強いられる場合があります。居住用建物がある土地は固定資産税が6分の1に軽減されるため、更地にしてしまうと税負担が増える恐れがあるからです。

更地にしてからなかなか売れずに年を越えた場合、従来よりも高い固定資産税を支払うことになってしまいます。

土地を更地にするかどうかは、そのタイミングを見極めることが大切です。

黄 威翔/宅地建物取引士 この特例の一番のポイントは、居住用の建物が建っているかどうかです。つまり、人が住んでいる(最近まで住んでいた)かどうかです。

特別控除を活用し納税額を減そう

所有している土地は、アパート経営や駐車場経営といった様々な方法に活用できます。

しかし、立地条件が悪い土地などでは活用方法に限界があると言えます。

土地は所有している限り、固定資産税や都市計画税といった維持管理費が必要です。

土地を売却すれば維持管理費から解放されますが、売却に伴って各種税金が課されます。

しかし、この記事で紹介したような特別控除を利用すれば、節税に繋がります。

特別控除の金額は制度によって様々ですが、マイホームを売却した場合は3,000万円という大きい金額が譲渡所得から差し引けます。

土地を売却する前に利用できる特別控除を把握し、できるだけ税の負担を軽減しましょう。

黄 威翔/宅地建物取引士 売却する場合、意外にも税金等大きな支出が必ず付いてきます。

後で困らないためにも、売却時にかかる税金の金額を把握した上で売却活動に挑みましょう。