※当記事はアフィリエイト広告を含みます。

現状、使用していない土地があり、今後もマイホーム等を建てる予定がなければ、土地の貸し出しを考えてもよいです。

税金等の支出によって、持っているだけではマイナスだった固定資産が、借地料によって利益を生み出す資産に変わる可能性があります。

この記事では、まず「借地料とはなにか」を紹介し、貸し出す方法、借地料の決め方と順に解説していきます。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

そもそも借地料とは

まずは、借地料とは何かを把握しておきましょう。大まかな意味では、土地を借りる料金のことですが、単にレンタル料というわけではありません。

土地の貸し出しで借り主が支払う土地使用料

借地料は、土地の所有者から土地を借りるときに支払う、期間に応じた使用料のことです。

ただし、借地料以外にも、土地を借りる上では更新料と承諾料を支払うケースがあります。

期間に応じた借地料は契約書で定めた金額を、月額や使用期間分をまとめて支払う方法で決済します。

更新料、承諾料については、以下で詳しく解説します。

契約更新時の更新料

普通借地契約での貸し出しの場合、初回の契約期間は30年、次の更新は20年、以降10年ごとになります。

この年数については後半で詳しく解説しますが、更新にかかる金額の目安は更地価格の3~10%です。

ただし、普通借地契約の場合の更新料は、土地の所有者が強く求められない料金でもあります。

貸し出した土地に建物が利用できる状態で存続している限り、借主は借地契約を続行できる権利があるからです。

つまり、借主が更新料の支払いに応じなかったとしても、土地所有者は更新を拒否できません。

拒否できるとすれば、土地所有者がその土地以外に住む場所がないなど、退去を求める正当事由がある場合に限ります。

なお、更新を承認せずに更地にして返してもらいたい場合、定期借地契約という方法もあります。これも後半で詳しく解説します。

増改築・条件変更・名義変更時の承諾料

土地を借りている側が、その土地に建物を建てており、その増改築を行うのであれば土地の所有者から承諾を得る必要があります。

また、木造から鉄筋に変更するなどの建物の条件変更や、借地権を第三者へ譲渡する名義人の変更も同様です。

承諾が必要な理由は、土地を借りた側が持つ強い権利にあります。

先述のように、使用できる建物が存在する限り、貸主であっても一方的に契約の更新拒否を実行することができません。

言い換えれば、建物が消滅・老朽化などで使用できなくなれば、貸主は契約の更新拒否を実行でき、借主の借地権は終了するということです。

この前提がある以上、借主が増改築や木造から鉄筋への建物の強化を行えば、建物の老朽化が改善され、借主が土地を使用し続ける権利が延長されることになります。

また、借主が不要になった土地は貸主に返されるのが通常ですが、無断で第三者に借地権が譲渡されると継続して土地を利用されてしまいます。

そのため、名義人の変更も承諾が必要です。

ただし、相続の場合については名義変更の承諾料は求められません。

土地の利用方法によって金額が異なる借地料が変わる

土地の借地料は収支を計算して設定することが一般的です。土地の貸し出しで支出の大きな部分を占めるのは税金です。

その一つである固定資産税は、利用方法で計算が異なります。これは「住宅用地の特例」が適用されるか否かによる差です。

マイホーム・セカンドハウス・賃貸用マンションなどの住宅用地の場合、税率を乗じる対象となる額が、床面積に応じて課税額が軽減される制度があります。

住宅用地の200平米以下の部分を小規模住宅用地といい、固定資産税の課税標準額が1/6、都市計画税の課税標準額が1/3に軽減されます。

200平米を超える部分は一般住宅用地とされ、固定資産税の課税標準額が1/3、都市計画税の課税標準額が2/3に軽減されます。

なお、アパートやマンションの場合は戸数×200平米以下の部分が小規模住宅用地となります。

一方、店舗や娯楽施設などの商業用ビルの場合、この住宅用地の特例が使えません。そのため、コンビニなど事業目的の借主への貸し出しは、使用料を住宅用よりも高く設定するのが一般的です。

必要に応じて見直しが可能

固定資産税は、毎年1月1日時点で所有している土地に対して、所有者が支払う税金です。

各自治体が評価する固定資産税評価額に税率を乗じて計算され、決定・通知されます。

なお、固定資産税評価額は基本的には3年ごとに改定されますが、各自治体の管轄内の土地が全般的に下落・上昇した場合は、当該の年でなくても修正の対象です。

この評価額は、土地の面積や形はもちろんのこと、周辺地域の利便性などでも左右されます。

貸し出した土地の周辺に新たな駅が開かれたり、大規模開発で土地の評価額が上がれば、固定資産税も上がるのが通常です。

逆に、災害など何らかの理由で下がることもあります。

このように、支出の上下があるため、必要に応じて使用料の設定も見直すことが大切です。

ただし、借主の承認が得られなければ民事調停となります。

固定資産税の評価見直しは、原則として3年ごとに行われます。

その際に、評価が上がれば税額が高くなり、評価が下がれば税額が低くなります。

また、急激に開発が進んだ場合などは、3年を待たずして評価の見直しが行われる場合があります。

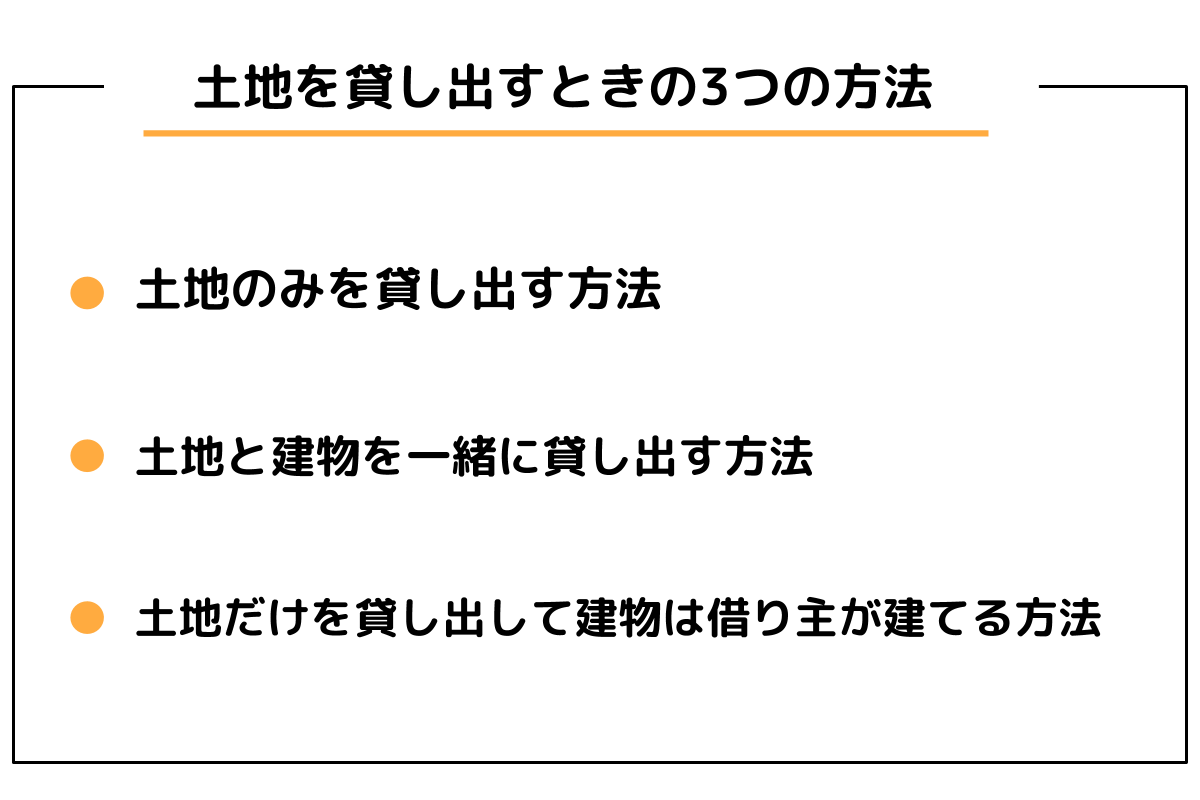

土地を貸し出すときの3つの方法

借地料の概要がわかってきたところで、次は貸し出す方法を紹介します。

土地のみを貸し出す方法

土地に何の建物も建てないことを条件に貸し出す方法です。借主の利用方法としては、駐車場・太陽光発電・資材置き場などが挙げられます。

いずれも、更地に戻しやすい利用方法です。

また、契約期間満了時、建物が健全であることを理由に、貸主が望まない契約更新を実行されるリスクが低いこともメリットとして挙げられます。

デメリットとしては、住宅用地にはならないため、固定資産税の軽減ができないことです。

また、契約期間満了前に撤退されてしまい、長期経営が叶わなくなる恐れもあります。

土地だけを貸し出す場合は、契約内容をしっかりと取り決めておく必要があります。

建物とみなされるような構造物を建てられてしまうと、建物所有目的の土地賃貸借契約に変更されたとみなされてしまう恐れがあるからです。

そうなってしまうと、土地の返却を貸主から要求することが難しくなってしまいますので注意するようにしましょう。

土地と建物を一緒に貸し出す方法

土地に貸主が建物を建て、その両方を貸し出す方法です。

建物は一戸建て・マンションなどの住宅や、店舗・事務所・倉庫・工場など幅広い候補があります。

メリットとしては、土地と建物両方の賃料を得られることです。

建物分の固定資産税と、建物の整備に関する責任も付随しますが、建物分の固定資産税は増改築しない限り下がりますので、利益率が上がる可能性があります。

ただし、建築基準法の接道義務を満たしているかどうかや、インフラの整備の必要があるため、どのような土地でも建物を建てられるわけではありません。

また、需要を見誤ると、借主を獲得できないリスクがあります。

土地だけを貸し出して建物は借り主が建てる方法

土地だけを貸し、借主が住宅や商業ビル、工場などを建てるという貸し出し方法です。

この場合でも借主に借地権が発生し、利用できる限り契約を更新できるという権利が生まれます。

とはいえ、今後その土地を利用する予定がない場合は、長期間の貸し出しで安定収入を得られ、投資コストも少なく済む方法です。

一方、建物が建つことで借主の権利が強くなることはデメリットです。

契約期間満了時に、建物が使用できる状態であれば、貸主都合の契約更新の拒否が難しくなります。

借地料の金額を決める方法

借地料の金額を決めるときは、賃貸料と支出とを差し引きして収益を計算する必要があります。代表的な計算方法の5種類を見てみましょう。

公租公課倍率法を用いて計算する

公租公課倍率法は、固定資産税・都市計画税額を基準にする計算方法です。

この2つの税額の合計額に、一定倍率を乗じた額を年間の賃料とし、12ヶ月で割ることで月額を算出します。

計算式にすると「土地に支払う税額×倍率=一年間の借地料」となります。一定倍率の相場は2.5~3倍です。

住宅用地よりも商業用地の方が高い倍率になることが多く、近隣の土地の倍率も考慮して設定します。

路線価を用いて計算する

路線価には固定資産税路線価と相続税路線価がありますが、この計算では後者を使います。

その計算式は「相続税路線価×面積×1.5~3%」あるいは「相続税路線価×面積×(1-借地権割合)×6%」が代表的です。

ただし、「相続税路線価×面積×1.5~3%」の計算で倍率を1.5%にすると、特例の適用がない場合の「固定資産税+都市計画税」とほぼ同額になります。

利益分は見込んで計算しましょう。

なお、相続税路線価と借地権割合は、国税庁ホームページの路線価図で閲覧できます。

また、こちらの記事でもより詳しく紹介しています。合わせて読んでみてください。

土地評価額の中の一つである路線価ですが、どのように調べればいいかご存知ですか。この記事では路線価の基礎知識や種類、調べ方などをご紹介します。さらに、一般の方には分かりにくい路線価を使った土地の価値の計算方法なども併せて解説します。

積算法を用いて計算する

更地価格に期待利回りを乗じ、必要経費を加算した金額を年間の借地料とする計算方法です。

計算式は「更地価格×期待利回り(目安2%)+必要経費」となります。

更地価格は「相続税路線価×面積」で計算可能です。

必要経費は、固定資産税・都市計画税といった公租公課と、保険料・維持管理費・減価償却費が発生する場合にはこれも加算します。

賃貸事例比較法を用いて計算する

賃貸事例比較法は、簡単に言えば、似たような土地の事例を参考にして借地料を決める方法です。

土地の形状・面積・立地・契約期間・借地権の種類など各種条件が合致する事例を参考にします。

近隣または似た条件の地域に取引事例が多い場合に、可能な方法です。

収益分析法を用いて計算する

収益分析法は、住宅用地ではなく事業用地に対して用いられる計算方法です。

借主となる企業が、その不動産を借りることによって得る収益を賃料に反映します。

計算式は「収益純賃料+必要諸経費」です。

収益純賃料は、売上高から売上原価・販売費・一般管理費・運転資金の利息相当額・その他経費を差し引いた金額を指します。

ただし、この方法はその不動産が企業に対してどれほどの収益をもたらすのかを客観的な数字で示す必要があるため、使える場面は限られます。

ホテルや店舗であれば売上は出せますが、事務所であればその不動産がもたらした収益への貢献度が不明瞭です。

この方法がとれるかどうかも含めて、分析ができる専門家に依頼する必要があります。

土地を貸し付けて借地料を得たときに支払う税金の種類

土地の貸し付けの収益に関しては各種税金がかかってきます。

これまで触れてきた固定資産税・都市計画税も含めて解説します。

所得税と住民税

土地を貸すことで収益を得た場合は、所得税と住民税が課せられます。

賃料・更新料・承諾料を合算した売上から、契約にかかった費用などの諸経費と、固定資産税・都市計画税を差し引いた収入が課税対象です。

所得税と住民税は確定申告で決定します。

不動産収入に関しては自分で確定申告の手続きする必要があります。

固定資産税と都市計画税

毎年1月1日時点で所有している不動産には、その評価額に応じて固定資産税と都市計画税が課せられます。

基本的には、固定資産税評価額に対して固定資産税は1.4%、都市計画税は0.3%が税額です。

ただし、住宅用地や農地には特例があり、適用されると税額を軽減できます。

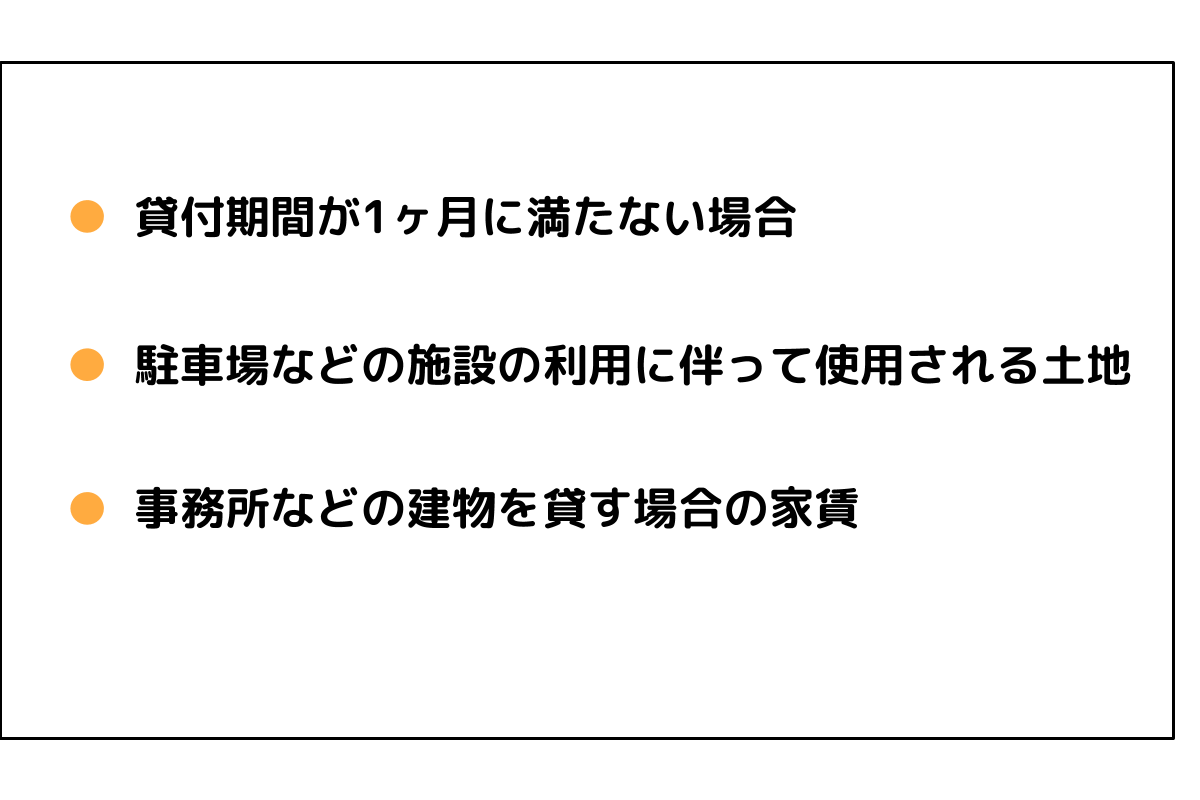

土地の貸し出しでは消費税はかからない

原則、土地の貸付は消費税の対象外です。ただし、いくつかの例外があります。

事務所に関しては、土地と建物の家賃を分けていたとしても、その総額に対して課税されます。

一方、住宅用については、貸付期間が1ヶ月以上なら非課税です。

また、アパートなどの住民用駐車場であれば、入居者全員に1台分以上の割り当て、なおかつ家賃と駐車場代が分けられていない場合には家賃収入として消費税は非課税となります。

ただし、住民用の駐車場でも、それが住宅とは離れた場所にあり、一体となっているとはいえない場合は課税対象です。

土地を貸し出して借地料を得るときのポイント

土地を貸し出すときは、その土地の条件と契約の内容について、十分な注意が必要です。

また、貸すということにこだわらず、より有効な活用方法を検討することもポイントになります。

用途地域を確認する

土地の活用方法を検討する前に、まずは土地の用途地域を確認しましょう。

用途地域とは、行政が指定した用途でしか土地を使えない地域のことです。

大きく分けると、住居系・商業系・工業系の3つがあり、それぞれが細かく区分されています。

たとえば、住居用の中でも「第1種低層住居地域」では、建てられる建物の高さが12m以下という制限があります。

また、商業用であっても「近隣商業地域」の場合は、近隣住民のための日用品や食品などの商業に関するものだけが許可されており、キャバレー・ナイトクラブ・風俗店の建築は不可です。

これは、計画的な街づくりを行い、住民などが快適に過ごすためのルールとして設けられています。

しかし、全ての地域において用途が決まっているわけではなく、下表のような区分に基づいています。

| 区域区分 | 計画内容 | 用途地域の定めの有無 | |

|---|---|---|---|

| 都市計画地域 | 市街化区域 | 市街化済または今後市街化する | 有 |

| 都市計画地域 | 市街化調整区域 | 市街化計画をする予定がない | 無 |

| 都市計画地域 | 非線引き区域 | 市街化予定はあるが、一旦は現状維持 | 定めることはできる |

| 準都市計画区域 | – | 都市計画外ではあるが、無秩序な開発を防ぐ地域 | 定めることはできる |

| 準都市計画区域外 | – | 山林など人口が少なく、居住地ではない都市計画外 | – |

これらの区分は、行政の用途地域図を検索するか、自治体の窓口で都市計画図を閲覧すれば確認できます。

貸し出し期間をしっかりと検討する

土地の貸し出しの契約は、基本的に長期間です。期間に関する契約には、普通借地と定期借地の2種類があります。それぞれの違いは次のとおりです。

| 契約の存続期間 | 更新 | |

|---|---|---|

| 普通借地 | 当初30年で半永久的 | 1回目は20年、以降10年ごと |

| 一般定期借地 | 50年 | 更新なし |

| 事業用定期借地 | 10年以上50年未満 | 更新なし |

普通借地契約の場合、契約の存続期間が満了しても、借主が望めば貸主に拒否できる正当な事由がない限り更新されます。

そのため、契約期間は初回30年とはいえ、実質半永久的です。

一方、定期借地契約は住宅用などの一般定期借地と事業用で存続期間に差はあるものの、期間満了になれば更新されることなく、更地で返還されます。

また、これらとは別に建物譲渡特約付借地契約という方法もあります。

これは、契約の存続期間は30年以上で、貸主が建物を買い取ることで土地が返還されるというものです。

なお、工事の資材置き場や倉庫など、一時的な土地の貸し出しをする場合は上記の限りではありません。契約で定めた短期間となります。

借り手が見つからない場合は売却も検討しよう

土地を貸す予定で広告宣伝をしても、思うように借り手が見つからないことがあります。

この場合、借り手が現れるまで待つよりも、売却を検討した方がよいかもしれません。

土地は保有しているだけで固定資産税・都市計画税がかかる上、更地は軽減措置の対象外です。

さらに、ゴミの不法投棄や雑草が近隣に迷惑をかけないよう、土地を維持管理する手間とコストもかかります。

将来的にその土地を自ら利用する予定があるため、一時的に借りてくれる相手がいればなおよい、という事情がない限り、売却も選択肢に入れることをおすすめします。

また、売却するか貸し出すかを迷っている段階でも、どちらの見積もりも取り寄せて比較すれば、より自分に合った選択ができます。

一括査定サイトなら、無料で見積もりを取り寄せられるため、活用してみましょう。

使っていない土地は貸し出して利益を得よう

所有しているだけで固定資産税などの支出が発生する土地は、貸し出しをして収益を得るか売却を行って現金に替えることをおすすめします。

その時点で利益になることもありますし、現金に替えることで次の投資先への資金とすることも可能です。

いずれの手段をとるにしても、注意すべきポイントは多々あります。

一括査定サイトなどを活用し、よくわかたないことは専門家に相談することが大切です。

その相談の中で、複数の見積もりやプランを比較し、自分の希望と最も合致する土地活用を行いましょう。