※当記事はアフィリエイト広告を含みます。

住宅自体の劣化やライフスタイルの変化などがきっかけで、住み替えを検討している人も多いのではないでしょうか。

しかし、国土交通省のデータによると、次の表で示すように住み替えを検討していても資金不足で実現できていない人が多いことがわかっています。

| 住み替えが実現できない理由 | 資金不足 | 物件不足 | 情報不足 | その他 |

|---|---|---|---|---|

| 割合(%) | 34.2% | 16.3% | 28.8% | 20.7% |

住み替えには少なからず資金が必要になるため、住宅ローンの残債や自己資金をきちんと把握しておくことが大切です。

また、住み替えの方法は2種類あり、どちらの方法を選ぶかによって流れが異なります。

この記事では、これから住み替えを検討している人に向けて住み替えの方法や流れを解説していきます。この記事を読んで、スムーズな住み替えを実現しましょう。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

この記事の監修者

保育士、営業事務の仕事を経てファイナンシャルプランナーに転身。それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。 個別相談を主に、マネーセミナーも定期的に行っているほか、お金の専門家としてテレビ取材なども受けています。

住み替え方法を決めるためにもまずはプランを立てよう

【この記事の登場人物】

スムーズに住み替えするためには、新たな住まいの購入と現在の住まいの売却を同時に行うことが理想だといえます。

しかし、タイミングを合わせるのは決して容易なことではありません。

住み替えを考えるのならば、住み替え方法を決めるためにも、まずはプランを立てることが大切です。

住み替えのプランを立てる際には、まず次のことを確認しましょう。

たとえば、自己資金が少ないと新たな住まいの購入が難しい可能性もあります。

そのため、これらの項目を明確にしてから計画を立て、行動することをおすすめします。

プランが決まったら購入と売却の一連の流れを把握しておこう

住み替えのプランが決まったら、次に新たな住まいの購入と現在の住まいの売却に向けての一連の流れを把握しておきましょう。

次で紹介するように、住まいの購入と売却では流れは異なります。

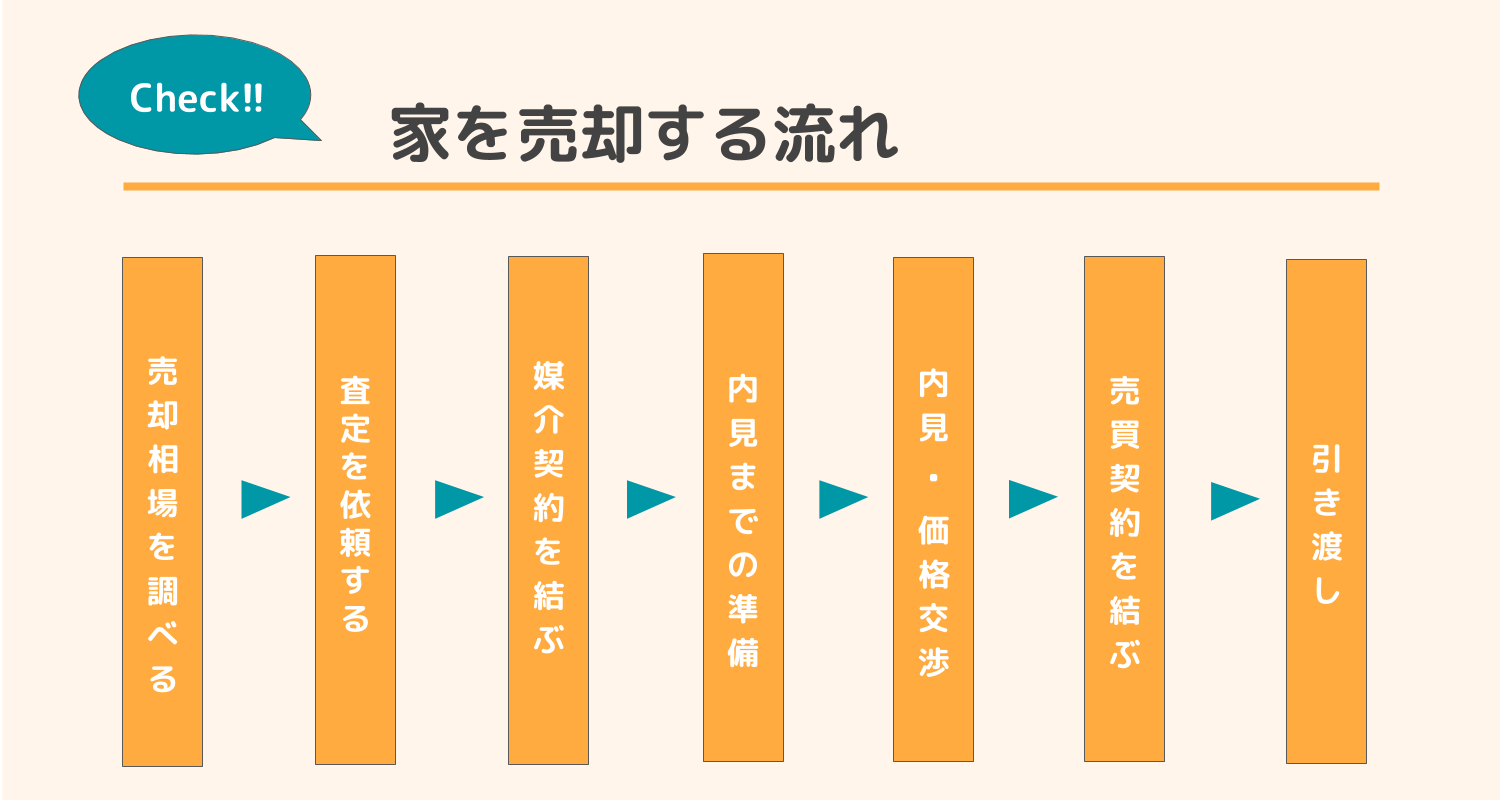

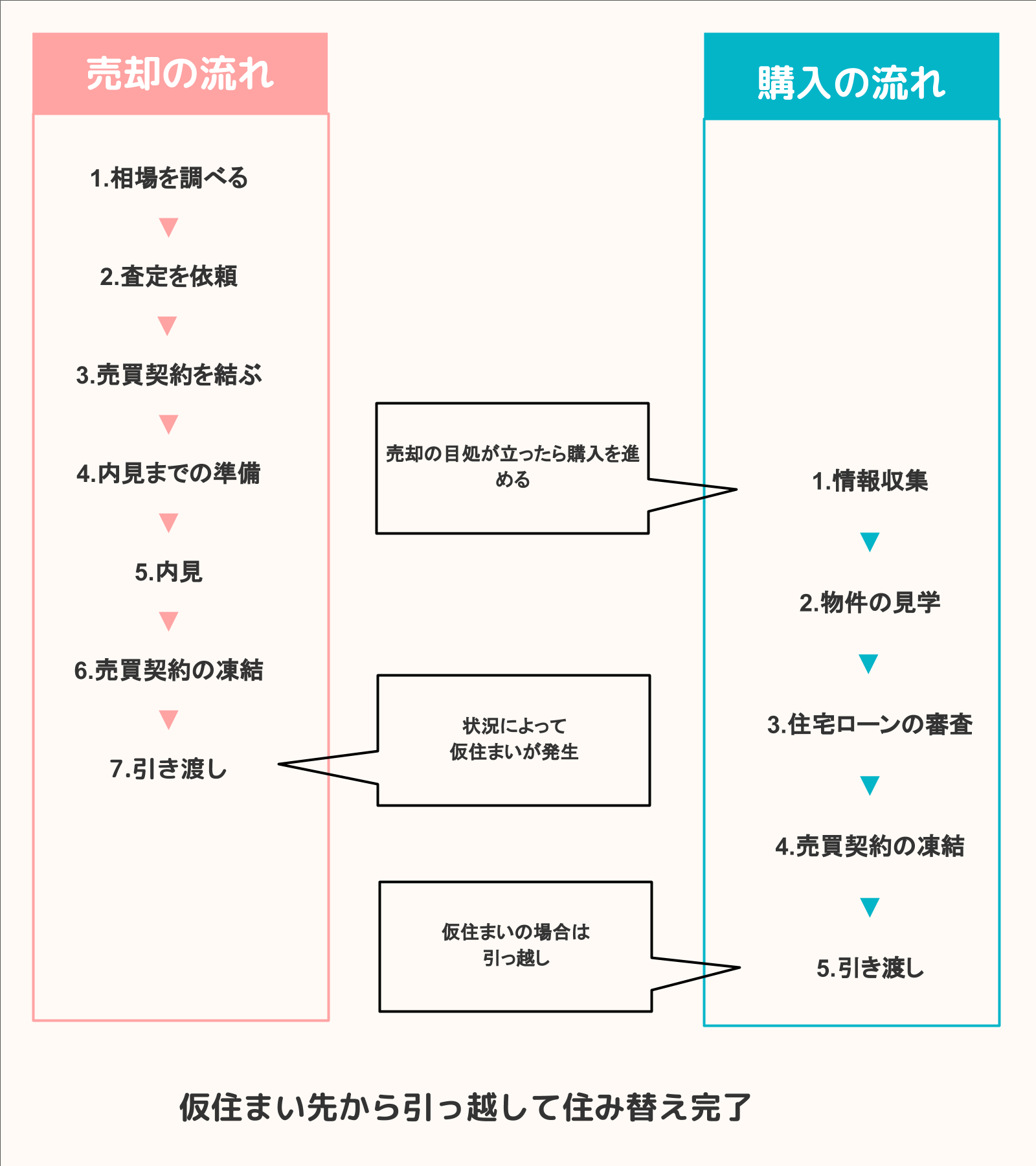

家を売却する流れ

現在の住まいを売却する際は、次のような流れで進めていきます。

※ローンの残債がある場合は、ローンを完済して抵当権を抹消してから引き渡し

なお、各項目の詳細については「資金計画が立てやすい「売り先行型」で住み替えの流れを解説」で紹介していきます。

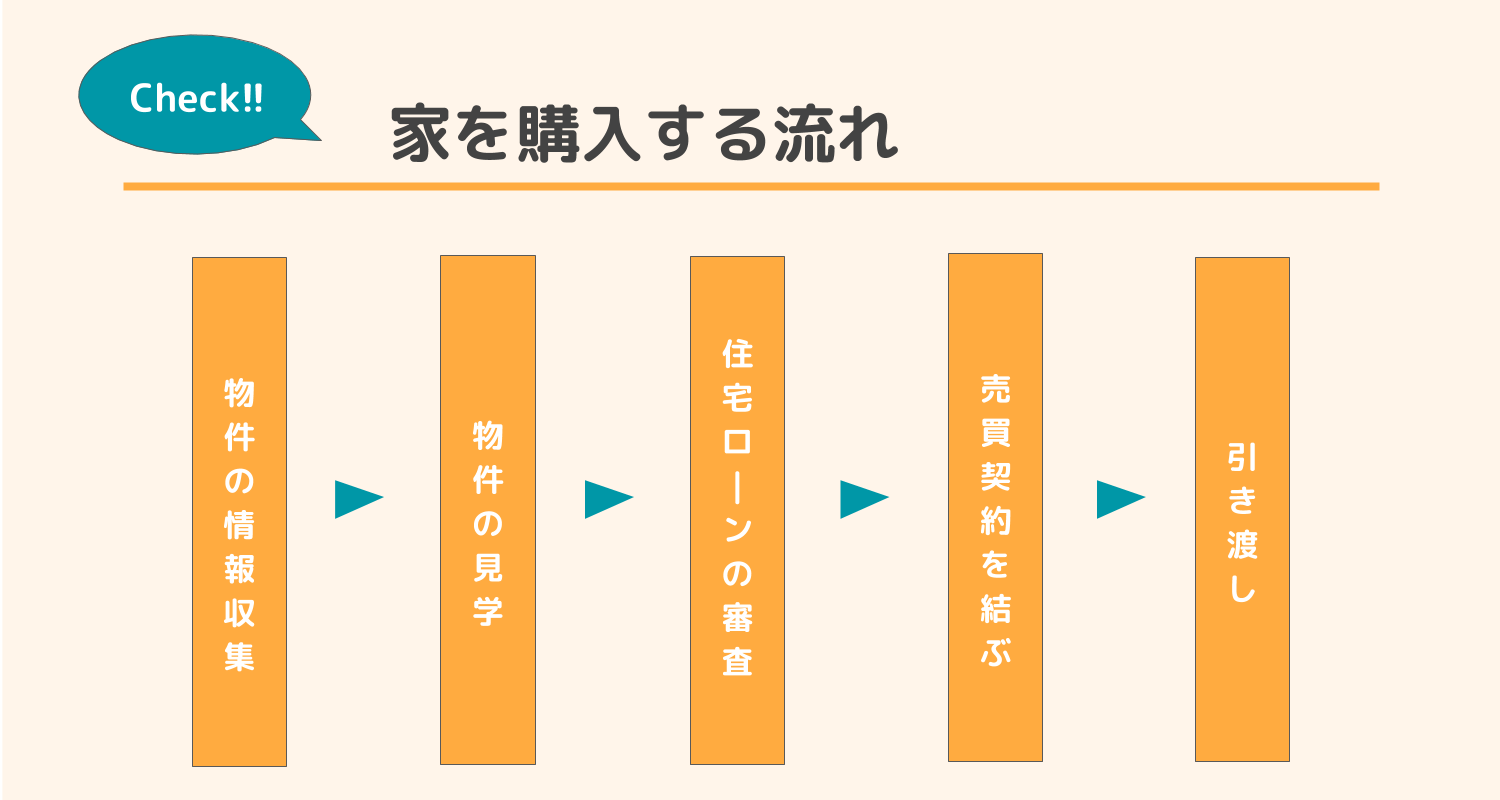

家を購入する流れ

新たな住まいを購入する際は、次のような流れで進めていきます。

※売買契約を結ぶときに手付金の支払いが発生する

なお、各項目の詳細については「家を売却する流れ」と同様に「資金計画が立てやすい「売り先行型」で住み替えの流れを解説」で紹介していきます。

家の売却についてはこちらの記事でも詳しく紹介しています。合わせて読んでみてください。

この記事では、家を高く売る方法をご紹介。高額売却のために知っておきたい7つのメソッドを始め、利益率を高めるための節税方法、やってはいけない3つのことなどをトータルでお伝えしていきます。

住み替えには売り先行と買い先行の2種類がある

住み替えの方法には、「売り先行」と「買い先行」の2種類があります。

ここでは、それぞれのメリットとデメリットを紹介していきます。

自身に合った方法を選択する際に役立ててください。

| メリット | デメリット | |

|---|---|---|

| 売り先行 |

|

|

| 買い先行 |

|

|

売り先行

売り先行とは、住み替えの際にまずは現在の住まいを売却してから新たな住まいを購入することです。

メリット

売り先行のメリットは、先に現在の住まいを売却するため、資金を確保しやすいことです。

新たな住まいを購入する際の資金に充てられるだけでなく、住み替え全体の資金計画が立てやすいといえます。

デメリット

売り先行のデメリットは先に現在の住まいを売却するため、引き渡しまでに住み替え先の物件を探さなければならないことです。

買い替え先の物件がすぐに見つからない場合、仮住まいが必要となるため、その分、引越しの費用と時間を要します。

※売り先行の流れ

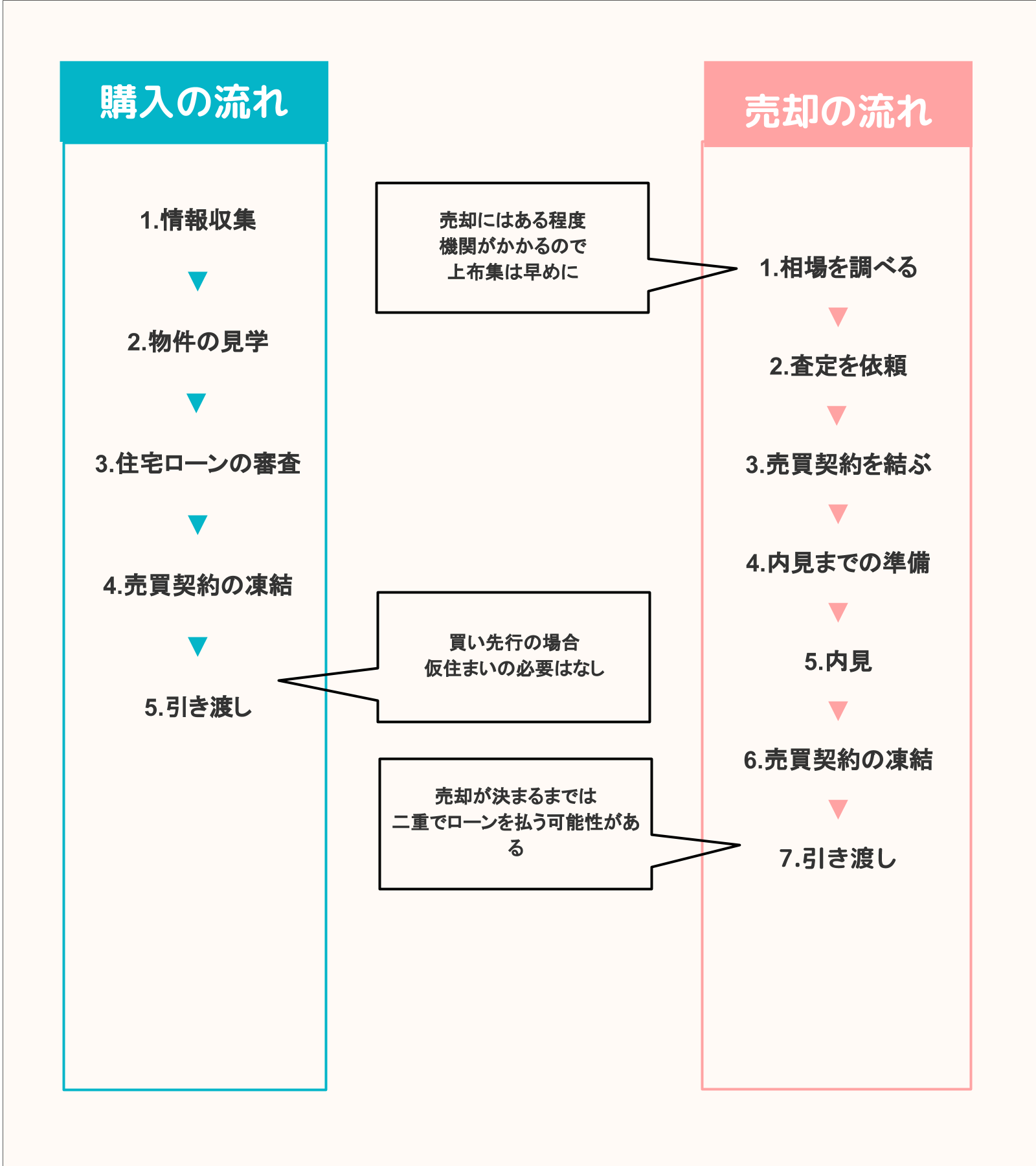

買い先行

買い先行とは、住み替えの際にまずは新たな住まいを購入してから現在の住まいを売却することです。

メリット

買い先行のメリットは、引き渡しまでの期間を気にしなくてよいため、買い替え先の物件を探す時間に余裕があることです。

また、売り先行のように仮住まいの必要がないため、余分な引っ越し費用の支出もありません。

デメリット

買い先行のデメリットは、先に購入資金を準備しなければならないことです。

そのため、売り先行に比べて資金計画が立てにくいといるでしょう。場合によっては十分な資金が準備できず、住み替えの計画自体が狂う可能性もあります。

※買い先行の流れ

多くの方が、買い先行は難しいことが想定されます。

なぜなら、一時的といえども2つの自宅を持てる人は少数だからです。

住み替えのローンや融資について紹介

現在の住まいを住宅ローンで購入している場合、残債が多いことで住み替えに不安を感じている人もいるのではないでしょうか。

ここでは住み替えの具体的な流れを解説する前に、住み替えの際に利用できるローンや融資について紹介していきます。

| ローンや融資の種類 | メリット | デメリット |

|---|---|---|

| 住み替えローン |

|

|

| つなぎ融資 |

|

|

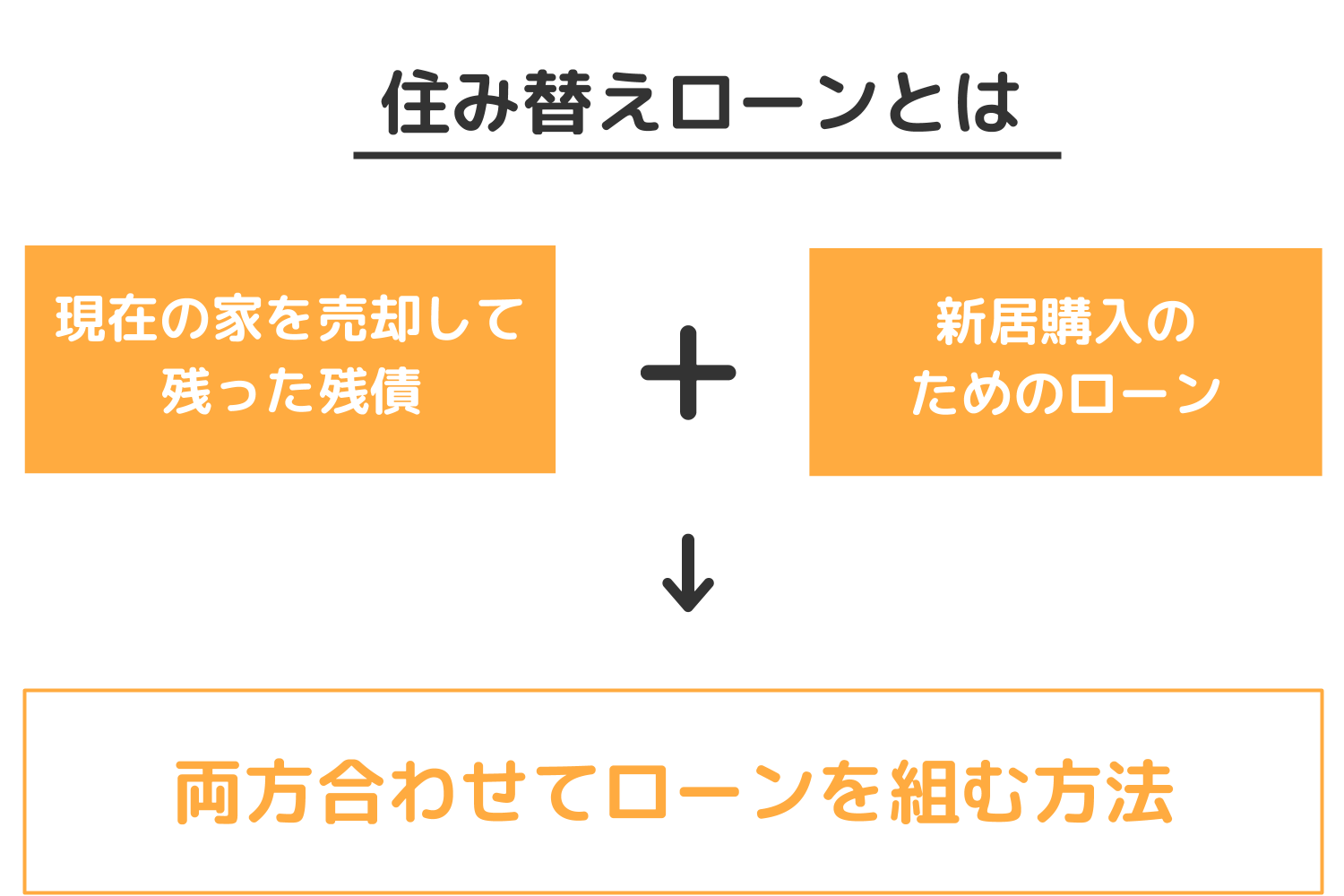

住み替えローンとは

現在の住まいを購入する際に利用した住宅ローンの残債が完済できない場合、「住み替えローン」を利用すれば住み替えを実現できます。

住み替えローンとは、現在の住まいを売却してもローンを完済できない場合に、残債と新たな住まいの購入資金を合わせてローンを組む方法です。

金融機関によって名称が異なり、「買い替えローン」と呼ばれることもあります。

住み替えローンを利用すれば、ローンを完済できなくても新たな住まいを購入できます。

ただし、住宅ローンに比べて金利が高く、審査が厳しいという点も理解しておく必要があります。

現在の家を売却してもローンが完済できなければ、住み替えローンを組むことになります。

住み替えローンは取り扱っている金融機関が少ないことや、金利も通常の住宅ローンより割高です。

年収の制限もあり、今までの返済で直近で遅延がないなどいろいろな条件があります。

きっちりとライフプランを立てて、長い目で返済可能な金額なのか冷静に考える必要があります。

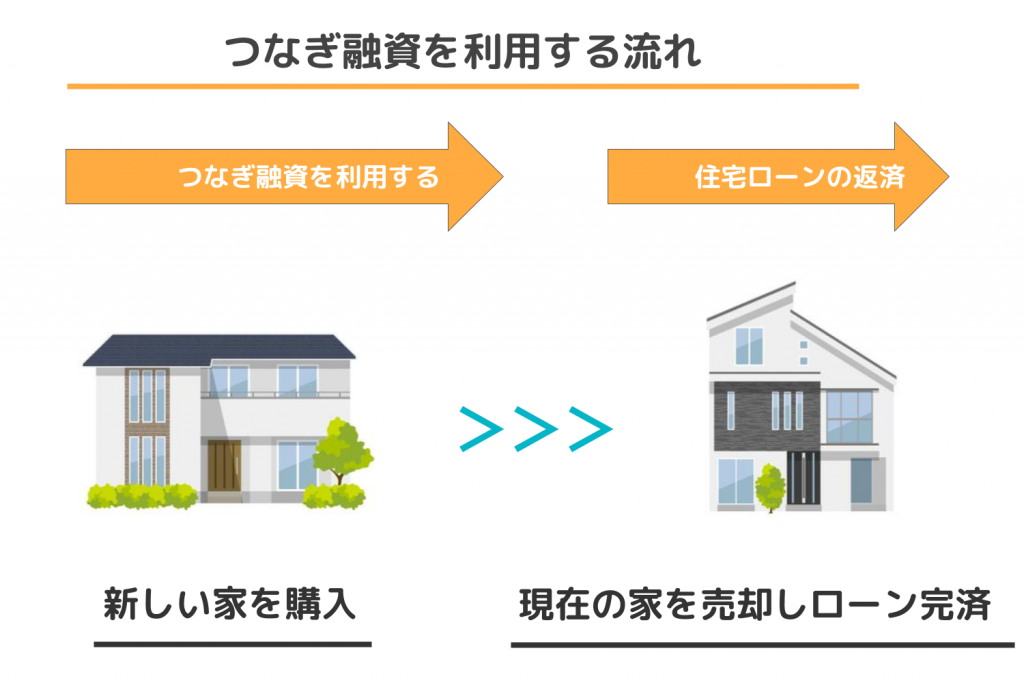

つなぎ融資について

つなぎ融資とは新たな住まいの購入と現在の住まいの売却のタイミングがずれる際に、その間利用できる融資のことです。

そのため住宅ローンや住み替えローンよりも融資期間は短く、数ヶ月から1年以内で設定されているケースがほとんどです。

また、住み替えローンに比べて金利が高く、手数料や保証料といった費用もかかります。

さらにつなぎ融資は買い先行が前提であるため、不動産会社による買取保証が要件になっているケースが多いです。

そのため、期日までに売却できなければ相場の70~80%程度で不動産会社に売却しなければなりません。

さらに、住宅ローンや住み替えローンは一定の要件を満たせば住宅ローン控除が受けられますが、つなぎ融資の場合、住宅ローン控除が適用されません。

資金計画が立てやすい「売り先行型」で住み替えの流れを解説

住み替えの方法は、「売り先行」と「買い先行」の2種類があります。

売り先行は、買い専用よりも資金計画が立てやすいことがメリットの一つです。

ここでは、売り先行で住み替えを進めていく際の手順を紹介していきます。

1.家の売却相場を調べる(売却)

住み替えを検討した場合、すぐに不動産会社に相談するのは時期尚早です。

なぜなら売却予定の物件の相場を把握していないと、相場よりも安く売却してしまう恐れがあるからです。

そのため、「REINS Market Information」や「土地総合情報システム」といったサイトを利用して、まずは物件の相場を調べることからスタートしましょう。

これらのサイトでは、実際に売却された物件の価格が調べられます。

また、「SUUMO」や「HOME’S」といった不動産ポータルサイトでは現在売り出し中の物件価格が把握できます。

2.不動産会社に査定を依頼(売却)

物件の相場を調べたら、次に売却を依頼する不動産会社を探して査定を依頼しましょう。

不動産会社は大手から地域密着型の業者まで様々なので、自分に合った仲介業者を選ぶことが大切です。

また、査定は最初から一社に限定するのではなく、複数社に依頼して比較することをおすすめします。

なぜなら、不動産会社によって査定額に差があるからです。

不動産会社に査定を依頼する際には、一括査定サイトを利用すると便利です。

一括査定サイトを利用する際には、大手や地域密着型の業者といった特徴の異なる業者を比較対象にしましょう。

不動産会社とやり取りしていく上で、次のような点を重視するとよいです。

- どのくらい物件を見てくれているか

- 物件のアピールポイントをきちんと提案してくれるかなど

これらの点を見極め、信頼できる業者や担当者を選ぶ指標の一つにしましょう。

金額なのか、買い手なのか、取引の安心なのか。

売るのは自分であり、何を目的に売るのかを明確にしておきましょう。

3.不動産会社と媒介契約を結ぶ(売却)

信頼できる不動産会社が見つかったら、不動産会社と売却を依頼するための媒介契約を結びます。

媒介契約は3種類あり、次の表で示すようにそれぞれ特徴が異なります。

| 一般媒介契約(明示型、非明示型) | 専任媒介契約 | 専属専任媒介契約 | |

|---|---|---|---|

| 仲介依頼できる不動産会社の数 | いくつでも可能(明示型では、他社へ重ねて依頼した場合の通知義務あり) | 1社のみ | 1社のみ |

| 契約の有効期限 | 無期限(標準媒介契約約款では3か月) | 3ヶ月以内 | 3ヶ月以内 |

| 売主が自ら探索した買主と契約 | 直接契約できる | 直接契約できる | 専属専任媒介を結んだ業者の仲介で契約することになる |

| 指定流通機構への登録 | 法令上の義務なし(任意) | 媒介契約締結の日から7日以内 | 媒介契約締結の日から5日以内 |

| 業務処理状況の報告義務 | 法令上の義務なし(任意) | 2週間に1回以上報告 | 1週間に1回以上報告 |

3種類の媒介契約のうち、専任契約を結んだ方が積極的に売却活動を行ってくれる傾向にあります。

ただし、囲い込みの危険性もあるため、売却を急がないのであれば最初は一般媒介契約で様子を見るというのも手段の一つです。

媒介契約を結ぶ際には、担当者から必要書類や仲介手数料に関する説明があります。

【囲い込みとは】

売却を依頼された仲介業者が自分で買主を見つけた場合、売主と買主の両方から仲介手数料を受け取ることができます。

これを「両手仲介」または「両手」と言います。

「囲い込み」とは、仲介手数料が倍になる「両手」を狙うために、仲介業者が他社から購入希望者の問い合わせがあっても売主に伝えず勝手に断ってしまうことを言います。

私は一貫して、専属専任の優位性を伝えています。

なぜなら、人の付き合いにおいては、最良の関係を築いた人1人と付き合うことと同じく、複数の方に依頼するべきではないからです。

専属専任で依頼し、週一報告を受けて、嫌なら3か月で変えればよいです。

4.内見までの準備(売却)

物件情報に関する広告の作成や各種不動産ポータルサイトへの掲載は、基本的には不動産会社が進めてくれます。

購入希望者が現れると内見が行われるため、内見の日までに家をキレイにして魅力的な物件に見えるように工夫することが大切です。

売買契約の際に足りない書類があった場合、この期間に準備しておきましょう。

売却したい時期にもよりますが、物件を売り出して1~3ヶ月程度経過しても購入希望者が現れなければ、売り出し価格の見直しが必要です。

売却を依頼した仲介業者からREINSでの物件の閲覧数や募集広告(マイソク)の状況を確認しましょう。

閲覧数に対して極端に問い合わせが少ないようであれば、不動産会社の売却活動が積極的に行われていない可能性があります。

不動産担当者は違和感を感じた瞬間に変えるべきです。

こちらから言わない限り変わりません。

価格の見直しは極力避ける事。

媒介業者を複数回変えた後でも遅すぎることはありません。

一度下げるともう上げられません。

5.購入物件の情報収集(購入)

住み替え先の物件を探す際には、まずは希望エリアの物件がどのくらいの価格でどのくらいの数があるのか情報収集しましょう。

不動産会社を訪れなくても、次のような不動産ポータルサイトを利用すればすぐに情報収集できます。

- SUUMO

- HOME’S など

現在の住まいに近いエリアを検討しているのであれば、ポスティングされるチラシやフリーの住宅情報誌もチェックしておきましょう。

また、住み替えで売却を購入を同時に進めている場合は、売却を依頼している仲介業者に購入物件を探してもらうことも可能です。

売却と購入を同じ仲介業者にすることで、仲介手数料の割引交渉がしやすくなるのでおすすめです。

6.内見(売却)

購入希望者が現れると、日程を調整して内見が行われます。

室内を明るく見せる、部屋が広く見えるように家具を配置するといった工夫をし、印象アップを狙うと、売買契約に繋がる可能性が高くなります。

物件の基本的な情報については、不動産会社の担当者が伝えてくれます。

ただし、実際に生活してきたからこそわかる情報は売り手にしかわかりません。

そのため、日当たりの状態や風通しのよさといった情報は購入希望者に直接伝えるようにしましょう。

買い手との価格交渉

購入希望者が内見を経て購入の意思を固めると、購入希望者から売り手に不動産購入申込書が(渡)提出されます。

ただし、この時点では売買契約は成立していません。

この時期に、購入希望者から価格交渉を持ち掛けられるケースがあります。

安易に値引きに応じるのではなく、不動産会社と相談しながら売り手と買い手の双方が納得できるように折り合いをつけていきましょう。

購入者からすると、あまりにも思い入れの強い物件は敬遠されがちです。

気になる点や知りたいことは「担当者の言葉で」伝えて貰うように依頼しておきましょう。そして、よい知らせを待ちましょう。

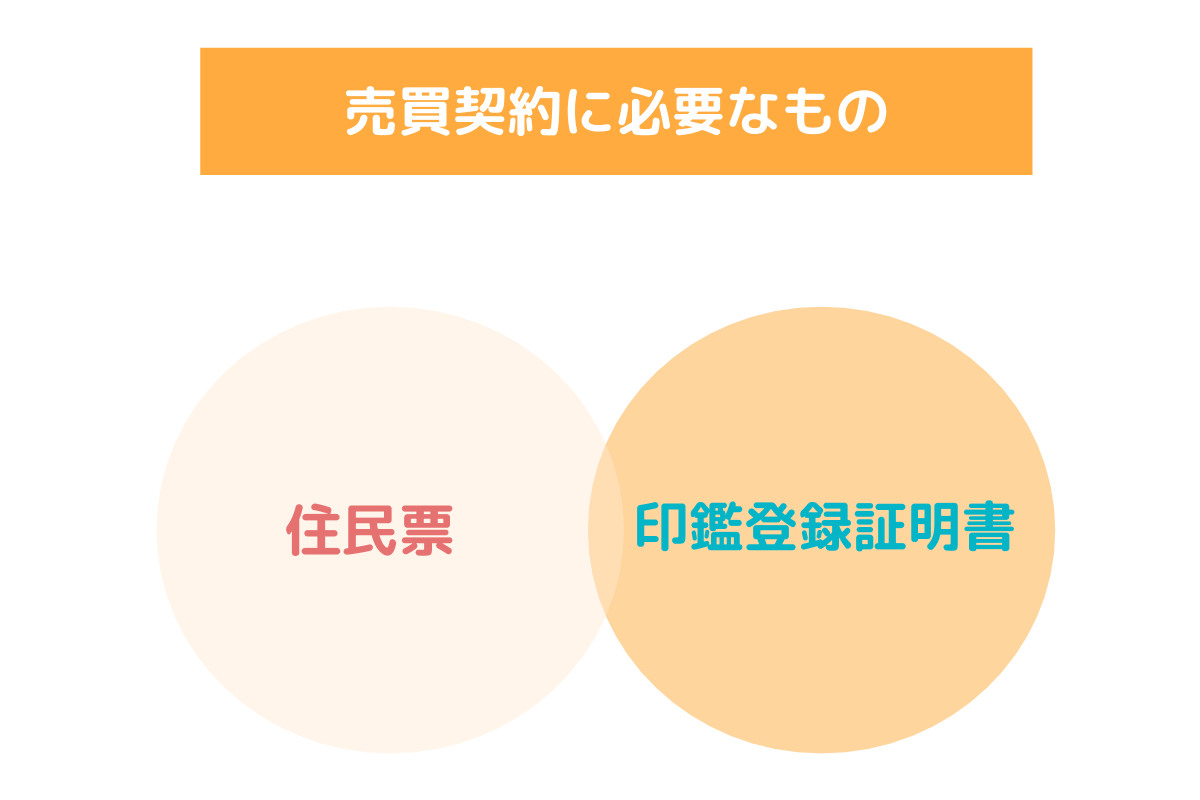

7.買い手が見つかったら売買契約を結ぶ(売却)

価格交渉を経て売買の条件が整ったら、買い手と売り手との間で売買契約を結びます。

不動産会社の担当者が重要事項の説明を行い、双方が納得したら、不動産売買契約書の記入し、捺印を行います。

この時に住民票と印鑑登録証明書が必要なので、あらかじめ準備しておきましょう。

物件の引き渡しまでに修繕が必要な場合は、売り手が負担するのが一般的です。契約時に双方で確認しておきましょう。

8.売却の目処が立ったら物件見学をスタート(購入)

無事に買い手が見つかって物件の売却の目途が立ったら、購入手続きを本格的に進めましょう。

まずは不動産ポータルサイトなどで収集した情報を基に、実際に内見をしたい物件の候補を絞ります。

新築の物件ならモデルルーム、中古物件なら取り扱い先の不動産会社に問い合わせて物件見学の日取りを調整しましょう。

物件見学を経ても納得できる物件が見つからない場合、間取りや周辺状況といった条件を見直し、条件の幅を広げてみるのも手段の一つです。

内見は何軒見ても見ても良いものだと思っています。

という気持ちで見に行って最初に見た物件を選ぶこともあります。

理想の物件は絶対にありませんので、比較対象とするため「自分が良いと思っていない物件」を見に行くことも重要です。

自分が何を求めているのかに気づくことがあります。

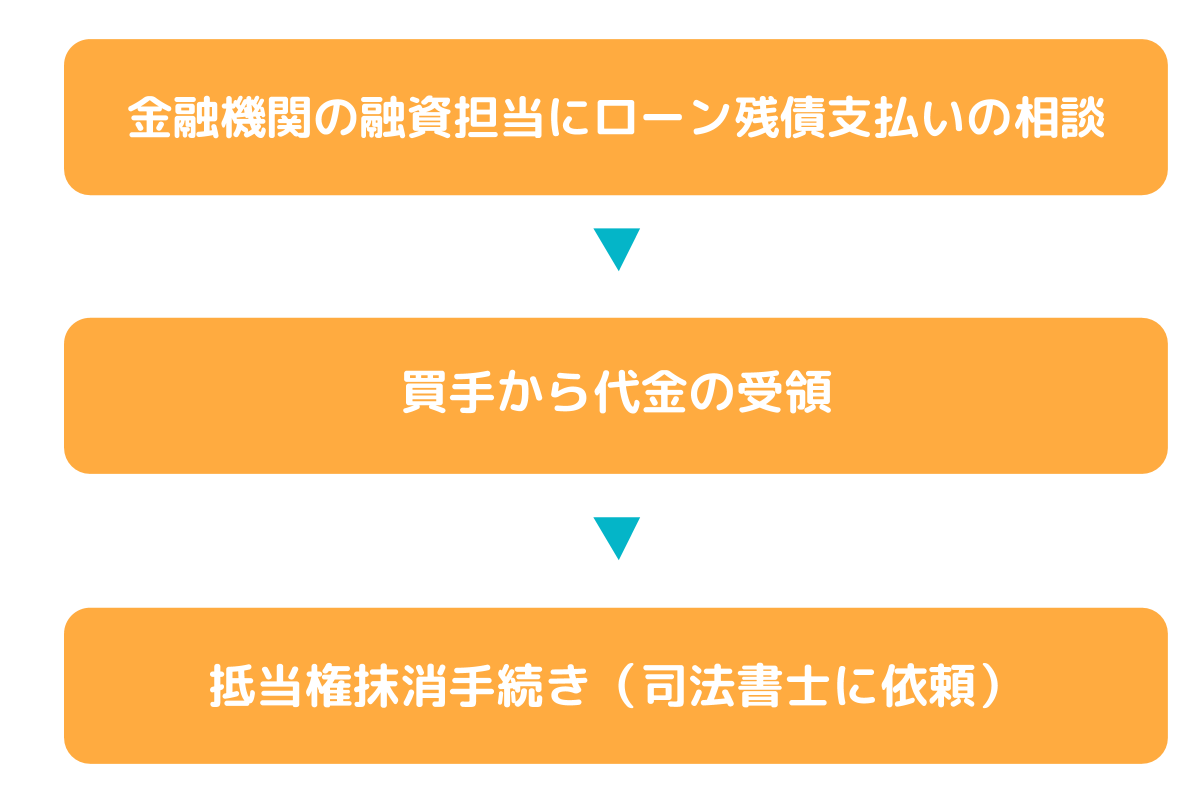

9.抵当権を抹消したら引き渡し(売却)

買い手との間に売買契約を結んだら、物件の引き渡しに向けて買い手と売り手それぞれが次のような流れで進めていきます。

買い手

売り手

これらの手続きは、売り手と買い手、融資担当者および不動産会社の担当者の立会いのもとで同時に行われます。

物件の引き渡しに必要な書類は、次の通りです。

- 登記識別情報(または登記簿謄本)

- 固定資産税納付書

これらの書類を用いて、売り手から買い手に所有権の移転手続きが行われます。物件の引き渡しまでに、次のような手続きをきちんと済ませておきましょう。

- 公共料金への連絡

- 管理費が自動引き落としの場合は、管理者(または管理会社)に連絡

- 火災保険の期間が残っている場合は、保険会社に解約、あるいは引き継ぎの連絡

購入物件が決まるまでは仮住まいを行う

現在の住まいが売却できても新たな住まいが見つからない場合、新たな住まいが見つかるまでは仮住まいに転居します。

状況に合わせて、賃貸住宅、またはウィークリーやマンスリーマンションに住むのが一般的です。

仮住まいに全ての荷物が運び込めない場合は、トランクルームを借りると便利です。

トランクルームによって、申し込みから利用開始までの期間は異なります。

即日契約できるトランクルームもあるため、周辺にどのタイプのトランクルームがあるか確認しておくと安心です。

トランクルームの契約には、次のような準備物が必要です。

- 本人確認書類

- 印鑑

- 緊急連絡先の情報

- 初月利用料

- 契約手数料

- 保証金 など

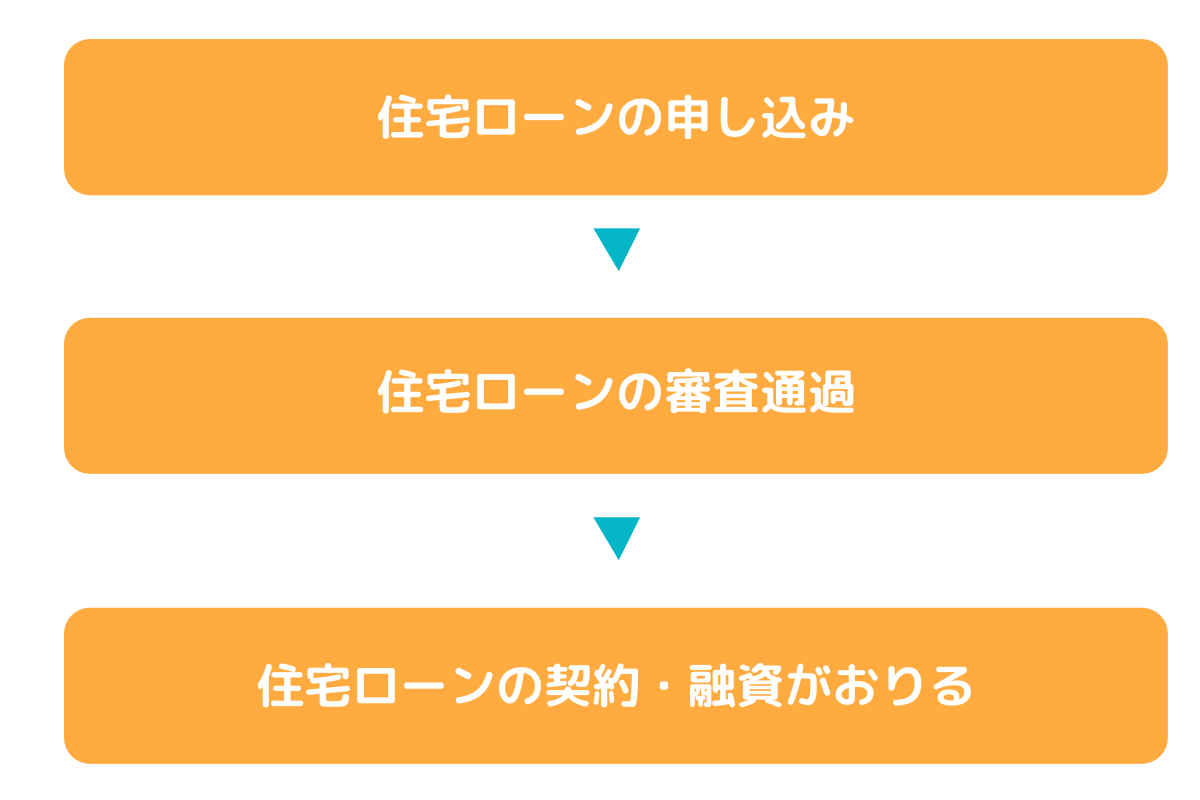

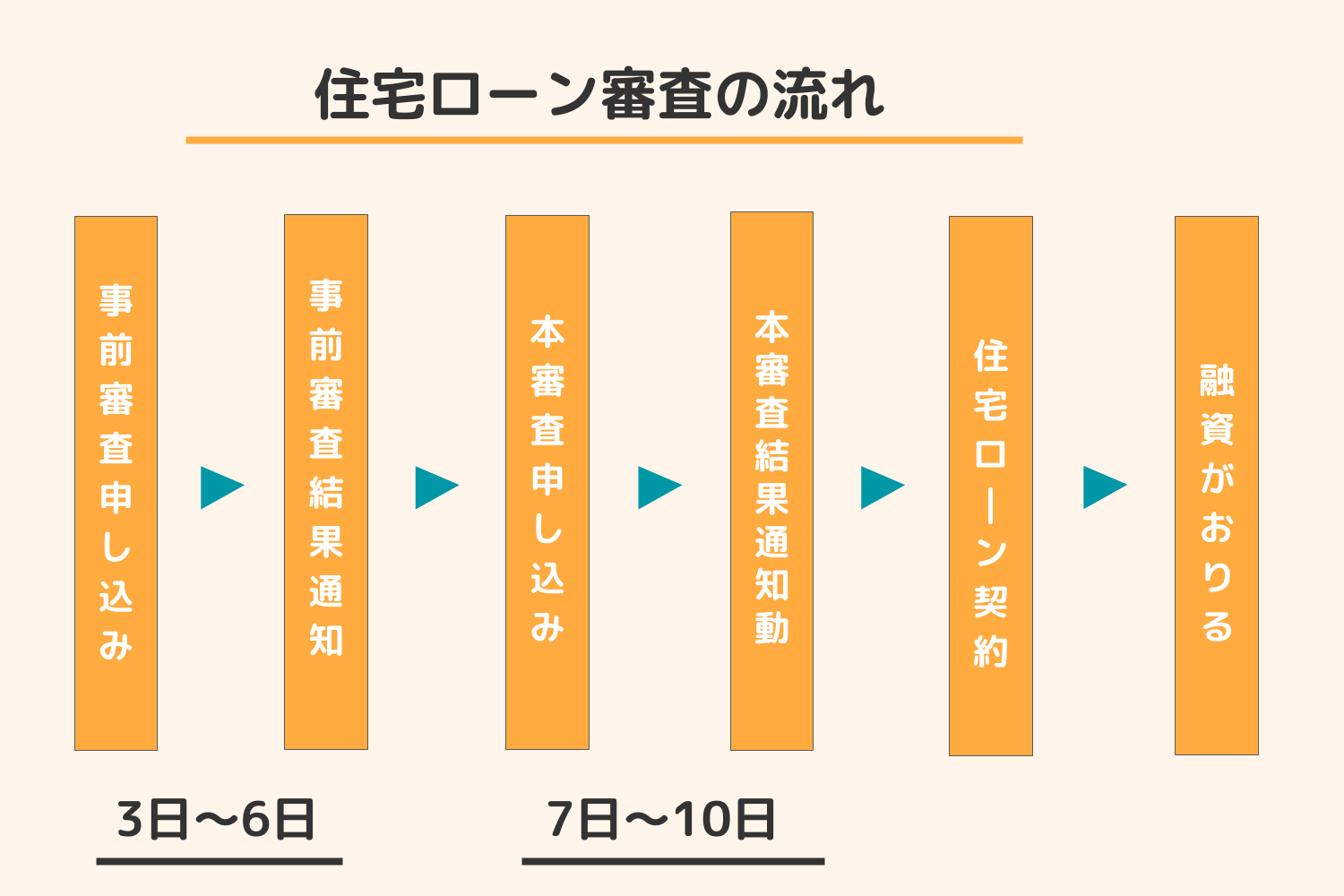

10.住宅ローンの審査(購入)

新たな住まいが見つかったら、住宅ローンの審査を受けます。

住宅ローンの審査には、事前審査と本審査の2種類があります。

金融機関によって異なるものの、住宅ローンの審査は事前審査に2~3日、本審査に1~2週間の期間が必要です。

そのため、売り手と売買契約を結んだらすぐに融資が受けられるように逆算して準備をすすめていくとよいです。

一部の大手金融機関では、インターネット経由で即日審査ができるツールも登場しています。

審査の際は総額のローンなどで年収を計算するので、携帯端末の割賦代金など余計なローンはなくしておいた方がよいです。

金融機関によって条件は変わりますが、現在のローンが年収の4割をオーバーするようだと審査に通らないということもあるようです。

11.売買契約を結ぶ(購入)

新たな住まいの購入に向けて住宅ローン審査が降りたら、次のような手順で売買契約を結びます。

- 重要事項の説明

- 買い手と売り手の合意のもとに売買契約の作成

- 売買契約書に署名・捺印

- 買い手が売買金額の一部である手付金を支払う

これらの手続きを経て、売買契約が正式に成立します。売買契約の際に必要な準備物は、次の通りです。

- 印鑑(実印)

- 手付金(現金か預金小切手か振込みか、事前に確認が必要)

- 印紙代(売買金額によって異なる)

- 仲介手数料の半金(支払う場合がある)

- 運転免許証など(本人確認できるもの)

- 住宅ローンの審査結果が出るのと売買契約の締結との順序が逆になる場合は、売買契約に「住宅ローン特約」をつけておくようにしましょう。

12.引き渡し(購入)

新たな住まいの売買契約が成立すると、一定の期間を経て物件の引き渡しに移ります。

物件の引き渡しまでは、買い手と売り手それぞれが次のような手順で進めていきます。

基本的には売却時の引き渡しと一緒の流れで進みます。

買い手

売り手

物件の引き渡しに必要な書類は、次の通りです。

- 登録識別情報

- 固定資産税納付書

13.仮住まい先から引っ越し(住み替え完了)

現在の住まいを売却し新たな住まいの購入手続きが済んだら、仮住まいから転居して住み替えが完了します。

この仮住まいは、現在の家を売却してから、次の家を購入するまでの間、一時的に住むものなので、売却→明け渡しのタイミングまでに、新しい家に住むことができれば仮住まいの必要はありません。

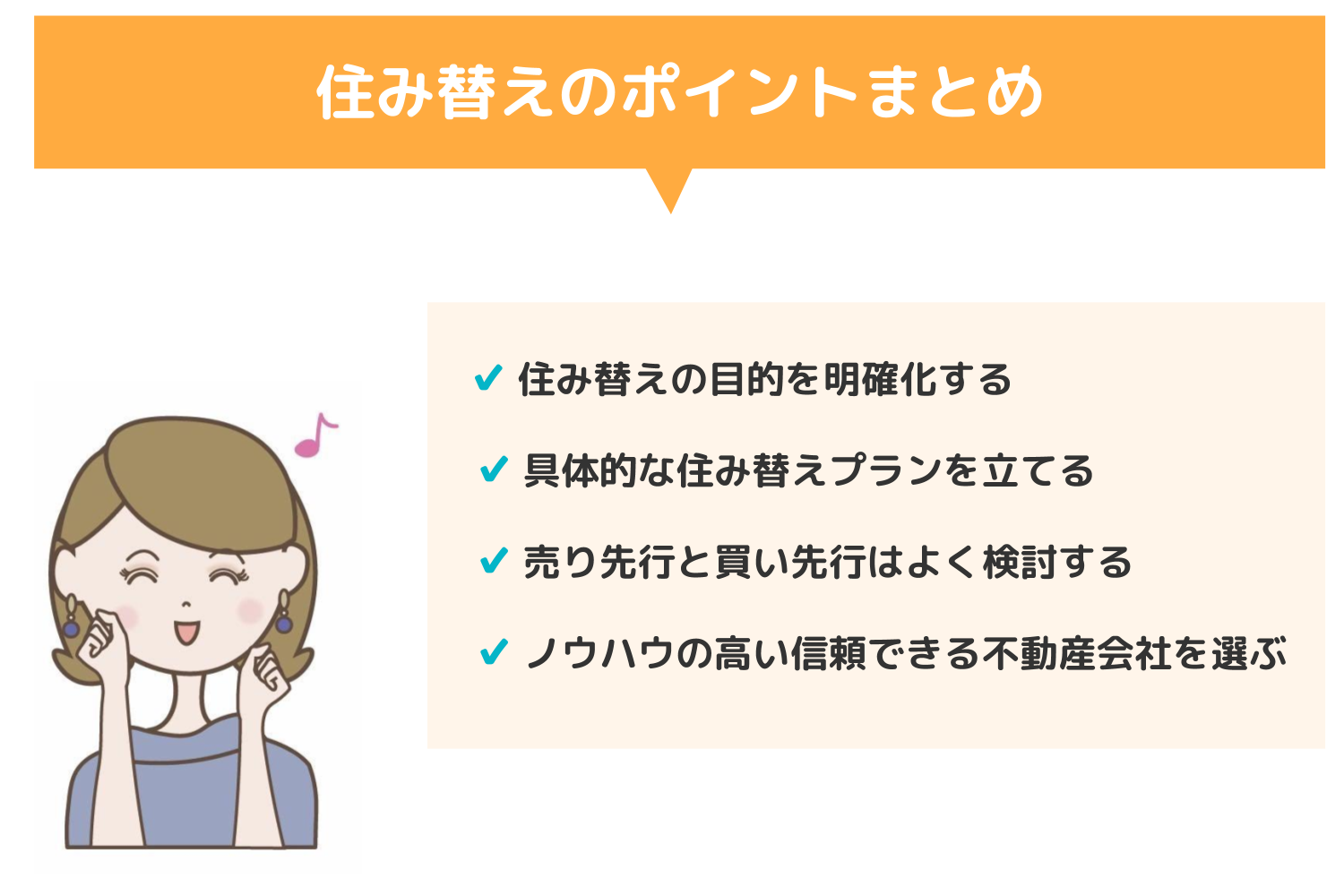

資金計画が立てやすい売り先行を選んでスムーズな住み替えを目指そう

住み替えの方法は売り先行と買い先行の2種類があり、それぞれメリットとデメリットがあります。

売り先行は資金計画が立てやすいため、新たな住まいの購入に必要な資金への不安は軽減されることでしょう。

現在の住まいに対する住宅ローンの残債が多いと、売却代金だけでは完済できない可能性も考えられます。そのような場合は、資金計画が立てやすい売り先行を選んで、スムーズな住み替えを目指しましょう。

住み替えの目的を明確化し、それに向かって行動することです。

なぜ住み替えるのかをしっかり検討する期間が一番重要かもしれません。