※当記事はアフィリエイト広告を含みます。

2019年に金融庁が公表した「老後資金2,000万円問題」によって、政府はNISAやiDeCoといった非課税投資を紹介して国民に老後資金の蓄えを推進しましたが、リスクが全くない訳ではありません。

すでに住宅を所有している人は、リバースモーゲージという制度の利用も選択肢の一つです。

リバースモーゲージとは、住宅を担保にした融資制度の一つです。

この記事では、リバースモーゲージについて詳しく解説していきます。

これからの老後資金について考えている人は、この記事を読んで今後の資金調達に役立ててください。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

リバースモーゲージとは

ここではリバースモーゲージの仕組みや利用条件に加えて、メリットやデメリットについて解説していきます。

自宅を担保に借入するリバースモーゲージ

リバースモーゲージとは、自身が所有する土地や住宅を担保にして融資が受けられる制度のことです。

具体的には、金融機関から借り入れたお金を毎月、あるいは毎年受け取る仕組みです。

日本では1981年に導入されているものの、現在に至るまで十分に普及しているとはいえません。

リバースモーゲージは借り入れた当初から毎月のように金融機関からお金が入ってくるため、年数が経つほど元本が増えていきます。

ここで、リバースモーゲージを利用して増えた借入額はどのように返済するのか疑問を感じる人もいるのではないでしょうか。

リバースモーゲージは、契約者本人が死亡した時に住宅を売却することで返済することになります。

リバースモーゲージと住宅ローンとの違い

住宅ローンもリバースモーゲージと同様に住宅を担保にしますが、この2つの制度には大きな違いがあります。

住宅ローンの場合は全額を借り入れた後に、毎月のように元本と利息を返済していく仕組みです。

年数が経つと元本も減っていき、利息も比例して減っていきます。

リバースモーゲージの種類

リバースモーゲージには、取り扱う機関によって次の2種類に区分されます。

| リバースモーゲージの種類 | 特徴 | 主な用途 | 返済方法 |

|---|---|---|---|

| 民間の金融機関が扱うリバースモーゲージ | 金融機関による独自のリバースモーゲージと住宅支援機構と提携しているリバースモーゲージがある | 投資や事業資金以外は自由に使用できる |

|

| 公的機関が扱うリバースモーゲージ | 自治体や社会福祉協議会といった公的機関によるリバースモーゲージ | 生活資金として使用できる |

|

民間の金融機関が扱うリバースモーゲージ

銀行や信用金庫といった民間の金融機関が取り扱うリバースモーゲージには、次の2種類があります。

- 民間の金融機関による独自のリバースモーゲージ

- 住宅支援機構と提携しているリバースモーゲージ

民間の金融機関が取り扱うこれらのリバースモーゲージの場合、生存中は利息だけを毎月返済し、元本は死亡時に住宅を売却して一括返済するケースが多いです。

公的機関が扱うリバースモーゲージ

自治体や社会福祉協議会といった公的機関が取り扱うリバースモーゲージの場合、公的機関ごとに条件や返済方法が異なります。

公的機関が取り扱うリバースモーゲージは、担保となっている住宅を売却して元本と利息を一括返済するケースがほとんどです。

ただし、公的機関であっても一括返済という形をとらず、月々に利息を返済していくケースもあります。

黄 威翔/宅地建物取引士 社会福祉協議会のリバースモーゲージは、老後の生活の自立支援が目的となっているため生活資金への利用のみになります。

一方、住宅金融支援機構のリバースモーゲージでは、住まいに関する利用のみとなり、生活資金を目的にすることはできません。

リバースモーゲージの主な条件

リバースモーゲージを利用する場合、次のような条件を満たす必要があります。

条件を満たしていなければリバースモーゲージを利用できないため、あらかじめ確認しておきましょう。

| リバースモーゲージの主な条件 | 詳細 |

|---|---|

| 契約人の年齢制限 |

|

| 相続人の同意 |

推定相続人全員の同意を得る必要がある |

| 収入の安定 |

利息分だけを返済していくため、ある程度資産があれば適用されやすい |

契約人の年齢制限

| 種類 | 年齢制限・条件 |

|---|---|

| リバースモーゲージそのもの |

60歳、もしくは65歳以上 |

| 公的機関のリバースモーゲージ |

65歳以上 |

| 民間のリバースモーゲージ |

60~65歳以上 |

| リバースモーゲージ型住宅ローン |

50歳から利用できるケースもある |

リバースモーゲージそのものは60歳、もしくは65歳以上を条件としていますが、リバースモーゲージを取り扱う機関によって年齢条件が設けられているケースがほとんどです。

たとえば、公的機関のリバースモーゲージは65歳以上を条件としており、民間のリバースモーゲージは60~65歳以上です。

一方でリバースモーゲージ型住宅ローンの場合、50歳から利用できるケースもあります。

相続人の同意

リバースモーゲージを利用する場合、相続人の同意が求められます。

相続人とは「推定相続人」のことで、相続人となり得る全員の同意を求める金融機関がほとんどです。

なぜなら、リバースモーゲージは契約人の死亡後に、相続人が住居を売却することなどにより一括で返済することになるからです。

そのため、リバースモーゲージを利用する際には、あらかじめ相続人全員の理解を得ておく必要があります。

収入が安定している

住宅ローンと同様に、リバースモーゲージを利用する際には一定の安定した収入が条件となっています。

生存中は利息だけを返済していくケースがほとんどのため、ある程度の資産、または収入があれば心配することはありません。

メリットとデメリット

リバースモーゲージを利用すると生存中は利息分の返済程度でよいため、経済的な負担が少ないことが魅力の一つです。

ここでは、リバースモーゲージのメリットとデメリットをそれぞれ紹介していきます。

| メリット | デメリット |

|---|---|

|

|

リバースモーゲージの主なメリット

リバースモーゲージの主なメリットは、次の通りです。

- 住み慣れた家を手放さなくてよい

- 毎月の支出が抑えられる

- 契約は配偶者が引き継げるケースが多い

リバースモーゲージは、担保となる住宅に住みながら住宅の価値に見合った融資が受けられます。

そのため、住み慣れた住宅を売却して手放す必要がないことがメリットの一つです。

また、毎月の返済は利息程度でよいため、毎月の支出が抑えられます。

さらに、契約者が死亡した場合でも、配偶者が引き継げるケースが多いので万が一の時でも安心です。

この他には、住宅ローンに比べると、リバースモーゲージの借入時の収入条件はそれほど厳しくないといわれています。

リバースモーゲージの主なデメリット

リバースモーゲージは毎月の支出が抑えられるといったメリットがある一方で、次のようなデメリットもあります。

- 融資額は不動産の価値変動によって見直されるケースもある

- 自分がどれだけ長生きするかが検討しづらいため、借入れがいつまで続くかわからない

- 変動金利を使用するケースが多いため、返済が増える可能性もある

土地や住宅といった不動産の価値は、経済情勢や周辺環境の変化などによって変動するのが一般的です。

そのため、住宅の価値が下がれば融資額が見直されるケースもあります。

また、借入れ期間の終わりが検討しにくいこともデメリットだと言えます。

さらに、リバースモーゲージは変動金利を使用するケースが多いことから、場合によっては返済額が増える可能性もあります。

この他には、土地や戸建て、マンションといった様々な物件種別に対応した住宅ローンに比べると、物件種別の対象が狭いと言えます。

また、リバースモーゲージは「土地付きの戸建て」が主な融資対象となっているため、マンションなどの物件では受けられない場合が多いということもデメリットとしてあげられます。

マンションへの適用について

リバースモーゲージは、住宅に住みながら融資が受けられることが魅力の一つです。

しかし、対象の物件がマンションの場合は適用されにくいといわれています。

ここでは、リバースモーゲージがマンションでは適用されにくい理由について解説していきます。

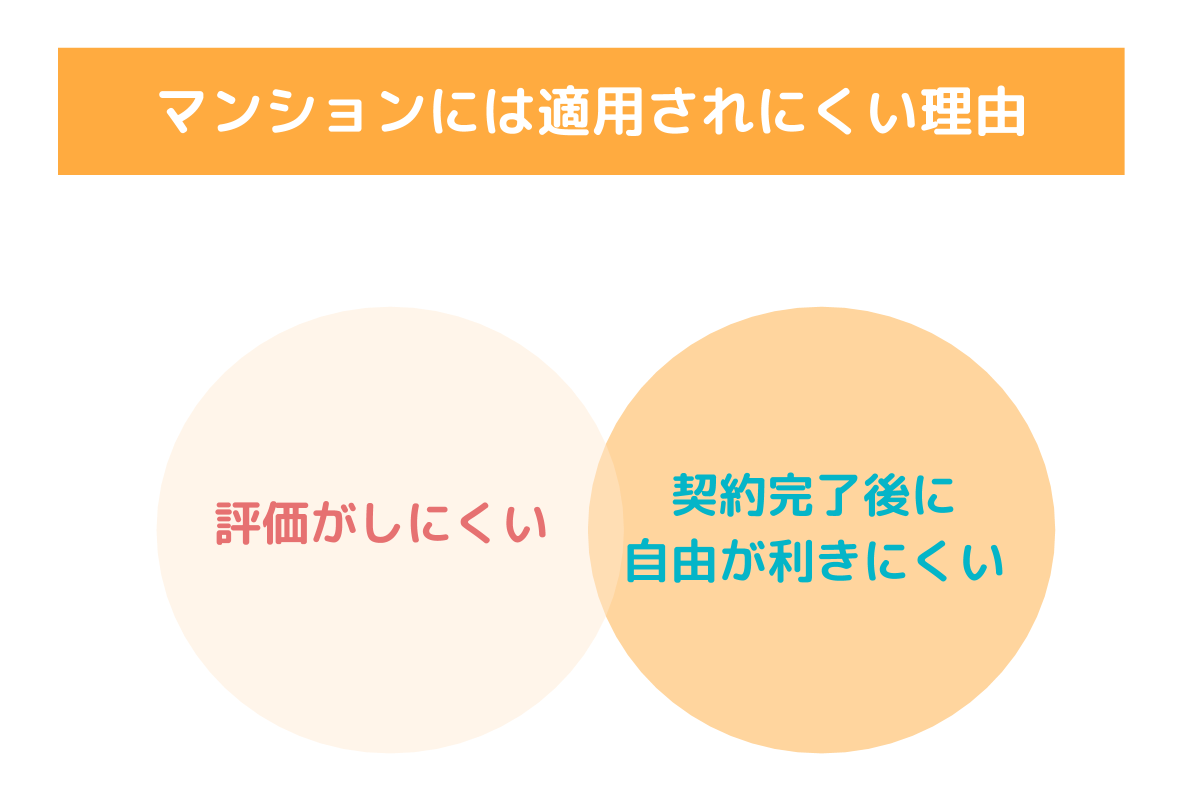

マンションには適用されにくい理由

リバースモーゲージがマンションには適用されにくいのは、次のような理由がります。

| 評価がしにくい |

|

|---|---|

| 契約完了後に自由が利きにくい |

|

評価がしにくい

マンションは戸建てと比べて評価しにくいため、リバースモーゲージが適用されにくいといわれています。

なぜなら、リバースモーゲージの担保は主に土地が対象となるからです。

マンションの土地部分は区分所有になっているため、リバースモーゲージの担保対象の価値が低く評価されやすくなります。

契約完了後に自由が利きにくい

土地と建物のどちらも個人で所有し、自由にできる戸建てと異なり、マンションは契約完了後に自由が利きにくいため、リバースモーゲージが適用されにくいといわれています。

たとえば、リフォームやリノベーションを検討していても、マンションの場合は専有部分のみに制限されます。

また、戸建てのように建物を解体して更地にすることも難しいといえます。

そのため、活用方法に制限があることがリバースモーゲージの適用が難しいといわれている理由の一つです。

黄 威翔/宅地建物取引士 マンションを建て替えるためには、所有者の5分の4以上の同意が必要となります。

そのため、建て替えがなかなか進まなかったり実現しなかったりする場合があるため、リバースモーゲージの担保としても認められにくいと考えられます。

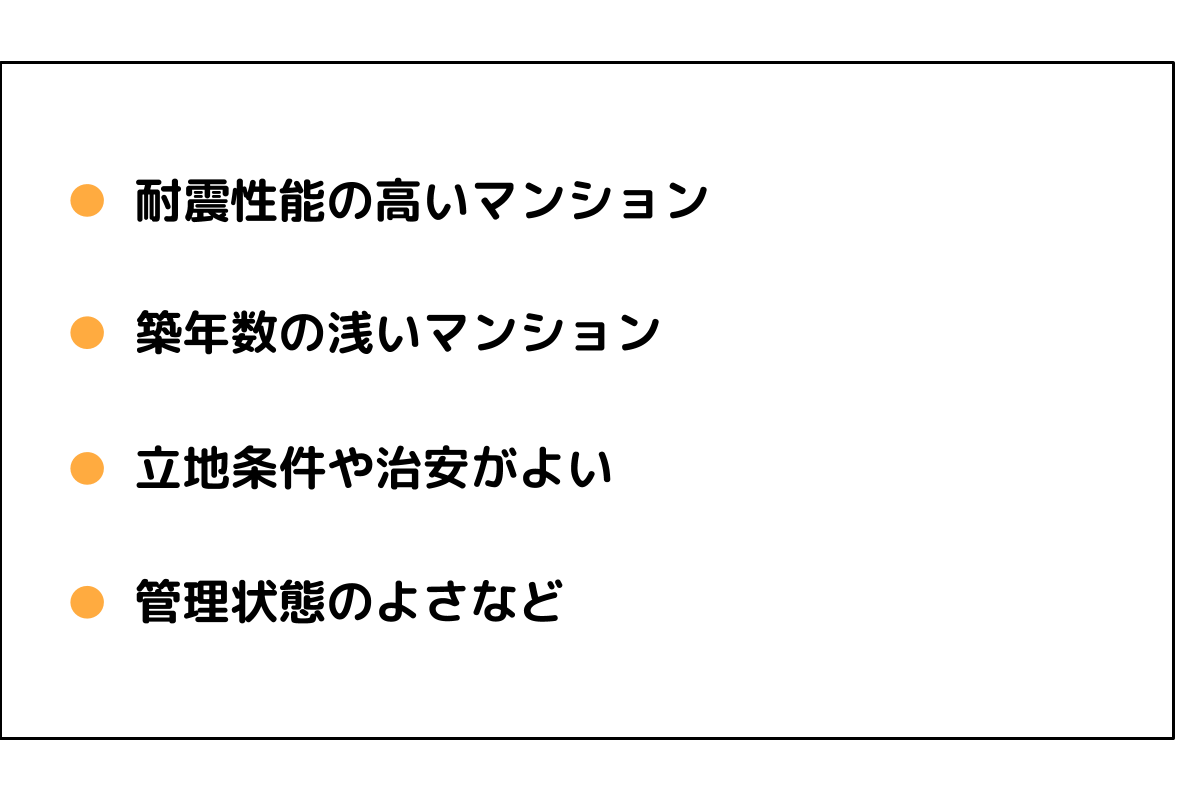

リバースモーゲージが適用可能なマンションの条件

様々な理由によって、マンションはリバースモーゲージが適用されにくいといわれていますが、条件によってはリバースモーゲージが適用される可能性もあります。

リバースモーゲージが適用されやすいマンションの条件は、次の通りです。

このような条件の揃ったマンションであれば資産価値が落ちにくいため、リバースモーゲージが適用されやすいといわれています。

しかし、これからマンションでのリバースモーゲージを検討している場合、資産価値が下落する可能性があるかもしれないので注意が必要です。

2021年に国際競技大会が開催される予定ですが、それがマンションの市場価格に少なからず影響することが予測されています。

なぜなら、国際競技大会後には選手村として利用された建物がリフォームされ、2023~2024年を目途に売り出される予定だからです。

国際競技大会後の景気が不透明な上に、マンションが供給過多状態になる恐れがあるため、首都圏を中心としたマンションの資産価値が下落することが懸念されています。

それらも踏まえた上で、リバースモーゲージの担保物件としてマンションを利用するかどうかと検討するようにしましょう。

リバースモーゲージが使えない場合の対処法

リバースモーゲージを利用したくても、様々な条件によって利用できない可能性もあります。

しかし、老後の資金調達をあきらめるのはまだ早いです。リバースモーゲージが利用できない場合、次のような方法で対処してみましょう。

金融機関などで相談

リバースモーゲージが利用できない場合、まずはリバースモーゲージを取り扱う金融機関や公的機関に相談してみましょう。

リバースモーゲージが利用できなくても、条件や状況などを考慮し、ライフスタイルに合った他の制度を紹介してもらえる可能性があります。

リースバックという方法

リバースモーゲージが利用できない場合、リースバックという方法を検討するのも手段の一つです。

ここでは、リースバックの仕組みや条件などを紹介していきます。

リースバックの仕組み

リースバックとは自身が所有する土地や住宅といった不動産を売却し、その買い手から売却した住宅を借りて、家賃を支払うことで住み続ける方法です。

この方法を利用すると土地や住宅を手放すことになりますが、同じ家に住み続けることはできます。次のようにまとまった資金が必要になった際に有効だと言えます。

売却した住宅に住み続けられるため引っ越し代も必要なく、住環境も変わらないので安心です。

条件と使用用途

リースバックを利用する際には、次のような条件を満たす必要があります。

- 安定した収入

- 名義人全員の同意

リースバックで土地や住宅を売却しても、毎月家賃を支払い続ける必要があります。

そのため、毎月家賃が支払える程度の安定した収入が見込まれなければリースバックは利用できません。

また、リースバックは土地や住宅を売却することになるため、不動産の名義人全員の同意が求められます。

メリットとデメリット

リバースモーゲージが利用できない場合はリースバックが利用できる可能性もありますが、リースバックにもデメリットがあります。

| メリット | デメリット |

|---|---|

|

|

もし売却した物件を再度購入したい場合、リースバックなら再度購入できる可能性もあります。

その一方で、毎月支払う家賃が相場よりも高くなるケースもあるため、毎月の支出に影響を与える可能性も懸念されます。

黄 威翔/宅地建物取引士 高齢になると賃貸住宅も借りにくくなるため、老後の資金を調達した上で住み慣れた家に住み続けることができるリバースモーゲージやリースバックは検討する価値のある方法だといえます。

しかし、いずれにしても家賃や返済といった形で毎月の支払いが発生しますので、その確保ができるかどうかをしっかりと確認しておく必要があると言えます。

制度の仕組みをしっかり理解して利用しよう

リバースモーゲージは、老後の資金調達のために有効な手段の一つです。

しかし、融資できる物件の制限がある、マンションには適用されにくいなどといった様々な条件があるため、自身が所有する不動産が条件を満たしているかあらかじめ確認しておくことが大切です。

また、月々の返済額は利息程度というメリットがあるものの、変動金利で返済額が増える可能性があることも心得ておかなければなりません。

様々なリスクに備えるために、まずはリバースモーゲージの仕組みをきちんと理解して制度を有効活用しましょう。