※当記事はアフィリエイト広告を含みます。

家を売却する場合、契約書を交わすときに必要な税金と売却後に必要な税金がかかります。また、売却後の翌年には確定申告をする必要があります。いろいろと複雑なので、税理士に任せてしまうという人も多いです。

しかし、税理士に依頼すると費用が発生しますので、時間はかかっても金銭的負担を減らしたいなら、これを読んで、家の売却にかかる税金を把握し、自分で確定申告を行いましょう。

この記事の監修者

宅地建物取引士・管理業務主任者・不動産コンサルタント・不動産プロデューサー。不動産業界10年以上の専門家。

物件調査、重説作成・説明などの実務経験が豊富。土地の売買、マンション管理に精通。大阪を中心に宅建士の新しい活躍のステージ「宅建士.jp」を運営している。

家の売却にかかる税金の種類と計算式

家を売却するときにかかる税金は、売買契約を交わすときと売却後に利益が出たときに必要になります。

売買契約に必要な税金は印紙税、登録免許税で、利益が出たら、住民税、譲渡所得税、復興特別所得税が必要な税金になります。それぞれ詳しく見ていきましょう。

印紙税

不動産を売買するとき、売主と買主の間で契約を交わしますが、契約書の売買金額に対して収入印紙を貼付しなければいけません。

収入印紙は、税金を租税や行政に対する手数料の支払いに利用する証票ですが、印紙税になるので、契約書や領収書などの書類に印紙を貼ることで、国に税金を支払ったことになります。

印紙税の額は不動産売買契約書の金額によって異なりますが、2020年(令和2年)3月31日まで軽減措置が適用されます。軽減措置の対象となる契約書にかかる印紙税の税率は、次の通りです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 100万を超え500万円以下 | ? 2,000円 | 1,000円 |

| 500万を超え1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万を超え5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万を超え1億円以下 | 60,000円 | 30,000円 |

| 1億を超え5億円以下 | 100,000円 | 60,000円 |

登録免許税

不動産売却時は名義変更が必要になります。所有権の移転に伴う不動産登記に必要になるのが登録免許税です。

不動産登記は、法務局で行う登記手続きのときに課税されます。不動産の売買で関係してくるのは主に抵当権の抹消登記と所有権の移転登記です。

所有権移転登記の費用は、売買全体の交渉での材料となることがあるので、売主と買主のどちらが負担をするか折半にするかなどを決めます。

登録免許税の額は、登記の種類によって税率が違います。売却により所有権移転をする場合は、固定資産税評価額×2%です。2020年(令和2年)3月31日までは軽減税率が適用されるので1.5%になります。

譲渡所得税

不動産を売却して得た利益のことを、譲渡所得といいますが。譲渡所得は所得税や住民税がかかります。譲渡所得税とも言われます。

不動産の譲渡所得にかかる所得税と住民税を分離課税といい、給与所得や事業所得など他の所得とは切り離して計算します。

譲渡所得は、不動産が売れた価格だけではなく、その不動産を買ったときの価格や費用がかかっており、売却にも費用がかかっています。わかりやすくいえば、それらの価格や費用を売れた価格から差し引いたものが譲渡所得です。

厳密にいうと、売却不動産の取得費に売却費用を加算した額を、譲渡価格から差し引いた額のことを譲渡所得と言います。

取得費とは、売却した土地や建物の購入代金、建築代金、購入するときにかかった手数料や税金、設備費、リフォームなどの増改築にかかった費用、住宅ローンの利息などです。

主な取得費は、次の通りです。

- 土地や建物の購入代金

- 建築代金

- 売買契約に必要な印紙税、登録免許税

- 仲介手数料

- 測量費

- 整地費、建物の取り壊し費用など

- 設備費

- 改良費

- 一定の借入金利子

譲渡所得=譲渡価格-(取得費+売却費用)

不動産の売却した年の1月1日現在の時点で、不動産の所有期間が5年以下の場合は「短期譲渡所得」、5年を超える場合は「長期譲渡所得」になり所得税の税率が違います。

- 短期譲渡所得 所得税30%

- 長期譲渡所得 所得税15%

住民税

住民税は、売却した年の1月1日現在の時点で、所有期間が5年以下の場合は「短期譲渡所得」、5年を超える場合は「長期譲渡所得」になり税率が違います。

- 短期譲渡所得 住民税9%

- 長期譲渡所得 住民税5%

復興特別税

所得税、住民税に加え、2037年(令和19年)までは復興特別所得税として所得税額の2.1%が加算されます。所得税ではなく、譲渡所得に所得税率を掛けた基準所得税額に対して課税されるため注意しましょう。

所得税、住民税、復興特別税を足した税率は、次の通りです。

- 短期譲渡所得(所有期間が5年以下の場合)39.63%(所得税30%+復興特別所得税0.63%+住民税9%)

- 長期譲渡所得(所有期間が5年超の場合)20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

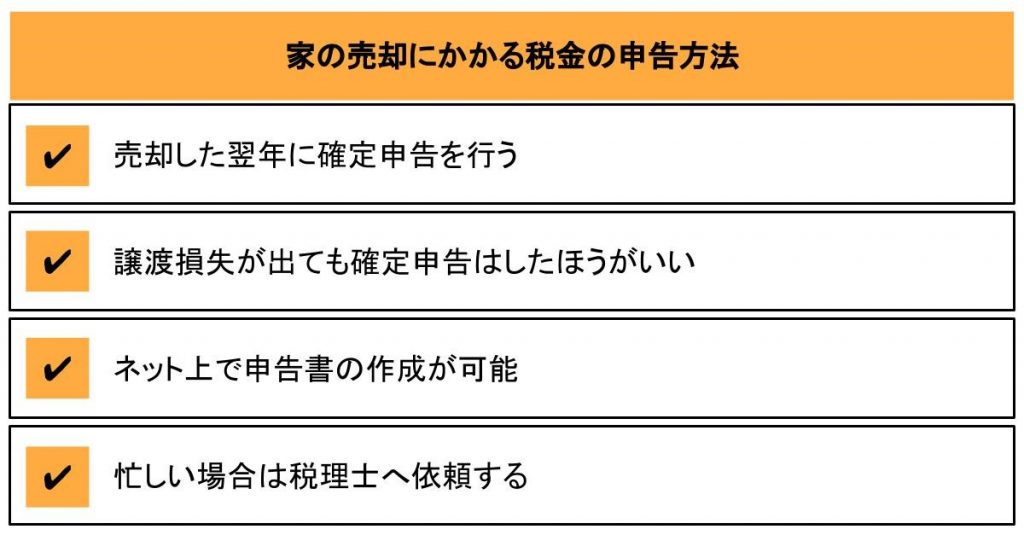

家の売却にかかる税金の申告方法

不動産を売却すると所得税、住民税、復興特別所得税がかかるのは前述のとおりですが、所得税は確定申告が必要になります。住民税は所得税の申告に基づいて翌年度に課税されることになります。

確定申告の方法をみていきましょう。

売却した翌年に確定申告を行う

売却時の所得税は確定申告が必要になり、不動産を売却した翌年に確定申告の手続きします。毎年2月16日から3月15日までが申告時期と決められていますので、管轄する税務署に申告をします。

不動産を売却して利益があったのに申告しなかったり、つい申告を忘れてしまった場合は、追徴課税がなされたり、ペナルティを受けてしまいます。また、3月15日の期限を過ぎて申告した場合は、延滞税が発生するので注意しないといけません。

ペナルティは無申告加算税、延滞税、重加算税などがあります。対処法はありませんので期日までに必ず確定申告しましょう。

譲渡損失が出ても確定申告はしたほうがいい

売却価格の譲渡損失が出た場合、つまり、家の価格が買ったときよりも売った時の方が安くなってしまったとき、4年間は給与所得などとあわせて控除の対象になります。

5,000万円の家を4,000万円で売却すると、1,000万円の損失となりますが、損失の1,000万円は給料と損益通算になるので、確定申告にすることによって税金が戻ってきます。

ネット上で申告書の作成が可能

平日に確定申告の手続きするのが難しい場合もあるでしょう。窓口での手続き以外に、自分で申告書を作成し送付する、納税システム(e-Tax)による申告という方法もあります。

国税庁ホームページの確定申告書等作成コーナーで、必要事項を入力すれば申告書を作成できる方法もあります。

忙しい場合は税理士へ依頼する

確定申告は、税理士へ依頼することができます。依頼をする場合は費用が発生しますが、申告期間が短いので、時間がない人は税理士に依頼するのもひとつの方法です。

また、確定申告の時期は、税務署や市町村などで無料相談が行われている場合もありますので、利用してわからない部分を聞いてみるとよいです。

家の売却にかかる税金の申告に必要な書類

不動産を売却して確定申告するときには、申告書のほかに数種類の書類を添付する必要があります。

国税庁・税務署から入手する書類

不動産売却で確定申告を行う場合の必要書類は、税務署(インターネット上でも可能)で入手するものと、自分で用意するものがあります。

税務署で入手するもの(国税庁WEBサイトからでも入手可能)

- 確定申告書の用紙(申告書B様式)

- 分離課税用の確定申告書(申告書第三表)

- 譲渡所得の内訳書(譲渡した不動産の概要や売却金額、支払った費用などを記載した書類が、売却後に税務署から送付されるので、記入して確定申告書に添付する)

自分で用意する書類

市町村の役所や法務局で用意します。

- 取得時に取り交わした売買契約書、建築請負契約書(コピーで可)

- 取得時にかかった仲介手数料の領収証(コピーで可)

- 取得時にかかった登記費用など諸費用の領収証(コピーで可)

- 売却時に取り交わした売買契約書と領収証(コピーで可)

- 売却時にかかった仲介手数料の領収証(コピーで可)

- 売却時にかかった測量費、登記費用など諸費用の領収証(コピーで可)

- 戸籍の附票(売却後2ヵ月経過後発行されたもの)

- 売却した土地・建物の全部事項証明書(法務局で入手する)

- 源泉徴収票

万一契約書を紛失した場合

売買契約書を紛失してしまった場合、税率が高くなり不利益を被ってしまいますので大切に保管しましょう。

紛失した場合は、不動産会社に連絡し、売買契約書のコピーをもらうのが最良の方法です。中古でマンションや戸建てを売却した場合、ほとんどは不動産会社に仲介を依頼するはずです。

不動産会社は、売買契約書の保管を法律で義務づけられているので、真っ先に確認しましょう。不動産会社が保管していれば相談して再発行をしてもらいましょう。

家の売却にかかる税金の申告の流れ

確定申告に必要な申告書は、最寄りの税務署に行けば入手できますが、インターネットでも入手できます。

国税庁のホームページの確定申告書作成コーナーを利用すれば申告書を作成することもできます。

申告書をプリントアウトし、申告書として税務署に提出できるほかに、e-Taxによる電子申告の利用ができます。その場合、電子証明書をe-taxから取得して電子申告等開始届出書を税務署に提出し、利用者識別番号を取得する必要があります。

電子証明書はインターネット上で本人確認をするのに必要になりますが、マイナンバーカードで本人確認ができます。

マイナンバーカードは、戸籍謄本や印鑑登録証明書などコンビニで受け取れるので、書類不備があっても慌てなくて済みます。マイナンバーカードは、いろいろ活用ができるので、申請していない人は作っておくと便利です。

利用者識別番号を取得したらe-Taxのホームページからe-Taxソフトをダウンロードして、電子証明書の登録をし申告書データを作成します。

e-Taxは、源泉徴収票などの書類の提出を省略できるのがメリットです。申告期間中は24時間提出が可能です。また譲渡損失の繰越控除などで税金の還付を受ける場合は、通常より早く還付が受けられます。

税金の申告の流れは次のようになります。

必要書類を準備する

前述で説明した書類を用意し、確定申告書に売却した不動産の住所や契約日、引渡し日、譲渡額、所得税額などを記入していきましょう。

こういった控除のことで相談すべきは、税理士・司法書士・弁護士です。特に司法書士は取引で関わりますので登記に続いて税務も相談できる司法書士をみつけておくとよいです。

書類を税務署に提出する

書類は、確定申告の申告期間内に税務署に提出します。提出方法は、直接、税務署に出す、郵送(追跡番号がある郵送方法にすれば受取が確認できて安心です)、e-Taxを利用するという3種類の方法があります。

確定申告をしないと、納付期限の翌日から完納日までの「延滞税」がかかります。必ず、申告期間内に確定申告を行いましょう。

売却時に受けられる特例・控除

家を売って利益が出ると税金を支払う必要がありますが、条件によっては特別控除や特例を受けることができます。

譲渡益に対して適用される特例・控除

不動産を売却したとき、譲渡益に対して適用される特例や控除があるので、制度が受けられるか確認しましょう。

3,000万円特別控除

譲渡する不動産が居住用の場合、譲渡所得から3,000万円の特別控除が受けれます。譲渡所得から特別控除額を引いた金額が、課税対象の譲渡所得になります。

| (譲渡所得-3,000万円)×税率=税額 |

譲渡所得の税率は、売却した年の1月1日現在の時点で、不動産を所有していた期間によって違います。

10年超所有軽減税率の特例

居住用不動産を売却するとき、その不動産を10年超所有していれば、長期譲渡所得の税額より低い税率で計算する軽減税率を適用できます。

特別控除の3,000万円の特例と併用でき、譲渡所得が出ている場合、この特例を適用することで節税できます。この特例を受けるには、確定申告を行う必要があります。

ただし、売却した不動産の所有期間が、売却した年の1月1日現在の時点で10年を超えている必要があります。この特例を前年、前々年に受けていないことも適用条件になります。

- 課税譲渡所得が6,000万円以下 所得税10.21% 住民税4%

- 課税譲渡所得が6,000万円を超えた部分 所得税15.315% 住民税5%

特定居住用財産の買換え特例

特定居住用財産の買換え特例は、自宅を売った金額より、買い換えた家の取得金額が大きいと課税がされない制度です。税金の支払いが免除されるのではなく課税が繰り延べられるということです。

自宅を3,000万円で売却して、4,000万円の家を購入した場合、売却時の譲渡所得税は繰り延べられるため、税額は0円になります。ただし、次回に課税が繰り延べられるということを忘れないようにしましょう。

特例を受けるには、いくつかの条件をクリアする必要があります。売却代金が1億円以下であること、新しく家を購入(建物50平米以上、土地500平米以下)したときなどが特例を受けられる条件です。

また、不動産を所売却した年の1月1日現在の時点で所有期間が10年超え、居住期間が10年以上である必要があります。

譲渡損に対して適用される控除

売却損失が出た場合、同年の他の所得や給与所得などと損益通算することができる制度があります。

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

不動産所有が5年超えで、居住用財産を売却して新しく家を購入し、売却損失が出た場合、その年の他の所得と損益通算ができます。損益通算をして赤字になった場合は、翌年以降3年間は繰り越して所得から控除ができる制度です。

特例を受けるには、いくつかの条件をクリアしないといけません。居住部分の床面積が50㎡以上であることや新居に一定の住宅ローン残高があるなどの複数の条件を満たす必要があります。

この特例は買換えを前提としているので、新しく購入する不動産で住宅ローンを組む人も多いです。住宅ローンを組むと、住宅ローン控除の適用を受けることができます。住宅ローン控除は所得税から所定の額が控除される制度です。

譲渡の適用期限は2019年(令和元年)12月31日までです。適用を受けるためには必要書類を用意し、確定申告する必要があります。また、住宅ローン控除との併用ができます。

特定居住用財産の譲渡損失の損益通算及び繰越控除

この制度は前述の制度と条件が似ています。主な違いは、新居の買い替えでなくてもよい点、譲渡する前日の時点で売却する家に住宅ローン残高があること、住宅ローン残高より売却価格が低い場合などに適用される制度です。

不動産所有が5年超えで、居住用財産を売却したときに、住宅ローン残高があり売却損失が出た場合は、売却損失をその年の他の所得から差し引きができます。その年度に差し引きができなかった金額は、翌年以降の3年間は繰り越して控除できる制度です。

譲渡の適用期限は、令和元年(2019年)12月31日までです。適用を受けるためには必要書類を用意し、確定申告する必要があります。

家の売却は信頼できる不動産会社選びから

家の売却や税金は、難しくてわからないことが多いので、相談したらきちんと対応してくれる不動産会社を見つけましょう。

また、信頼できる担当者を選ぶことが重要です。

相性の悪い担当者と売却活動を行い、あとで後悔しないためにも担当者との相性は重要なポイントです。

そのためには、複数の不動産会社へ家売却を依頼し、回答内容や対応などによって担当者を絞り込んでいけばよいです。

こちらの記事では、おすすめな不動産一括査定サービスを比較していますので、複数不動産会社への査定に役に立ちます。

不動産の一括査定サイトにはどのようなメリットがあるのか興味がある方も多いのではないでしょうか。この記事では不動産一括査定サイトの利点やサイトの選び方などを紹介しています。不動産売却をスムーズに進めたい方に必見の情報を詳しく解説します。

税制を理解して売却手続きをスムーズに

初めて、家を売却する場合、聞き慣れない税金や専門用語があり、難しく感じるかもしれません。

税金のことは税理士にお願いすることもありますが、自分でも計算方法や特別控除を知っておくことで売却時の費用を抑えることができることもあります。

とはいえ家の売却は専門的なことが多く自分で調べるのが難しいので、売却のサポートをしてくれる信頼できる税理士や不動産担当者を見つけることが大切です。