※当記事はアフィリエイト広告を含みます。

住み替えを検討しているものの、現在住んでいる家のローンが残っており、売却によって完済が難しい場合は、住み替えローンの利用がおすすめです。

ローンが残っている場合は、売却によって完済を目指さなければなりませんが、住み替えローンを利用すると、残債があっても新居への住み替えが可能です。

住み替えローンとはどのようなものか、メリットから注意点まで把握して、賢く利用しましょう。

この記事の監修者

保育士、営業事務の仕事を経てファイナンシャルプランナーに転身。それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。 個別相談を主に、マネーセミナーも定期的に行っているほか、お金の専門家としてテレビ取材なども受けています。

住み替えローンとは

まずは住み替えローンとはどのようなものなのか、基本的な知識から身につけていきましょう。

住み替えローンも住宅ローンの一種ですが、一般的な住宅ローンとは少し異なります。

住宅ローンと何が違うのか、またどのような点が共通しているのかを説明します。

住宅ローンの残債を上乗せできるローンのこと

住み替えローンは、今の住宅ローンの残債があっても、その残債を新しいローンに上乗せして組める点が特徴です。

本来なら住宅ローンを組んでいる家は、売却時に完済を目指さなければなりませんが、住み替えローンを利用することで、残債があっても住宅の売却が可能となります。

住宅ローン完済前に所有している家やマンションといった不動産を売却したい方に読んでほしい、売却できる条件や方法、注意点をまとめています。住宅ローン途中でも売る方法は見つかるのでぜひチェックしてください。

住宅ローン同様金利が低め

住み替えローンも住宅ローンと同じで、金利が低めに設定されています。

そのため、ローンを利用しても金利分の支払いの負担は少なく、ローン契約の中では利用しやすい部類と言えます。

これは、購入した人と家族が住むため、つまり居住用の目的で使用されるために、金利が安くなっています。

住み替えローンのメリット

新居の購入と売却を同時に行う際に、住み替えローンを使うメリットは、次の3つがあげられます。

- 住宅ローンを一括返済し家を売却できる

- 低金利で税金対策もできる

- ダブルローンより安心

これらのメリットをそれぞれ詳しくみていきましょう。

住宅ローンを一括返済し家を売却できる

住み替えローンを利用することで、ローンの残債がある場合でもローンの一括返済ができ、抵当権の抹消ができます。

住宅ローンが残っている家を売却する際には抵当権の抹消は必須であり、これは家を担保にしてローンを組んでいるからです。

家の資産価値が下がっている場合やローン残債が多い場合は、家を売却しても売却価格によってローンをすべて返済しきれないこともあります。

このような場合でも、住み替えローンを利用すると資金を捻出できるため、ローンを完済して家を売却できるようになる点が大きなメリットです。

低金利で税金対策もできる

住み替えローンも、住宅ローンと同じようにローン契約の中では低金利です。

そのため、利息分の支払いはそれほど増えず、低コストでローンを利用できる点は大きなメリットでしょう。

また、住み替えローンでも住宅ローン控除は受けられるため、税金対策にもなります。

住宅ローン控除を利用すると、所得税を引き下げられ、毎年の税負担が減らせる点も、住み替えローンのメリットです。

住宅ローン控除は年末時点でのローン残高から最大1%を、所得税から控除する仕組みです。

一般的な住宅なら上限額は4,000万円となるため、1年で最大40万円、10年で最大400万円の控除が受けられます。

住み替えローンで住宅控除を引き続き適用するには、次の条件を満たす必要があります。

- 新居を建てた、あるいは購入した日から6か月以内に入居し、その後控除を受ける各年の12月31日まで継続してその住宅に居住している

- 控除を受ける年の、借り入れをした人の合計所得金額が3,000万円以下である

- 新居の床面積が50平方メートル以上であり、その2分の1以上の部分は自分の居住用である

- 住宅ローンの返済期間が10年以上

- 居住した年と、その前後2年の計5年間の間に、居住財産を譲渡した際の「長期譲渡所得課税の特例」などの適用を受けていない

これらの要件を満たしているなら、住み替えローンでも住宅ローン控除が受けられ、税金対策もできるためメリットは大きいでしょう。

ダブルローンより安心

売却によって残債が出る場合は、別途新しくローン契約を結ぶ、ダブルローンという方法もあります。

しかし、ダブルローンだと支払い額が大きくなりやすく、ローン返済で困ってしまうことも少なくありません。

住み替えローンならローン契約は1つとなるため、二重契約にならずに支払い額も抑えられます。

もちろん、借り入れ額が大きくなることで、従来よりも支払い額が増えやすいことは覚えておきましょう。

また、ダブルローンを利用する際の条件は金融機関によって異なりますが、主なものとしては次の2つがあげられます。

- 年間のローン返済総額が年収の30%以内

- 70~80歳までに完済する

これらの条件をクリアできないとダブルローンは組めない場合がある、住み替えローンを利用することがおすすめでしょう。

また、ダブルローンの場合は、新たに組んだローン契約に対して、住宅ローン控除の適用はありません。

住宅ローン控除は1つの契約のみに適用されるため、ダブルローンでは利用できないことは覚えておく必要があります。

住み替えローンなら住宅ローン控除も受けられ、税金対策もできるため、ダブルローンより金銭的なメリットも大きいでしょう。

住み替えローンを組むときの注意点

いろいろなメリットがある住み替えローンですが、利用する際には注意点もあります。

- 返済が苦しくなる可能性がある

- 審査基準が厳しい

- 取り扱っている金融機関が少ない

これら3つの点に注意して、住み替えローンを失敗なく利用しましょう。

返済が苦しくなる可能性がある

これまでのローン残債も含めて新たにお金を借りる住み替えローンは、返済が苦しくなる可能性があります。

通常住宅ローンは新たに購入する家の価値と同等か、それ以下の金額で利用します。

しかし、前のローンの残債を上乗せすることによって購入した家の価値以上のローン支払いをしなければならず、これまでよりも負担が大きくなりやすいことを理解しておきましょう。

ローンの負担が多いと、支払いに苦しくなり、生活を圧迫してしまうだけではなく、場合によっては持ち家を手放さなければならないこともあります。

審査基準が厳しい

残債も含めてお金を借りる住み替えローンは、借入時からオーバーローンとなってしまうため、住宅ローンよりも審査基準が厳しくなりやすいです。

住み替えローンを利用するには、経済状況はもちろん、これまでの借入の履歴なども詳細にチェックされます。

そのため、仮にローンの申し込みをしても、審査に落ちてしまい、住み替え自体が難しくなってしまうこともあります。

取り扱っている金融機関が少ない

住宅ローンと比較すると、住み替えローンは取り扱っている金融機関自体が少ないです。

ローン契約を組む際には、融資の額や金利など様々な条件を比較することが大切ですが、住み替えローンは選択肢が少ないため、比較が難しい点に注意しましょう。

複数の選択肢を比較して、もっとも条件のよいものを利用したいなら、ローンの完済を目指し、新たに住宅ローンを組むことがおすすめです。

より好条件でローンを組みたいなら、可能な限り完済して新たに住宅ローンを組むほうが、選択肢が多くてよいです。

住み替えローンを組む時の不動産売買の流れ

住み替えローンを賢く使うには、住み替えローンを利用する際の不動産売買の流れを知っておくことが大切です。

不動産売買と住み替えローンを利用する流れを把握しておくことで、売却活動から新居の購入までをスムーズに進めやすくなります。

不動産を売却するタイミングを選ぶ

まず、どのタイミングで不動産を売却する、あるいは購入するのかを決めましょう。

不動産を売却するタイミングは大きく分けると3つあり、それぞれでメリットとデメリットが異なります。

| 売却のタイミング | メリット | デメリット |

|---|---|---|

| 売却先行 |

|

|

| 購入先行 | 気に入った物件を確保しやすい | 資金に余裕がないと難しい |

| 購入と売却の同時進行 |

|

スケジュール調整が難しい |

売却先行:家を売って、後から物件を購入する場合

売却によって得た金額をもとに新居の購入費を考えられるため、資金計画が立てやすいのがメリットです。

また、時間に余裕を持って売却活動を行えるため、精神的な負担も少なく、希望価格での売却も目指しやすいでしょう。

デメリットとしては、ほしい物件が他の人に売れてしまったり、売却後に仮住まいへの引っ越しが必要になったりする点があげられます。

引っ越しが2回になるため、費用がかかり、住み替えがコストアップしてしまう可能性が高いです。

購入先行:先に物件を購入して後から売却する場合

購入先行は、気になる物件を確実に購入しやすい点が魅力です。

ただし、購入が先だと資金繰りが難しくなるので、ある程度資金に余裕がないと難しいでしょう。

購入と売却を同時に進行する場合

ほしい物件を確実に手に入れやすく、また同時進行によってすべての手続きがスムーズに進めやすい点がメリットです。

不動産の売買は長期化することも多いですが、同時進行することで、最短ルートで住み替えができるでしょう。

また、仮住まいへの引っ越しも不要であるため、コストが削減できる点も魅力です。

デメリットは同時進行することで、スケジュールの調整が難しいことがあげられます。

ほしい物件の情報収集から売却の手続きなどやることは多く、短期間で膨大な労力が必要になりやすいでしょう。

売却先行の流れ

売却先行で住み替えをする場合は、まずは自宅の売却を行います。

- 不動産会社に売却査定・相談を依頼する

- 媒介契約を結ぶ

- 売却活動を開始する

- 売却物件の購入希望者と交渉する

- 売却の売買契約を結ぶ

- 古い家の引き渡しや決済を行う

まずは不動産会社に査定や売却の相談を依頼し、売却活動をスタートさせましょう。

古い家の売却が完了した後に、新居の購入を行います。

- 新居購入のための資金計画を立てる

- 新居を探す

- 新居の申し込みをする

- 新居の売買契約を結ぶ

- 住宅ローンの手続きや代金の支払いを行う

- 新居への引っ越しをする

売却を行ってから新居を探す場合は、引き渡しの際に仮住まいが必要となるため、まずはそこに引っ越してから、新居購入の手続きを進めていきます。

購入先行の流れ

購入先行で住み替えをする場合は、次の流れで進めましょう。

- 住みたい物件を探す

- 購入契約を結んで手付金を支払う

- 住宅ローンの手続きや残りの代金の支払いを行う

- 新居に入居する

- 古い家の査定を受ける

- 不動産会社と媒介契約を結ぶ

- 売却活動を開始する

- 売買契約を締結して物件を引き渡す

古い家の売却をスムーズに行うには、新居の購入手続きをしている際に、古い家の査定を受けておくことも1つの方法です。

そのため、できることは同時並行で進めておくと、住み替えがよりスムーズになります。

購入と売却の手続きを完全に分ける場合は、住み替え先となる新居を探します。

新居の購入を契約を行い、ローン契約の締結や手付金を支払い、引き渡しの際に残りの代金を支払います。

売却時には不動産会社による査定を受け、媒介契約を結びましょう。

その後、売却活動を開始して、物件の内覧対応や購入希望者との交渉を行います。

売買契約を締結し、物件の引き渡しを完了させて住み替えは完了です。

同時進行の流れ

住み替え時に購入と売却を同時進行するなら、売却と新居購入のそれぞれの媒介契約を同時に締結します。

同時進行で住み替え活動を行うため、不動産会社は1社のみ利用し、ローンを組む銀行もこれまでと同じままにするほうが便利です。

媒介契約を結ぶ先を不動産会社1社にすることで、購入と売却の手続きをスムーズに行いやすくなり、同時進行もしやすいでしょう。

物件を探しながら売却活動を進めるため、よい物件があるなら先に申し込みをし、売り出している物件に購入希望者がついたなら、先に売買契約を締結するなど、臨機応変な対応が必要です。

同時進行での売買は、引っ越し時期の調整が大変なことがあります。

場合によっては、引き渡し後に荷物を出すまでの数日間、明け渡しを猶予してもらえる特約を付けてもらえることがあるので、どうしても調整が難しい時は相談してみるのも一つの手です。

必要書類と申し込みの流れ

ローン契約がスムーズだと、住み替え自体もしやすくなるため、流れと必要書類は細部まで把握しておきましょう。

スムーズに住み替えローンを利用するには、申し込みの流れや必要な書類を知っておくことがおすすめです。

住み替えローンを利用する流れや手続きは、通常の住宅ローンとほぼ同じです。

ただし、住み替えローンを取り扱っている金融機関が少なく、選択肢が少ない点や審査が通常よりも厳しくなりやすいといった違いはあるため、これらは頭に入れておく必要があります。

住み替えローン申し込み時に必要となる書類

住み替えローンを申し込む際の必要書類は、金融機関によって異なります。

しかし、ある程度は共通しているため、まずは次の書類を準備しておきましょう。

所得の証明となる書類は、給与所得者なら住民税決定通知書や源泉徴収票が該当します。

個人事業主の場合は、納税証明書や確定申告書の写しが、それぞれ2~3年分必要になることが多いです。

住民票は発行から3ヶ月以内のものを用意し、健康保険証や運転免許証などの本人確認書類はコピーを準備しておきましょう。

物件に関する書類は、金融機関によって求められるものが異なるため、何が必要な事前に聞いておくことがおすすめです。

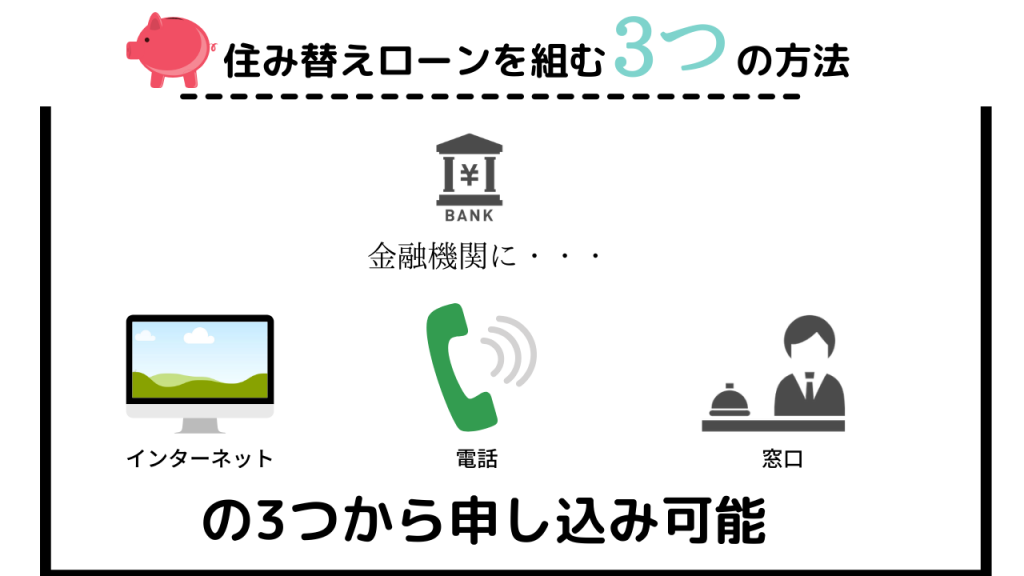

住み替えローンを組む3つの方法

住み替えローンの申し込みは、ネット、電話、金融機関の窓口の3つの方法で行えます。

ネットの場合は24時間申し込みができるため、金融機関の営業時間中に時間が取れない人には便利でしょう。

また、ネット口座が不要な場合も多く、利便性は高いです。

いずれかの方法で申し込みをし、必要書類の提出や事前審査などを行って、本審査結果の連絡が来ます。

審査に通った場合は、その後に正式な手続きを行い、これが完了して住み替えローンが実行されます。

電話で申し込む場合は、金融機関に連絡して、住み替えローンを利用したい旨を伝えましょう。

その後は電話口にて今後の対応などを説明してもらえます。

窓口での申し込みも同様であり、必要書類を持参して担当者に相談することで、住み替えローンはスムーズに利用できます。

月々の返済額を計算してみよう

住み替えローンを利用するなら、月々の返済額が実際にどれくらいになるのか、事前にシミュレーションしておくことがおすすめです。

ローンのシミュレーションは金融機関のホームページから行えるため、それを利用するとよいです。

一例としては「三井住友銀行ローンシミュレーション」があげられます。

サイト上で売却予定額や自己資金、現在のローン額や新居の購入金額、年収などの情報を入力すると、簡単にシミュレーションが行えます。

また、売却予定額は、不動産の無料一括査定サイトを利用すると概算で算出できるため、いくらで売れるかわからない場合にはこれを利用するとよいです。

住み替えローンを組むときは慎重に

ローン残債があっても住み替えができる住み替えローンは便利ですが、審査が厳しかったり、ローンの開始時からオーバーローンになるので、返済額が多くなるため返済が厳しくなりやすかったりするなどのデメリットもあります。

そのため、住み替えローンを利用する場合は慎重に検討し、無理のない返済プランを立てておくことが大切です。

住み替えローンで支払いの滞納を起こさないためにも、売却から新居購入の資金計画は念入りに立て、無理のない範囲で利用しましょう。