※当記事はアフィリエイト広告を含みます。

マンション経営やコンビニ経営、土地信託など、土地活用の方法は様々です。

また近年は、初期費用が少なく維持管理費もほとんどかからないため、駐車場として土地活用するケースも増えてきています。

しかし、家屋が建っている 土地に比べると、駐車場にした場合の固定資産税は高くなります。

そのため、駐車場経営を始める前に固定資産税がどのくらいかかるかを把握しておくことが大切です。

この記事では、土地を駐車場にした場合の次のような内容を解説していきます。

- 減税措置の有無

- 固定資産税の税額

- アスファルトで舗装した場合の固定資産税

- 節税対策の有無

- 固定資産税の負担が大きいケース

- 収益性が低い場合の対策

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

駐車場は特例による減税措置がない

新たに住宅を取得した際にかかる不動産取得税、自動車を所有している際にかかる自動車税など、税金の中には、減税措置や特例のあるものがいくつかあります。

固定資産税もその一つです。しかし、駐車場として土地を利用する場合は、特例による減税措置が適用されません。その理由は、次の通りです。

住宅用地には特例による減税措置がある

土地や住宅といった不動産の所有者は、毎年固定資産税を納付する義務があります。

固定資産税にも特例による減税措置が設けられていますが、適用されるのは住宅用地に限られます。

住宅用地とは

住宅用地は、人が居住するための家屋が建てられた土地のことを指しています。

土地を駐車場として活用する場合、人が居住するための家屋が建てられていないので「住宅用地」に区分されません。

さらにコンビニなどの店舗やオフィスが建てられた土地は、住宅用地に区分されません。

なぜなら、コンビニやオフィスは人が居住するための家屋ではないからです。

住宅用地の特例による減税措置の内容

住宅が建っている土地には、固定資産税の特例による減税措置が適用されます。

しかし、住宅用地の全てが同じ特例による減税措置を受けられるというわけではありません。

「住宅用地」は、次のように敷地面積の違いで特例による減税措置の適応が異なります。

- 小規模住宅用地

- 一般住宅用地

同じ敷地の中であっても、面積に応じて軽減措置の適用が変わります。

たとえば、500平方メートルの土地ならば、200平方メートルまでの部分は小規模住宅用地の軽減措置(6分の1)を受けて、それを超える残りの300平方メートルの部分は一般住宅用地の軽減措置(3分の1)を受けるということです。

| 住宅用地の種類 | 敷地面積(一戸につき) | 固定資産税 |

|---|---|---|

| 小規模住宅用地 | 200平方メートルまでの部分 | 6分の1 |

| 一般住宅用地 | 200平方メートルを超える部分 | 3分の1 |

アパートやマンション等が建てられている場合は、戸数×200平方メートル以下の部分が小規模住宅用地となります。

駐車場の固定資産税額は更地と同じ

次に、駐車場にした場合のケースをみていきましょう。土地を駐車場にした場合は「雑種地」となります。

居住用の建物が建っていないため、住宅用地の固定資産税の軽減措置を受けることができません。

よって、駐車場は、更地と同じ固定資産税が課せられます。したがって、駐車場は「住宅用地」には区分されません。

駐車場は「雑種地」に区分されるため、「住宅用地」として特例による減税措置が適用されないのが現状です。

ちなみに、「雑種他」には更地も含まれており、駐車場は更地と同じ方法で固定資産税が課せられます。

駐車場にかかる固定資産税はいくら?

上の章で紹介したように、駐車場にかかる固定資産税に特例による減税措置は設けられていません。

では、実際に駐車場にはどのくらいの固定資産税がかかるのか、その計算方法を紹介します。

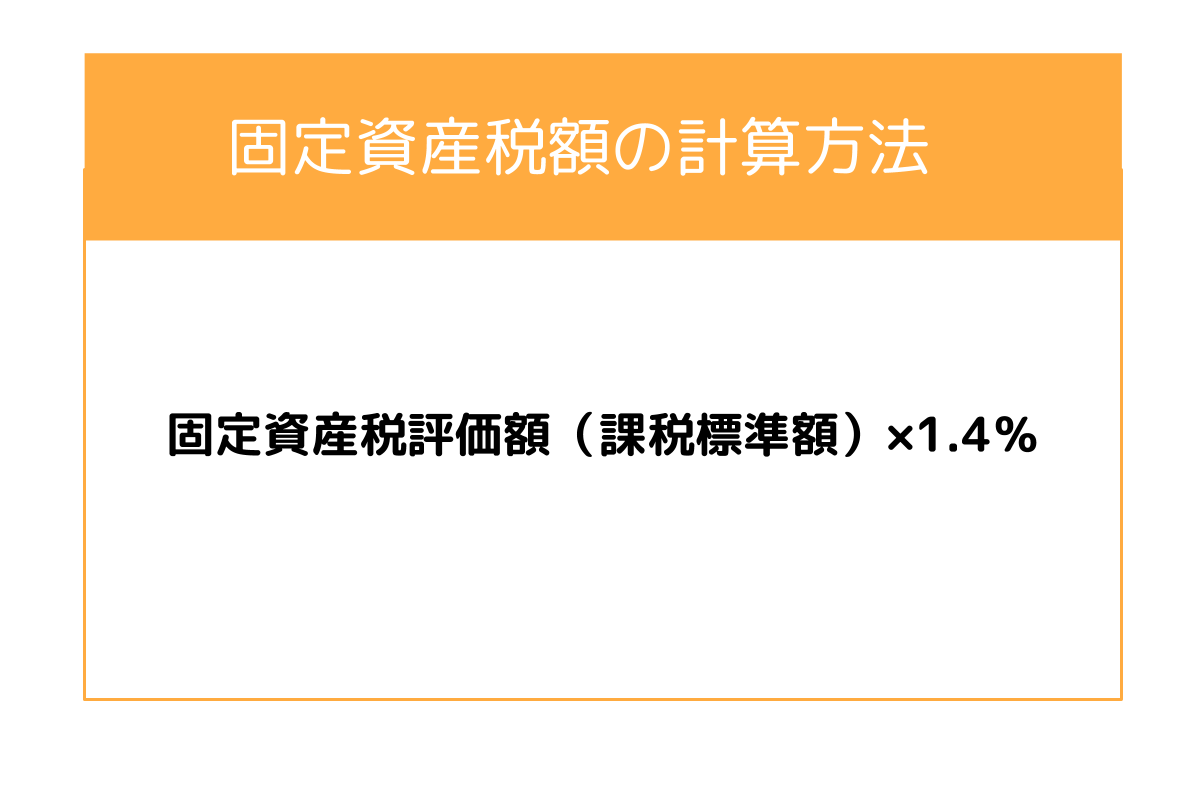

固定資産税額の計算方法

不動産の固定資産税は、次のような方法で算出されます。

たとえば、課税標準額が1,000万円の場合、計算式に当てはめると次のようになります。

- 1,000万円×1.4%=14万円(固定資産税額)

なお、固定資産税評価額を確認する最も身近な方法として、固定資産税の課税明細書を用いる方法があります。

固定資産税の課税明細書は毎年土地の所有者に送付されているため、保管している人も多いのではないでしょうか。

固定資産税評価額や固定資産税の額は、不動産の所有者に毎年送られてくる「固定資産税納税通知書・課税明細書」で確認できます。

市街化区域内の駐車場は都市計画税もかかる

駐車場があるエリアによっては固定資産税と別に都市計画税がかかります。

都市計画税とは、各都道府県が指定する区域にある不動産に対して課せられる税金のことです。

各都道府県が指定する区域は「市街化区域」と呼ばれており、都市計画法に基づいて指定された区域のことです。

土地が市街化区域にある場合、固定資産税評価額に0.3%を乗じた金額が税額となります。

アスファルトの駐車場の場合、固定資産税はどうなる?

駐車場には、コンクリート舗装や砂利を敷くなどといった様々な形態があります。

駐車場の形態によって固定資産税に違いはあるのかをみていきましょう。

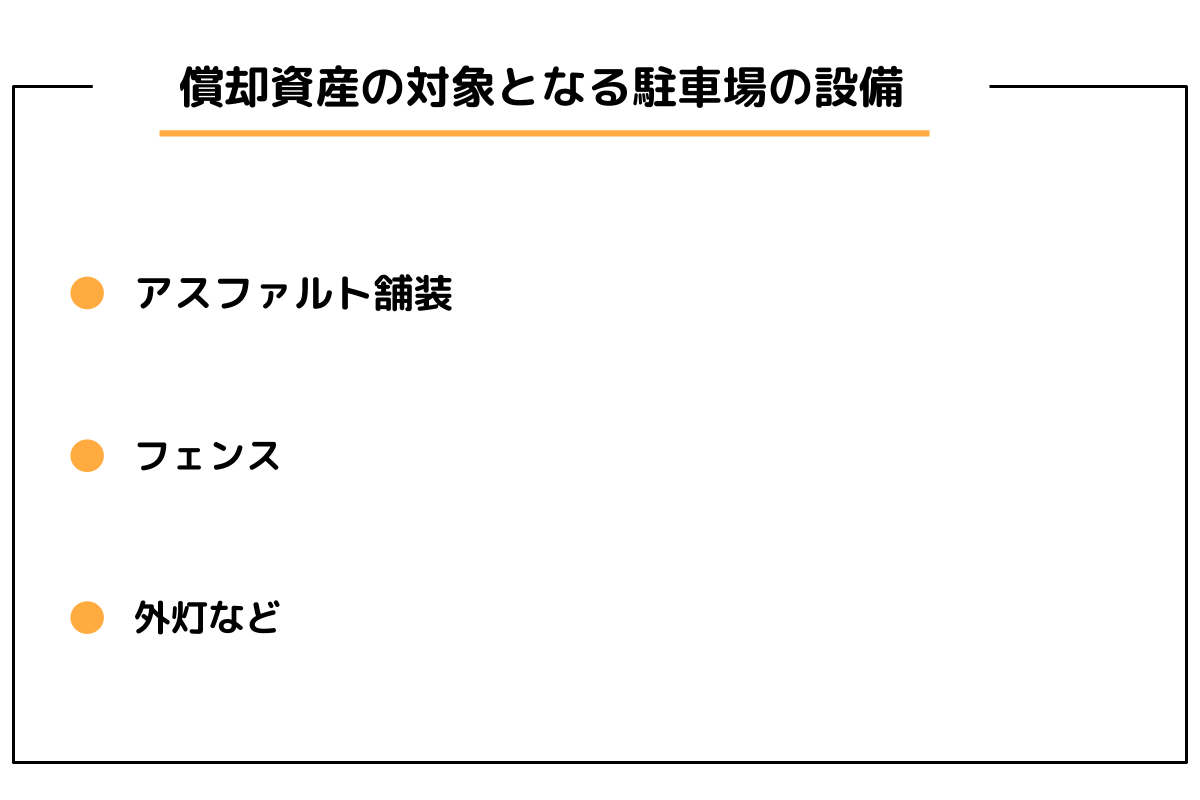

駐車場の設備には償却資産税が課税される

土地を駐車場にする際に、コンクリートや砂利といった舗装を施すケースもあります。

次のような駐車場の設備は償却資産の対象となり、償却資産税が課せられます。

駐車場の「取得費」とは、土地を購入したり整備したりするのにかかった費用となります。

また、取得費が計算上必要になるのはその土地を売却する際ですので、固定資産税や償却には関係ありません。

アスファルトやコンクリートを敷くと、それはその土地の構築物となり減価償却の対象となります。

アスファルトを敷いた駐車場については、いわゆる小規模宅地等の特例のうちの「貸付事業用宅地」に該当するとされ、この土地の評価を200㎡までの部分に限り,50%減額して評価できます。

つまり200㎡までなら5割の評価に資産価値を下げられます。

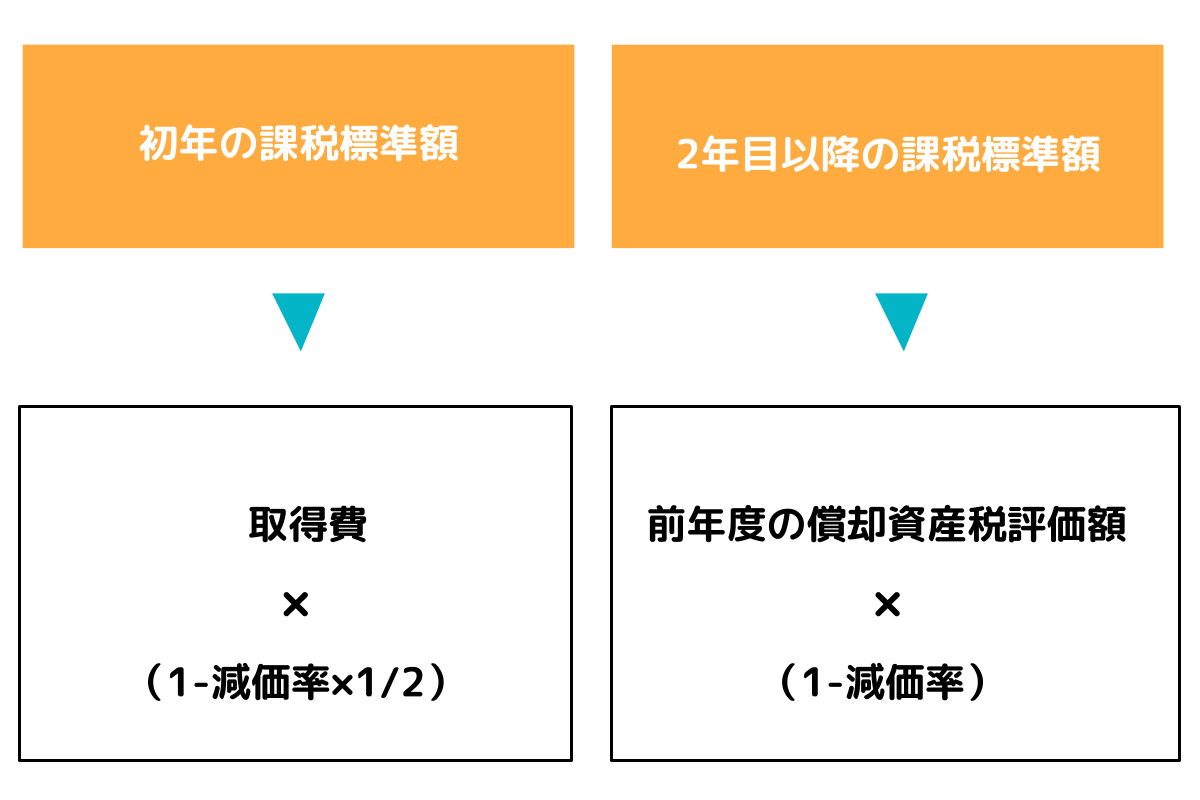

償却資産税の計算方法

償却資産税の計算方法は、次の通りです。

- 償却資産税=償却資産税評価額(課税標準額)×1.4%

ただし、初年度と2年目以降では、次のように課税の対象となる償却資産税評価額の算出方法が異なります。

減価率については、個々の資産に応じて資産償却や耐用年数が定められています。

駐車場の固定資産税は節税できるの?

「駐車場は特例による減税措置がない」の章で紹介したように、駐車場は住宅用地ではないので固定資産税の特例による減税措置が適用されないのが現状です。

償却資産税のみ節税が可能になる

駐車場経営には固定資産税の減税措置は適用されません。しかし、償却資産税は節税が可能です。

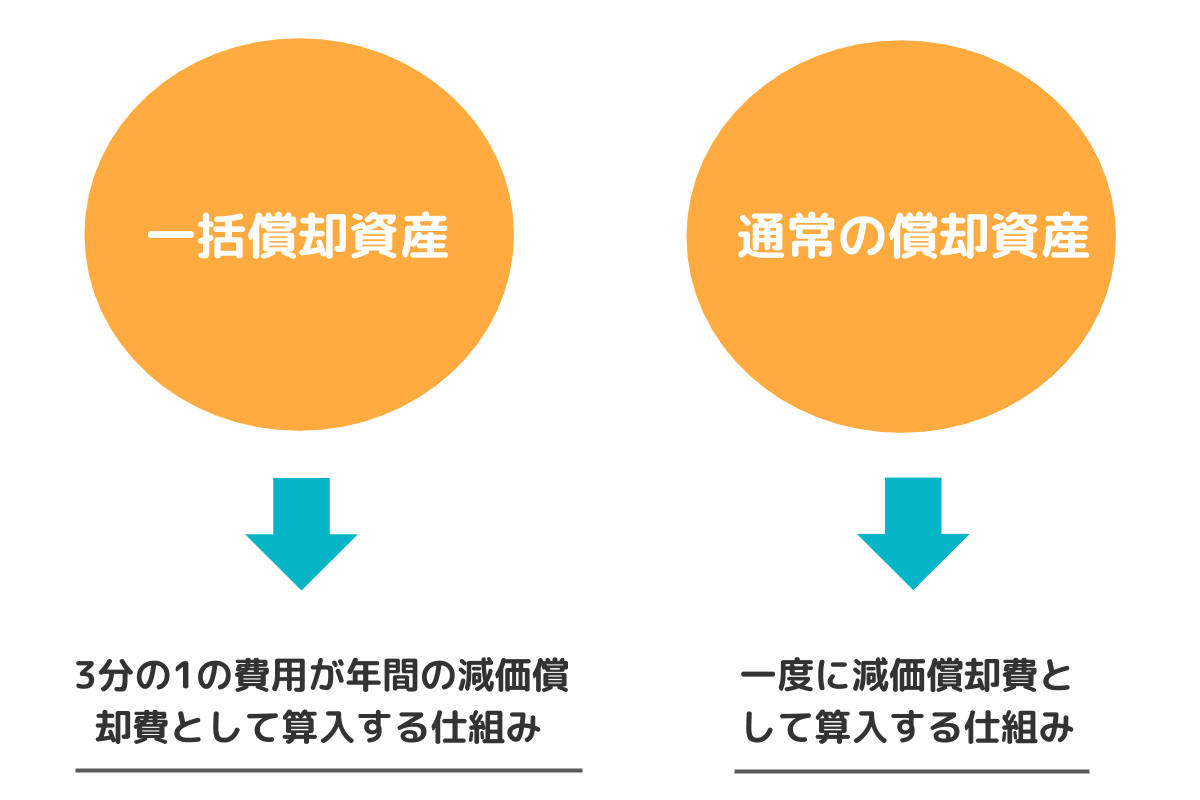

たとえば駐車場設備を一括償却資産として計上すると、償却資産税を非課税にできます。

一括償却資産とは、10万円以上20万円未満の償却資産のことです。

取得費用を3年に振り分けて処理する

一括償却資産として計上すると、なぜ節税に繋がるのか解説していきます。

一括償却資産と通常の償却資産の大きな違いは、次の通りです。

一括償却資産

一括償却資産は、3分の1の費用が年間の減価償却費として算入する仕組みです。

通常の償却資産

通常の償却資産は、一度に減価償却費として算入する仕組みです。

つまり、一括償却資産は3年間にわたって必要経費として計上していくため、1年間にかかる所得税の損金計上額に変化が出ます。

一括償却資産として処理した場合、確定申告が不要なので節税に繋がるという仕組みです。

駐車場経営では固定資産税が負担になることも

土地や住宅の評価額によっては、所有者の負担になり得るのが固定資産税です。

せっかく駐車場経営という活用方法を見出しても、固定資産税の負担が大きければ運用に支障が出るかもしれません。

駐車場の稼働率が低い場合は、固定資産税に匹敵するほどの収入が得られない可能性も考えられます。

そのためアパート経営やマンション経営に比べると、駐車場経営にかかる固定資産税の負担は大きいといわれています。

これから駐車場経営を検討している人は、固定資産税を考慮した事業計画を立てることをおすすめします。

収益性が低く儲からない駐車場の場合には

駐車場経営は立地条件が悪いと安定した収入を得られない可能性もあります。

収益性が低いと見込まれる場合、次のような方法を検討してみましょう。

駐車場以外の方法を検討する

土地活用の方法は、駐車場経営だけではありません。次のように、様々な土地活用の方法から選択できます。

- アパート経営

- マンション経営

- 店舗経営

- コインランドリー経営

- トランクルーム経営

- 太陽光発電システムの設置

これらの他にも、老人ホームやグループホームといった介護系施設の経営も挙げられます。

ただし、それぞれの活用方法にメリットもあればデメリットもあります。

たとえば、太陽光発電システムを導入する場合、売電によって収入が得られます。その一方で、売電価格は年々下がっているのが現状です。

メリットとデメリットを考慮しつつ、場合によっては駐車場以外の活用方法も検討してみましょう。

駐車場としての経営が難しい場合、賃貸経営や店舗経営なども難しいのではないでしょうか。

そうなると貸農園(栽培に適した土作りが大変ですが)や看板設置、トランクルーム置き場、資材置き場などの利用に限られてしまいますし、利用希望者を探すのも大変です。

売却せずにあくまでも土地活用をしたいということでしたら、費用はかかりますが土地活用のコンサルティング(または、そのような事業も行っている不動産会社)に相談する方がよいと思います。

駐車場にしている土地の活用は専門家に相談しよう

すでに駐車場経営に乗り出している場合、収益性が低ければ他の活用方法に乗り換えるのも選択肢の一つです。

しかし、乗り換え方法を誤ると赤字になる可能性があるため、まずは土地活用の専門家に相談することをおすすめします。

土地活用に実績のある不動産会社を選ぶ

駐車場以外の活用方法を相談する場合、どこに相談すればよいかわからない人も多いのではないでしょうか。

土地の活用方法を相談する場合、土地活用に実績のある不動産会社を選ぶとよいです。

その土地の特性や周辺環境などをより理解しているため、これまでの土地活用の実績から最適な方法をアドバイスしてくれます。

土地活用に実績のある不動産会社を探す場合、次のような一括査定サイトの利用がおすすめです。

固定資産税をしっかり把握して駐車場を経営しよう

物件種別にかかわらず、固定資産税は一律ではありません。

さらに更地の固定資産税は高いという認識があったとしても、駐車場にしてしまえば節税できるとイメージするかもしれません。

しかし、駐車場は固定資産税の特例による軽減措置が設けられている「住宅用地」とは異なるため、更地と同じ税率が課税されます。

固定資産税の負担が大きいと感じた場合は、土地活用に実績のある不動産会社に早目に相談してみましょう。

土地のみの駐車場(平面)でしたら、ハイルーフ車が置けたり車以外のもの(バイクなど)が置けたりするメリットがあります。

月極契約できるように広告を出したり、不動産会社や駐車場専門の仲介業者などに依頼をして借りてくれる人を探してみたりするのも良いかもしれません。