※当記事はアフィリエイト広告を含みます。

住宅ローン減税は住宅を所有している人にとって、とても大きな節税対策です。

減税を受けるためには、1年目に確定申告を行う必要があります。

今回は住宅ローン減税を受けるために必要な書類や手続きを、詳しく解説していきます。

住宅ローン減税の必要性

住宅ローン減税とは、正式名称を「住宅借入金等特別控除」といい、住宅を購入した人が利用できる税金対策です。

日本に住んでいて所得がある人は、納税の義務があります。

会社に勤めている方は、会社が事前に皆さんの給料から税金を差し引いて税務署に支払っており、払いすぎた税金は年末調整という形で還付されるため、一般の会社員の人は確定申告をする必要がありません。

しかし、住宅を購入した人は「住宅ローン減税」という制度を利用し、自ら確定申告を行えば、所得を減らすことができます。

所得が減るとどんないいことが起こるか

皆さんが1年間一生懸命働いて稼いだお金は、所得として所得税や住民税、健康保険などの金額に大きく影響してきます。

この所得に対して、扶養家族や社会保険料の支払いなどの個人的な事情を考慮し、税金負担を減らすことができるのが税金控除と呼ばれるものです。

住宅ローン減税もこの税金控除の1つで、住宅を所有している人は必ずと言ってよいほど行うべき税金対策です。

住宅ローン減税を受けるためには、年収が3,000万円以下であったり、住宅ローンの期間が10年以上、床面積の制限がったりとさまざまな条件がありますが、長い目でみると、数百万円の控除を受けることができます。

例えば5,000万円の建物を35年ローンで組んで購入した場合に、単純計算でも500万円近い控除を受けることができ、借入金の約1%を還付してもらうことができます。

2年目以降の確定申告は不要

住宅ローン減税を受けるためには、1年目は自ら確定申告を行う必要があります。

確定申告は書類を集めて、税務署所定の用紙に記入をして提出をするので、手間がかかり、毎年行わなくてはならないと思うと気が引けてしまいますが、2年目以降は自分で確定申告を行う必要がなく、会社に必要書類を提出するだけで年末調整として還付されます。

1年目で確定申告を行うと、2年目は税務署から「住宅借入金等特別控除申告書」というものが送られてきます。

年末調整で必要になってくるので、大切に保管してください。

確定申告を行う方法

確定申告を行う1年目は提出する書類も多く、戸惑ってしまうことも多いと思いますので、1~2月のうちに税務署に行ったり、不動産登記簿謄本を取得したり、早めの行動をしましょう。

確定申告を行う方法は大きく分けて3つあります。

- 税務署に出向いて直接提出する

- 税務署に郵送で提出する

- 電子申請(e-Tax又は会計ソフト)で提出する

税務署に出向いて直接提出する

まず従来の方法ともいえる税務署に書類を持ち運んで提出する方法です。

こちらは自分の住所地の管轄である税務署に必要書類を直接持って行きます。

申告方法などを質問ができ、わからない点を一つずつ改善していくことができるので、間違えずに申告することができます。

しかし、確定申告の時期はとても混雑しており、待たされることや、必要書類がそろっていない場合に再度行く必要が出てきます。

税務署に郵送で申告する

自宅のパソコンなどであらかじめ書類を作成し、税務署に郵送する方法です。

わざわざ税務署に行く必要がなく、時間がかかりません。

税務署から申告書を入手して手書きでする方法もありますが、基本的には国税庁ホームページにある「確定申告等作成コーナー」で、書類を作成して印刷するだけで、簡単に書類を作成することができます。

電子申請で申告する

インターネット上で完結してしまう確定申告の方法です。

先ほど説明した「確定申告等作成コーナー」で書類を作成した後、「e-Tax」と呼ばれるシステムで提出します。

提出方法はマイナンバーカードを利用するか、税務署で発行されたIDとパスワードで申請を行います。

マイナンバーカードを使う場合には、別途読み込み用のICカードリーダー(又は対応スマートフォン)が必要になります。

IDとパスワードで申請する方法は、事前に税務署や自宅にて発行手続きを行う必要があります。

参考:確定申告書等作成コーナー/e-Tax(国税電子申告・納税システム)|国税庁

確定申告に必要な書類

住宅ローン減税を受けるために必要な書類を説明していきます。

購入した住宅によって変わってきますので、注意してください。

※電子申告する場合は、以下の書類はすべて提出が不要になりますが、e-taxで記入する際、情報として必要となることがあるので、用意はしておきましょう。

共通の書類

まずはどんな住宅でも必要となる書類から説明します。

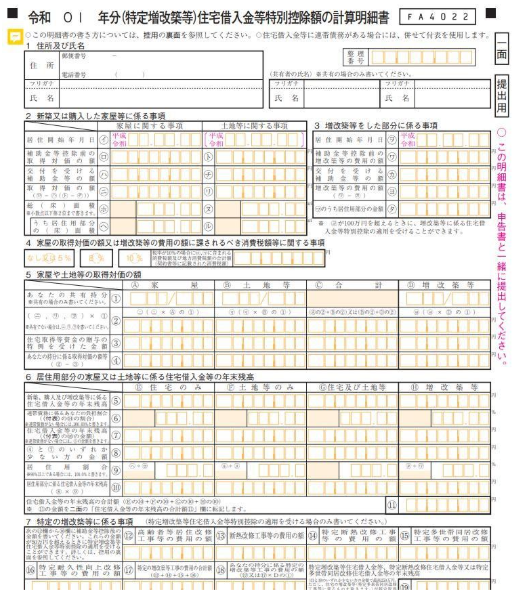

住宅借入金等特別控除額の計算明細書

国税庁のホームページから印刷することができます。

明細書には一面、二面があるので、記入漏れがないようにしてください。

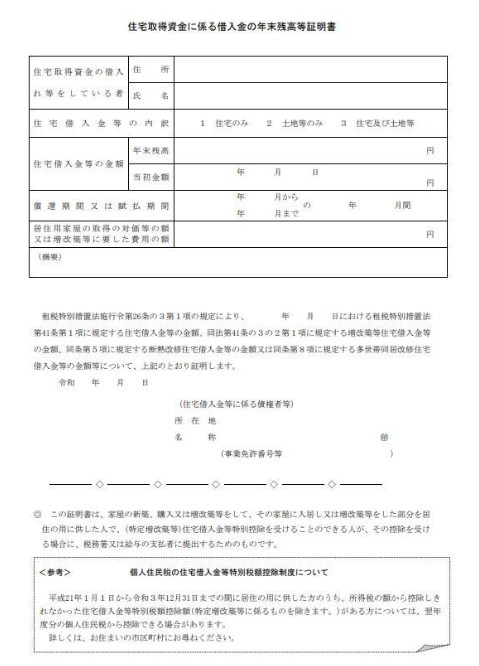

住宅取得資金に係る借入金の年末残高証明書

こちらは国税庁が公表している住宅取得資金に係る借入金の年末残高証明書の一例ですが、こちらは借入先の金融機関から送られてきます。

送られてくる時期は各金融機関によって異なりますが、借り入れた年の年内や年明けすぐに届くことがあります。

金融機関からの手紙はチェックするようにして、保管しておきましょう。

源泉徴収票

給与所得の源泉徴収票は勤務先から発行してもらいます。

本人確認書類

申告書を提出する際には、本人確認書類の写しが必要になります。

マイナンバーカードを持っている場合は、両面の写しで問題ありません。

マイナンバーカードを持っていない場合は、通知カードや、マイナンバーが記載された住民票及び運転免許証等の写しが必要になります。

住宅によって変わる書類

次に購入した住宅や借り入れの担保によって変わる書類を説明していきます。

自分に該当している項目をチェックしてみましょう。

敷地の取得に住宅借入がある場合

住宅ローンは建物だけではなく、建物を購入するために必要となる土地を先に購入するための借り入れも該当します。

そのため土地に関する情報も必要となるため、敷地が関係ない場合に比べて、少し書類が増えます。

- 敷地の取得年月日や取得対価の金額がわかる書類

・敷地の登記事項証明書・売買契約書の写し等

- 敷地の住宅借入が以下の住宅ローンである場合はそれを証明する書類

・家屋の新築前の2年以内に購入した敷地の借入金等

・家屋の新築前の3か月以内の住宅建築条件付きで購入した敷地の借入金等

・家屋の新築前の一定期間内の住宅建築条件付きで購入した敷地の借入金等

敷地の取得に住宅借入がない場合

借り入れに敷地が関係のない場合は、家屋に関する書類で足ります。

- 家屋の新築(取得)年月日、取得対価の額、床面積がわかるもの、特定取得等である場合にはそれがわかる書類

・家屋の登記事項証明書・請負契約書の写し・売買契約書の写し等

不動産登記簿謄本は法務局で取得することができます。手数料は480円~600円ほどです。

その他必要となる場合がある証明書類

説明した書類以外にも、特別な家屋であった場合に必要になる書類があります。

- 認定長期優良住宅である場合はその認定通知書等

- 低炭素建築物である場合はその認定通知書等

確定申告申請書

最後に忘れてはいけないのが、確定申告書の申請書です。

事前に用意した源泉徴収票をもとに、必要項目を記載していきます。

こちらは先ほど説明したように、国税庁から印刷する方法と、e-Taxで記入をして、印刷するか、電子申請するかで分かれます。

個人的には、e-Taxを利用して、説明通りに入力するほうが簡単だと思います。

郵送する方法であれ、電子申請する方法であれ、e-Taxを利用してみましょう。

参考:確定申告書等作成コーナー/e-Tax(国税電子申告・納税システム)|国税庁

2年目以降の年末調整の方法

1年目は多くの書類を準備して大変だったと思いますが、2年目以降は自分で確定申告を行う必要はなく、会社に提出する年末調整で済みます。

そのため書類の数はかなり減りますが、必要となる書類が一部変わりますので、こちらを説明していきます。

住宅取得資金に係る借入金の年末残高等証明書

1年目と同様、金融機関から送られてくる借入金の年末段階での残高証明書です。

そのまま提出すれば問題ありません。

年末調整のための(特定増改築等)住宅借入金等特別控除証明書及び控除申告書

確定申告を行った年の10月ごろ、税務署から9年分(以降控除が受けられる年分)まとめて送られてきます。

例えば2021年の3月に確定申告を行った場合、2021年の10月ごろに届きます。

事前に確定申告で記載した内容が印字されているので、万が一なくしてしまった際には、税務署に再交付を申請する必要があります。

再交付の方法は国税庁の再交付のページを確認してください。

今まで控除を受けていなかった場合

金融機関や税務署からの情報で住宅ローン減税を申請している人が多いと思いますが、万が一忘れていた場合でも、確定申告を行うことにより、5年分であれば遡って還付することができます。

その際には、申告したい年度の残高証明書や源泉徴収票が必要となる場合があるので、保管していなかった場合には、金融機関や会社に発行できるか問い合わせてみましょう。

繰り上げ返済を行った場合は注意

繰り上げ返済を行った方は注意が必要です。

金融機関から送られてくる「住宅取得資金に係る借入金の年末残高証明書」はあくまで予定額を算定した金額になります。

年末調整までの10月以降に繰り上げ返済をした場合、送られてくる書類上の残高と実際の残高が異なってきます。

そのため、繰り上げ返済を行った場合には、残高証明書の再交付を行ってください。

まとめ

いかがでしょうか?今回は住宅ローン減税を受けるための確定申告を年末調整について説明しました。

毎年しっかりと書類を提出すれば、借入金額の1%も還付される節税対策なので、面倒だと思わず、準備をしましょう!

金利が低い住宅ローンと審査が通りやすい住宅ローンをランキング形式にしてまとめました。住宅ローンを検討している人は、ぴったりな住宅ローンが見つかるはずなのでチェックしてみてください。