※当記事はアフィリエイト広告を含みます。

住宅購入時に活用する住宅ローン。様々な種類があり、結局何が良いのかと迷ってしまう人もいるでしょう。

しかし住宅ローンを適当に選んでしまうと、総支払額に数百万円の差が生まれる場合や、納得のいく保障内容が付帯していないという場合も考えられます。

そこで今回は、住宅ローンの選び方や金利の種類を初め、金利が低い住宅ローンと審査が通りやすい住宅ローンをランキングにして紹介していきます。

フラット35を利用するなら!

【頭金なしでも申し込みできる】

住宅ローン選びで迷っているのであれば、ARUHIの住宅ローンを検討してみてはいかがでしょうか。フラット35で14年連続シェアNo.1の実績があるため、あなたに適している固定金利の住宅ローンを提案してくれます。さらに条件を満たすことができれば頭金なしで諸費用なども一部借入できるので、初期費用を抑えたい方にとっておすすめです。

※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

失敗を防ぐための住宅ローンの選び方

「住宅ローン選びで失敗したくない」と考えている人もいるでしょう。

この段落では、知っておきたい住宅ローンの選び方3つを説明していきます。

低い金利を選ぶ

当たり前ではありますが、なるべく低い金利の住宅ローンを選びましょう。

なぜなら、金利が0.5%異なるだけで総支払額が数百万円も変わってくる可能性があるからです。

例えば、5,000万円を35年ローン、年間金利1%と0.5%で借り入れをした時の総支払額を計算してみましょう。

年間金利1%で借り入れをすると、総支払額は約6,400万円です。

年間金利0.5%で借り入れをすると、総支払額は約5,900万円です。

単純計算ではありますが、金利がたった0.5%異なるだけで、総支払額に約500万円の差が開きます。

そのため、なるべく低金利の住宅ローンを選択しましょう。

複数の銀行を比較する

「銀行なんてどこも同じでしょ?」と考える人もいるでしょう。

しかし、銀行によっても住宅ローンの内容が異なるため注意が必要です。

自動販売機とスーパーをイメージしてもらえると想像が湧きやすいのではないでしょうか。

例えば、500mlのお茶を購入するとしましょう。

基本的に自動販売機では160円ですが、スーパーでは98円で売られています。

このようにA銀行とB銀行では、金利や手数料などが異なる場合もあります。

そのため借り入れは、なるべく複数の銀行を比較するようにしましょう。

保障内容を確認する

住宅ローンの借り入れをする場合、多くの銀行では団体信用生命保険(団信)と呼ばれる生命保険への加入を条件としている傾向があります。

団体信用生命保険とは、住宅ローン債務者が一定条件のもと死亡した場合、残りの住宅ローンを0円にする保険です。

しかし、団体信用生命保険ではカバーできない部分があります。

そのため銀行によっては、様々なリスクに備えるオプションを用意している場合があります。

ただ、同じようなオプションでも銀行によって内容が異なる可能性があるため、自分が必要としている保障があるか必ず確認しましょう。

住宅ローンは2つの金利から選択できる

「住宅ローンの選び方で金利に注意しなければいけないと分かったが、金利は1種類ではないのか?」と考えている人もいるでしょう。

実は2種類の金利が存在します。この段落では、金利の種類と特徴について説明していきます。

変動金利

変動金利とは、適用されている金利が定期的に変更される金利タイプです。

メリットは、もう1つの金利タイプよりも金利が低く設定されていること、金利が下がれば下がるほど総返済額が減ることの2つが挙げられます。

注意点は金利が上がった場合、総返済額が増えることです。

基本的にどれだけ金利が上昇しても、見直し後の金利は前回の1.25倍までしか上がらないという決まりがあります。

そのため、いきなり適用金利が前回の3倍、5倍になることはありません。

総返済額が増えても、問題なく対応できる資金がある人は検討してみたい金利タイプです。

固定金利

固定金利はさらに細かく「固定金利期間選択型」と「全期間固定金利型」の2種類に分けられます。

固定金利期間選択型は、3年・5年・10年などあなたが選択した期間は金利が固定される金利タイプです。

全期間固定金利型は、返済完了まで金利が固定される金利タイプでフラット35が有名です。変動金利に比べて金利が高く設定されていますが、将来の金利に左右されず返済計画が立てやすいといったメリットがあります。

子どもの養育費や教育費など、将来の見通しが不明確であるため、リスクはできる限り避けたいという人は検討してほしい金利タイプです。

住宅ローンの借入ができる金融機関の違い

「金利については理解したが、銀行の違いは何があるのか?」と考えている人もいるでしょう。

この段落では、銀行の種類や特徴について説明していきます。

メガバンク

メガバンクとは、三菱UFJ銀行や三井住友銀行など巨大な資産を保有している銀行、もしくは銀行グループです。

他の銀行に比べると、住宅ローンの審査が最も通りやすい傾向にあります。

借り入れを行う金融機関で銀行口座を所有していると、キャンペーンを紹介してもらえる可能性もあるのです。

地方銀行

地方銀行は、各都道府県に本店を置いている銀行です。

メガバンクに比べて、住宅ローンの融通が利きやすく、金利も低い傾向があります。

ネット銀行

ネット銀行は、店舗を持たずにインターネット上でお金のやり取りを行う銀行です。

対面相談ができない、審査が厳しめ、書類の不備に気づきにくいという注意点がある一方、メガバンクよりも金利が低い、審査結果の反映が早いというメリットがあります。

信託銀行

信託銀行は通常の銀行業務のほか、個人や法人から預かった資産を管理・運用している金融機関です。

諸費用や金利が高い分、審査はメガバンク並みに通りやすい傾向があります。

ノンバンク

ノンバンクとは銀行以外の金融機関を指し、お金を貸すような与信業務をメインにしている金融機関です。

金利が高い傾向にありますが、融資スピードは早いことが特徴です。

おすすめの住宅ローン

ここでは、不動産高く売れるドットコム編集部が、独自の採点で、おすすめの住宅ローンを紹介していきます。

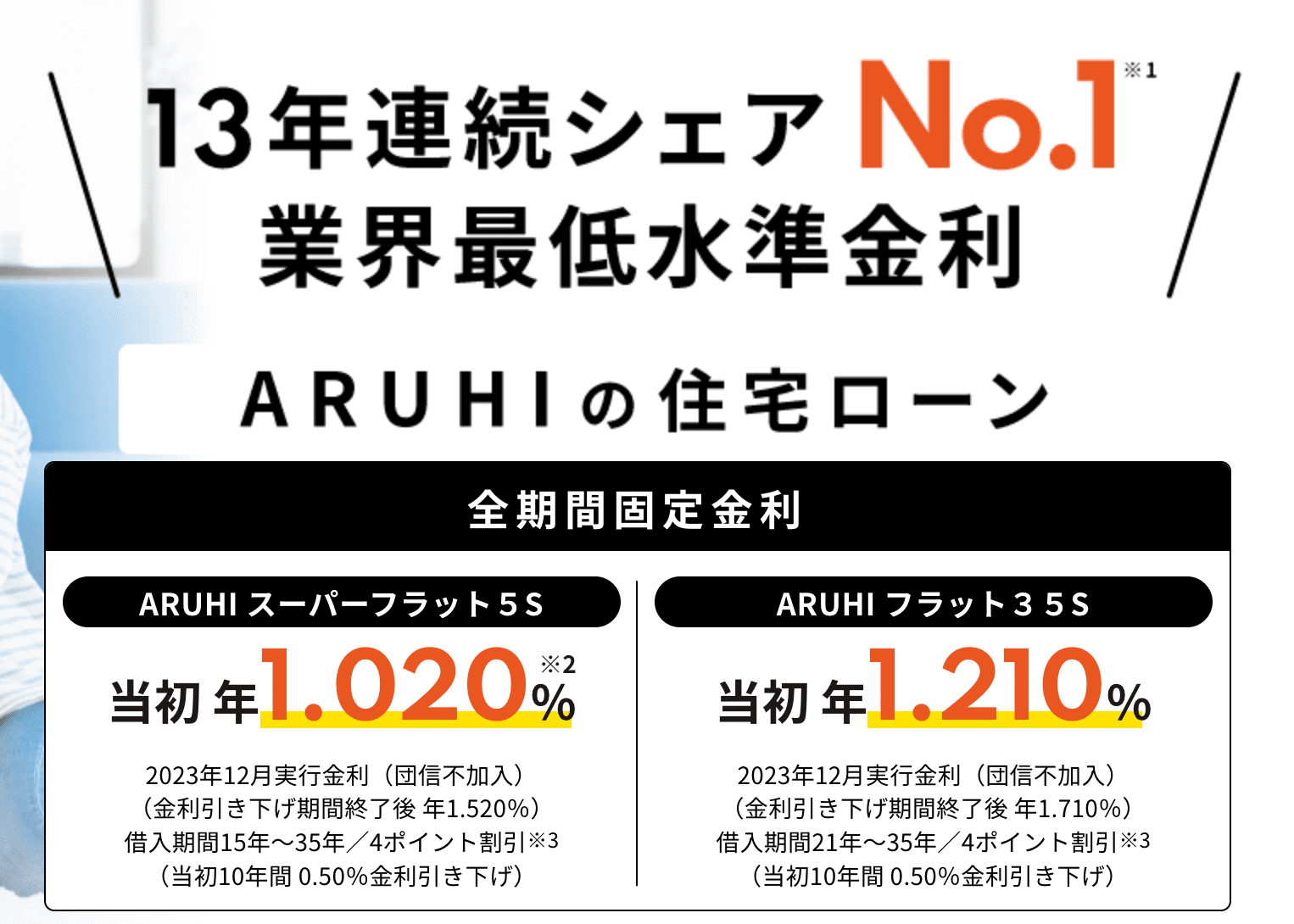

ARUHI住宅ローン

テレビCMでもお馴染みなSBIアルヒ株式会社が提供する住宅ローン「ARUHI住宅ローン」は、様々なプランが選べるため、人生計画に合わせたローンが見つかりやすいです。

また、団体信用生命保険や全疾病保障など、返済中の万が一の場合でも安心の保証オプションもあります。

Webからのお借り入れで、事務手数料(通常2.2%)がご融資金額 × 1.1 % (消費税込)になるので、住宅ローンを検討している方は問い合わせてみてはいかがでしょうか。

※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込)

auじぶん銀行住宅ローン

auじぶん銀行住宅ローンは、収入が一定以上あれば個人事業主の方でも審査に通りやすい住宅ローンと言われています。

仮審査の結果が最短翌日で届き、保障も手厚いのが特徴的です。

また、ARUHI社経由で申し込むこともできますので、色々比較したい時に便利です。

ソニー銀行住宅ローン

ソニー銀行の住宅ローンは、オリコン満足度1位を10年連続で獲得しています。

支持されていると考えられる理由は、7つの手数料が無料であること、団体信用生命保険が充実していること、金利や諸費用が他社に比べて安いことの3つが挙げられます。

こちらも、ARUHI社経由で申し込むことができますので、ぜひご参考にしてください。

三菱UFJ銀行「住宅ローン」

三菱UFJ銀行の住宅ローンは、店舗に出向く必要がなく、インターネットで申し込むことが可能です。

三菱UFJ銀行は、住まいと家族を守る「7大疫病保障付住宅ローン ビッグ&セブン(Plus)」といった商品も付帯しています。

がんや脳卒中、糖尿病や慢性腎不全などを含めた7つの病気に備えられます。

金利が安い住宅ローンランキング

「新規で借り入れをする際、どこの金融機関だと低金利で貸してくれるのか?」と考えている人もいるでしょう。

この段落では変動金利と固定金利別に、金利が低い住宅ローンを1位から5位のランキングにして紹介していきます。

変動金利が安い住宅ローン

2023年2月時点の変動金利の相場は、約0.4%~0.7%です。

| 銀行名 | 年間金利 | 事務手数料 | 保険事務手数料 |

|---|---|---|---|

| イオン銀行 | 0.380% | 元金×2.2% | 0円 |

| PayPay銀行 | 0.349% | 元金×2.2% | 0円 |

| auじぶん銀行 | 0.289% | 元金×2.2% | 0円 |

| SBIマネープラザ | 0.320% | 元金×2.2% | 0円 |

| ソニー銀行 | 0.397% | 元金×2.2% | 0円 |

固定金利が安い住宅ローン

固定金利は、3年・10年・20年・35年の4つに分けて金利が低い住宅ローンをランキング形式にして紹介していきます。

3年固定金利

2023年2月時点の3年固定金利の相場は、約0.4%~1%です。

| 銀行名 | 年間金利 | 事務手数料 | 保険事務手数料 |

|---|---|---|---|

| SBIマネープラザ | 0.340% | 元金×2.2% | 0円 |

| SBI新生銀行 | 0.750% | 元金×2.2% | 0円 |

| auじぶん銀行 | 0.850% | 元金×2.2% | 0円 |

| PayPay銀行 | 0.950% | 元金×2.2% | 0円 |

| ソニー銀行 | 0.987% | 44,000円 | 0円 |

10年固定金利

2023年2月時点の10年固定金利の相場は、約1%~1.3%です。

| 銀行名 | 年間金利 | 事務手数料 | 保険事務手数料 |

|---|---|---|---|

| ソニー銀行 | 0.945% | 元金×2.2% | 0円 |

| auじぶん銀行 | 1.035% | 元金×2.2% | 0円 |

| SBI新生銀行 | 1.050% | 0円~ | 0円 |

| PayPay銀行 | 1.050% | 元金×2.2% | 0円 |

| SBIマネープラザ | 1.370% | 元金×2.2% | 0円 |

20年固定金利

2023年2月時点の20年固定金利の相場は、約1.5%~2%です。

| 銀行名 | 年間金利 | 事務手数料 | 保険事務手数料 |

|---|---|---|---|

| SBI新生銀行 | 1.450% | 0円~ | 0円 |

| auじぶん銀行 | 1.555% | 元金×2.2% | 0円 |

| ソニー銀行 | 1.867% | 元金×2.2% | 0円 |

| SBIマネープラザ | 1.890% | 元金×2.2% | 0円 |

| PayPay銀行 | 2.070% | 元金×2.2% | 0円 |

35年固定金利

2022年1月時点の35年固定金利の相場は、約1.6%~2%です。

| 銀行名 | 年間金利 | 事務手数料 | 保険事務手数料 |

|---|---|---|---|

| SBI新生銀行 | 1.650% | 55,000円~ | 0円 |

| 住信SBIネット銀行 | 1.680% | 元金×1.1% | 0円 |

| ARUHI | 1.680% | 元金×1.1% | 0円 |

| SBI新生銀行 | 1.700% | 55,000円~ | 0円 |

| SBIマネープラザ | 1.990% | 元金×2.2% | 0円 |

各ローンの最新の金利は参考URLをご確認ください。

フラット35を利用するなら!

【頭金なしでも申し込みできる】

住宅ローン選びで迷っているのであれば、ARUHIの住宅ローンを検討してみてはいかがでしょうか。フラット35で14年連続シェアNo.1の実績があるため、あなたに適している固定金利の住宅ローンを提案してくれます。さらに条件を満たすことができれば頭金なしで諸費用なども一部借入できるので、初期費用を抑えたい方にとっておすすめです。

※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

住宅ローンのランキングを参考にしてみよう

住宅ローンと言っても様々な種類が存在します。種類が多すぎるあまり「しっかり選べるか不安」と考えている人もいるでしょう。

その場合、今回まとめた「金利が安い住宅ローンランキング」と「審査が通りやすい住宅ローンランキング」を参考にしてみてください。

また、他の世帯がいくらくらいの住宅ローンを払っているか気になる方は、以下記事が参考になりますよ。

参考:住宅ローンはみんないくら払ってる?平均額や年収1,000万円世帯の返済額目安、決め方のポイントを紹介|@next

同時に、最低限「金利と保障内容」に注目することで、きっとあなたに合う住宅ローンを選択できるはずです。

ほかにも、住み替え住宅ローンを検討してる方は、下記の記事をご覧ください。

住宅ローンの残債がある物件は、売却によってローンを完済しなければなりません。しかし、売却後にローン残債があっても、住み替えローンを利用すると、住み替えは可能となります。住み替えローンについての知識を深め、賢く利用しましょう。