※当記事はアフィリエイト広告を含みます。

今後、不動産の資産運用を考えているという方もいるのではないでしょうか。

失敗しないためには、不動産の資産運用についての情報を理解しておきましょう。

ここでは、不動産の資産運用の方法やメリット、様々なリスク、失敗を避けるためのコツなどを項目ごとに紹介していきますので、ポイントをチェックしていきましょう。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

不動産で資産運用する3つの方法と利回り

まず、不動産で資産運用する方法はいくつかあります。1つずつ確認していきましょう。

また、それぞれの利回りについてもみていきます。利回りとは、投資した金額に対する収益の割合のことです。

ここで紹介する不動産の資産運用の方法は以下の3つです。

賃貸経営

1つ目の方法は、賃貸経営です。賃貸経営とは、アパートやマンションを経営して、家賃収入を得る方法です。

この方法のメリットは、入居者がいれば(空室がなければ)、継続して安定した収入を得られるということです。

利回りについてケース別にみていきましょう。

アパート経営での利回りは5%~11%ほどです。

これは、都心部かどうかなどで変わってきますが、都心部だと5%程度で、都市の中心から離れていくと高くなるという傾向があります。

次に区分所有マンションの賃貸の場合です。東京都では5%程度となっています。

こちらもアパートの場合と同様に、都心から離れると利率が高くなる傾向があります。

戸建賃貸の利回りは10%超えを期待できます。

戸建賃貸の利回りがよい理由は、1棟もののアパートやマンションは、建設費用や購入費用が大きくなってしまうのに比べ、戸建の場合は、中古の戸建てを安く購入して、戸建ということで高めの賃料で貸し出すことができるためです。

戸建物件で不動産投資を成功させるコツは、いかに安く物件を購入できるかにかかっています。

古くても安い物件を購入して、あまり費用をかけずにリフォームやリノベーションして貸し出すことによって、高い利回りを得られる可能性が高くなります。

不動産の売買で利益を狙う

2つ目は不動産の売買です。

不動産の売買で利益を得るというのは、土地や家、マンションなど、これから値段が上がりそうな物件を購入し、その物件が値上がりしたり、景気によって不動産全体の値段が上がったりしたときを見極めて売却して利益を出すことです。

この売却益を狙う資産運用は、価値が短期間で大きく変動するものではないので、一獲千金は狙うというものではないでしょう。

しかし、中長期的にみて、今後地価が上がるかどうかを見極める必要はあります。

この場合の利回りは4%~7%といわれています。

不動産の投資会社で運用をする

3つ目の方法は、不動産の投資会社での運用です。

これはアパート経営などとは違い、不動産を持ち続けることによるリスクを避けられるというメリットがあります。

ここで具体的な方法として、REITを紹介します。

REITとは、投資者がREITを通じて間接的に物件のオーナーとなり、プロが運用した成果を配当として受け取ることができるというものです。

取引所に上場しているので、株式のように投資ができますが、不動産への直接投資との違いは、少額で投資ができること、物件の取得、運営、管理は専門家が行うこと、分散投資が可能で流動性も高いことなどがあります。

実際のREITのサイトの銘柄ランキングでは、それぞれの利回りも記載されています。

高いものだと5%以上の儲けになるものもあるので、注目してみましょう。

不動産が資産運用方法としておすすめの理由

次に、不動産での資産運用がおすすめの理由を紹介していきます。ポイントは以下の4つです。

- ローンを組むことで少ない資金で始められる

- 継続して不労所得を得られる

- 所得税や相続税の節税ができる

- 現金を持つよりインフレ対策になる

ローンを組むことで少ない資金で始められる

すべて自己資金で不動産を購入するのは大変です。

しかし、融資を受けてローンを組むことによって、自己資金が少なくても不動産を購入することができます。

実際に不動産を売買するときの事務手数料や登記手数料分は必要ですが、不動産の購入費用をローンにすることで、手元の資金が少なくても不動産投資を始められます。

もちろん利息などは発生するので、ローンを使用する際は利回りなど他の条件と合わせ、トータルの利益と月々の返済額を考えた上で、慎重に計画を立てるようにしましょう。

投資用物件を購入するためのローンは、住宅を購入するためのローンよりも金利が高くなります。

いろいろな金融機関の投資用物件のローンを比較して、金利や手数料も含めて自分に適した商品を選ぶようにしましょう。

継続して不労所得を得られる

不動産の資産運用をすることで、継続して不労所得を得られるというメリットがあります。

アパートでもマンションでも、オーナーが管理会社と契約していることがあります。

自主管理しているオーナーもたくさんいますが、契約することで賃貸の管理をその管理会社に任せることができます。

管理会社が賃貸の管理をしてくれるということは、自分の本業を続けたまま、賃貸経営をすることができます。

大変な管理業務を管理会社に委託することで、副業として賃貸経営をすることが可能です。

このように、本業とは別に安定した収入を得られるというのは、大きなメリットです。

しかし、管理を委託する場合は、その費用がかかることも考慮しておく必要があります。

所得税や相続税の節税ができる

不動産で資産運用をすることで、ローンの金利や固定資産税を不動産所得から経費として差し引くことができるので、所得税の節税ができます。

株式などの相続をする場合は時価で税金が決まりますが、不動産の資産運用は実勢価格の70~80%で評価されることが多いので、相続税についても節税効果があります。

また、不動産の資産運用がうまくいかず赤字になってしまったとしても、損益通算で節税ができます。

税金の観点からも不動産の資産運用はメリットがあるといえます。

現金を持つよりインフレ対策になる

将来的にみても不動産の資産運用はメリットがあります。なぜかというと、インフレ対策になるからです。

現金は、千円札なら千円、1万円札なら1万円というように、いつでも額面通りの価値しかありません。

よって、インフレで物価が上昇した際、貨幣価値が目減りしてしまいます。

しかし、不動産の場合は、物価の上昇とともに不動産価値も上がります。

賃貸経営でも同様に、家賃を上げるなどの対策をとることができます。

このような理由から、不動産の資産運用はインフレ対策になると言えます。

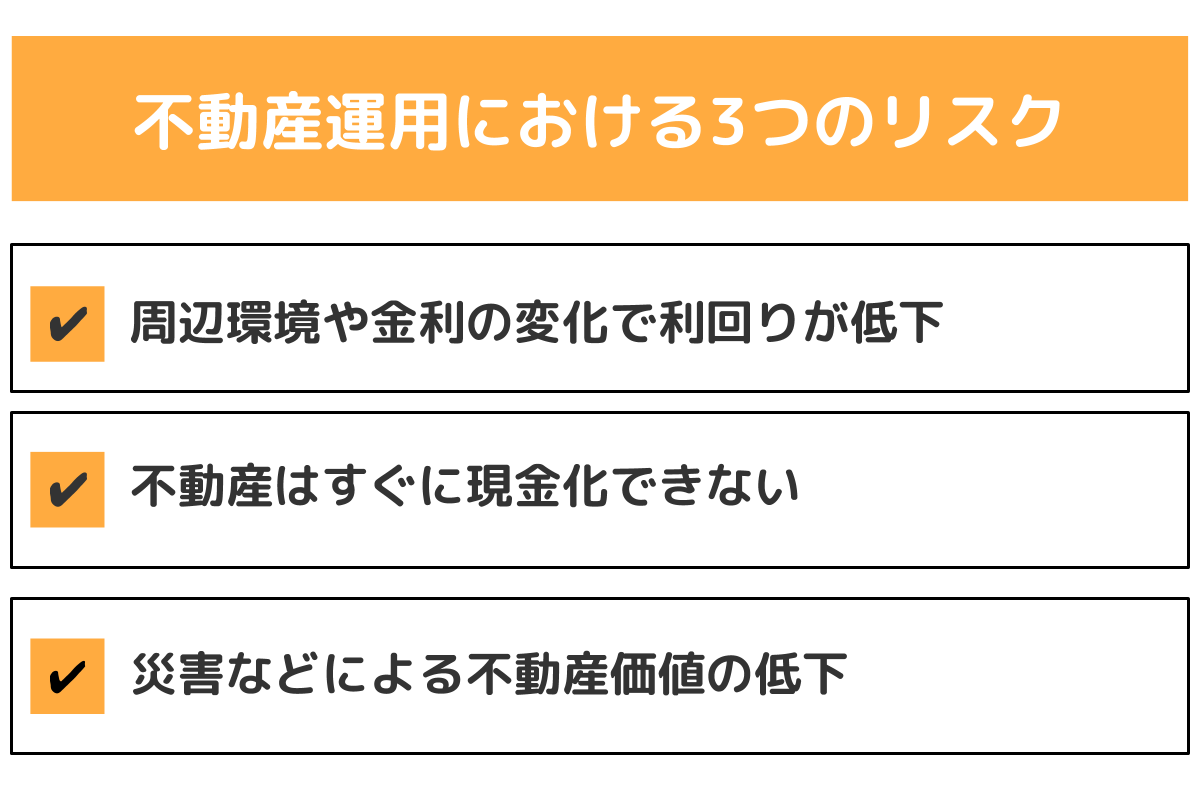

不動産での資産運用は3つのリスクも視野にいれておこう

不動産での資産運用はメリットもありますが、リスクもあるということを理解しておきましょう。

ここでは、そのリスクについて以下の3つを紹介していきます。

リスクを理解したうえで、不動産の資産運用をどのようにするべきか考えるとよいです。

周辺環境や金利の変化で利回りが低下

1つ目のリスクは、周辺環境や金利の変化による利回りの低下です。

不動産の価値は、周りの環境などにも左右されます。

例えば、大学の近くで学生をターゲットに賃貸アパートを経営していた場合、その大学が移転すれば、空室リスクが増えてしまうということが考えられます。

空室が続くと家賃収入が減る分、ローンの支払いなどが負担になります。

また、ローンの金利には固定金利と変動金利がありますが、一般的に固定金利のほうが金利が高くなるので、変動金利を利用するケースが多いです。

しかし、変動金利は景気の変化に伴い金利が変動します。

インフレの時は金利が上昇してしまうので、変動金利だとトータルでの支払いが増える可能性があるということを覚えておきましょう。

不動産はすぐに現金化できない

2つ目のリスクは、不動産はすぐに現金化できないということです。

不動産は流動性の低い資産といわれています。

流動性とは、自由に現金化できるかどうかということです。

不動産は現金のようには扱えません。

不動産を売却して現金化する場合、手元にお金が入るまで数か月はかかります。

現金化する場合は、いつ現金化したいのかをあらかじめ決めておくとよいです。

災害などよる不動産価値の低下

3つ目のリスクは、災害などによる不動産価値の低下です。

地震や津波で建物が倒壊したり、火災が発生したりするなど、様々な災害が起きることを想定しなければなりません。

また、復旧には多額の費用が掛かります。

ハザードマップで災害の起きやすい地域を調べるなどの対策はできますが、どれほど備えても、100%未然に防ぐのは難しいです。

また、戸建の場合だと、老朽化によってあまり大きくない災害でも倒壊してしまう可能性もあります。

災害自体を防ぐことはできないので、災害のリスクに備えるには保険に入っておくことが大切です。

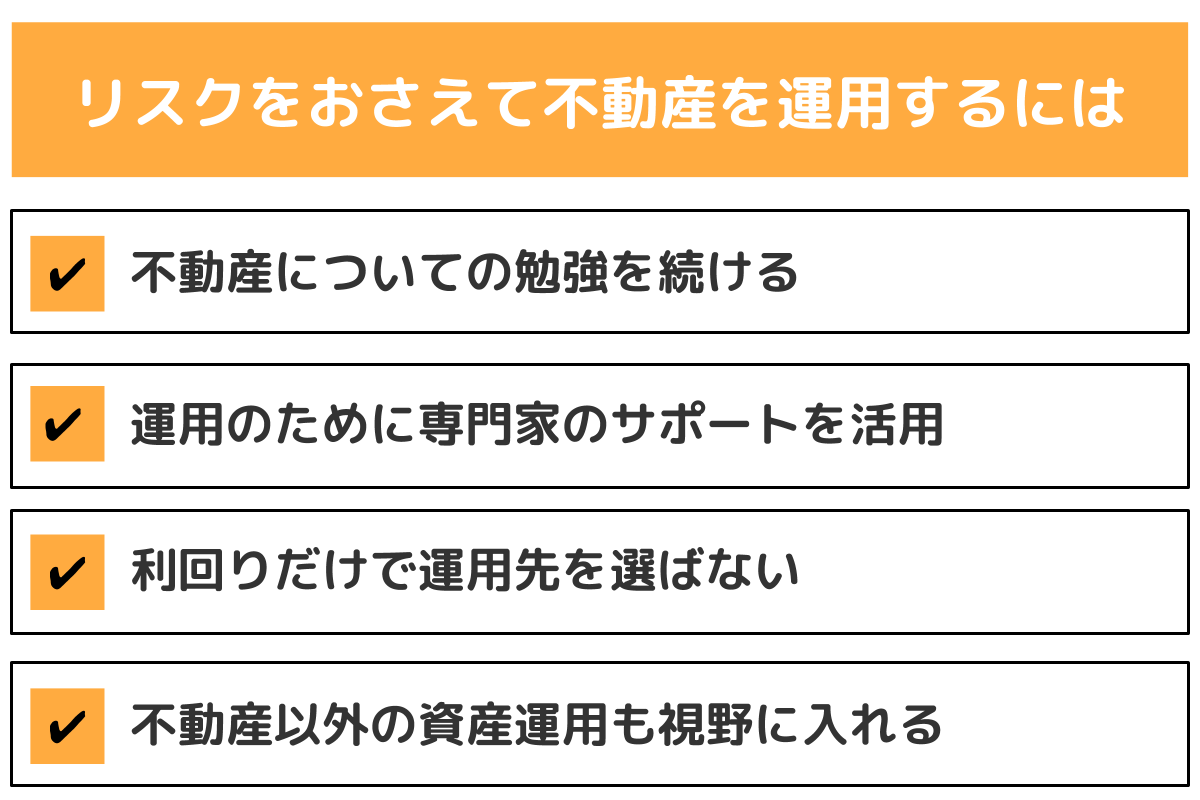

リスクをおさえて不動産を運用するには

不動産の資産運用ではリスクがあることを理解したうえで、そのリスクを抑えて運用するためのポイントを紹介します。

不動産についての勉強を続ける

不動産の資産運用をするうえで、正しい知識を身に付けておくことはとても大切です。

そのために、不動産についての勉強を続けていきましょう。

”続ける”というのがポイントです。なぜなら、社会制度や経済情勢はいつまでも同じではないからです。

勉強するべき内容は、法律や税金、地域の情報、不動産の管理、宣伝など様々です。

これらは書籍やインターネットで勉強することができます。

また、セミナーなどに参加して、知識のある人に実際に教えてもらったり、わからないことを質問したりするのもよいです。

運用のために専門家のサポートを活用

不動産で上手に資産運用をするには様々な知識が必要になるので、専門家のサポートを活用するというのもひとつのコツです。

ここでは、どのようなことに対し、どの専門家に頼るとよいかということを2つ紹介します。

不動産の売買には一括査定サイト

1つ目は、不動産の売買には一括査定サイトを利用するということです。

一括査定サイトを利用することで、手軽に最新の相場を調べることができます。また、優良な売却先が見つかりやすいという利点もあります。

賃貸経営は信頼できる管理会社に任せる

2つ目は、信頼できる管理会社に賃貸経営を任せるということです。

会社全体の実績が良ければ信頼できるとは限りません。

その会社が自分の持つ不動産の地域に詳しいかどうかというのも、空室リスクを避けるためには重要です。

また、会社や営業所の雰囲気、担当者の接し方なども信頼できる会社かどうかを見極めるポイントです。

担当者と信頼関係を築けるかなどもチェックして契約しましょう。

どの程度まで賃貸経営や管理業務を任せるのかによって、費用が大きく違ってきます。

すべてお任せにしてしまうと、家賃収入がほとんど残らない場合もあります。

自分でできることとできないことをしっかりと判断して、できるだけ費用を抑えるようにすることをおすすめします。

利回りだけで運用先を選ばない

資産運用をする際、利回りが何%かというのは重要な指標です。

しかし、利回りだけで運用先を選ぶことは避けましょう。

利回りにはある特徴があります。それは、都心では低く、都心から離れるにつれて高くなっていくということです。

アパートかワンルームマンションかという物件の形態や、木造か鉄筋かという建物の構造にもよりますが、基本的には都心部で5%程度、地方では10%を超えるものもあるという傾向があります。

利回りだけを見て地方の物件を選んだら、入居者がなかなか現れずに空室が続いてしまい、結果として満室時の利回りを大きく下回るということが起こる可能性もあります。

運用先の物件の周辺は、将来も含めて立地が恵まれているかなど、利回り以外の部分にも注目して総合的に判断しましょう。

また、運用先の物件を選ぶ際、安易に条件を緩めると思うように運用できない場合があります。なかなか条件に合う運用先が見つからなくても、妥協せずに探すことが大切です。

不動産以外の資産運用も視野に入れる

リスクを抑え運用するには、不動産以外の資産運用も視野に入れるようにしましょう。

不動産以外の資産運用を選ぶ際は、株や債券など、不動産とは違う値動きをするものに運用資金を回すことで、リスクを分散させることができます。

どのような種類の資産運用にもリスクはあります。

しかし、ほかの方法の資産運用も併用することで、その可能性は小さくなります。

また、もし一方がうまくいかなかったとしても、もう一方が機能していれば損失をカバーすることもできます。

準備をして不動産の資産運用で不労所得

不動産の資産運用についていくつかの項目に分けてみてきました。

不動産の資産運用には、継続して不労所得が得られる、節税効果があるなどのメリットもあります。

しかし、流動性の低さや災害などのリスクもあります。

それらを理解したうえで、正しい知識を身に付け、しっかり準備をして、不動産の資産運用で不労所得を得られるようにしましょう。

不動産投資については、こちらの記事でも詳しく紹介しています。合わせて読んでみてください。

資産運用の1つとして不動産投資を始めてみたい。しかし挑戦した人がみんな成功するほど甘くはありません。成功率はどのくらいなのか、どうしたら成功率を高められるのかを知っておけば、無用なリスクを抱えることなく不動産投資を続けることができます。