※当記事はアフィリエイト広告を含みます。

不動産投資に興味があっても、アパートやマンション一棟を建てたり購入したりすることは、かなりの額の初期費用が必要になるのでおいそれとは手が出せないでしょう。

しかし、戸建住宅を安く購入して賃貸に出す不動産投資の方法ならば、初期費用のハードルはかなり下がります。

ここでは低予算でも始めやすい「戸建投資」について、具体的な方法やそのメリットとデメリット、成功させるためのポイントなどを詳しくまとめました。

不動産投資や戸建投資に興味のある人は、ぜひ参考にしてみてください。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

戸建投資とは

資産運用の方法の1つに不動産投資があります。

不動産投資は、購入した不動産で賃貸収入を得るか、より高い値段で売って売却益を得ることで利益を出します。

その不動産投資の中でも「一戸建て住宅」に投資対象を絞った方法が戸建投資です。ここでは戸建投資について説明します。

安い戸建に付加価値をつけて家賃収入

戸建投資では、築年数が経過した物件や、設備や内装が古くてそのままでは住めない物件など、安い物件を購入し、リノベーションなどで付加価値をつけてから貸し出して、家賃収入を得ることが多いです。

家賃収入で、物件の購入価格以上の利益を得ることができれば、投資で失敗しマイナスになると言う事態はなくなります。

また、物件を売却してその分の利益を得ることもできます。

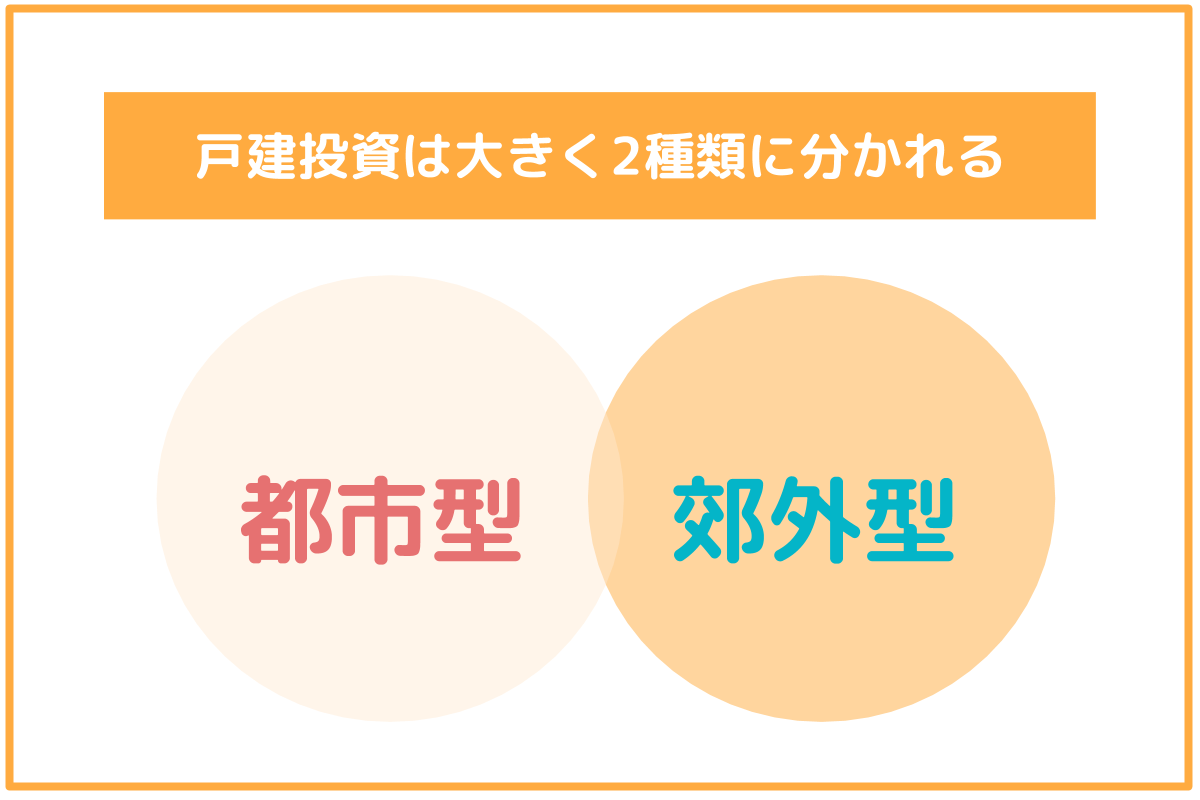

2種類の戸建投資のタイプ

戸建投資には大きく分けて都市型、郊外型の2つのタイプがあります。

戸建投資として話題に上がるのは郊外型が多いですが、都市型についても知っておくことで戸建投資の選択肢が広がるでしょう。

都市型

都市型は、関東では一都三県の中心部の駅から徒歩圏にある物件が中心になります。

安さ重視で、一般的にデメリットとなる再建築不可の物件や借地に立っている物件でも投資対象になることが多いです。

建物の延べ面積は30㎡台から検討対象となり、物件価格とリフォーム代を合わせて1千万円前後に収めることが出来れば高収益を期待できます。

都市部の場合、どうしても土地代が高くなるので、低価格で利回りの良い戸建を探すのは至難のわざです。

それゆえ、区分所有のマンション投資を行うことが多くなりますが、マンションと違い、戸建には価値が変わりにくい土地があるという強みがあります。

あせらずに根気よく物件を探すことをおすすめします。

郊外型

郊外型は、都市型以外の立地の物件です。駐車場の確保ができる物件で、延べ面積が50㎡台からが投資対象になることが多いです。

郊外型の場合、都市型と違い基本的に土地の所有権と再建築可能な物件が対象になります。

物件価格とリフォーム代を合わせて500万円前後に収めることができれば、高収益を期待できます。

戸建投資での利回りの相場

物件の購入金額に対する1年で得られる収益の割合を利回りといいます。戸建投資の利回りの計算方法は2つです。

想定利回り(表面利回り)

管理費や税金などの経費を含めずに計算した利回りのことで、計算式は次のようになります。

- 1年間の家賃収入÷物件価格×100

想定利回りと表面利回りの違いは、想定利回りは、将来得られるであろう家賃を想定し算出された利回りのことで、表面利回りは、実際に賃貸している家賃から算出した利回りのことです。

物件を探す際に利回りが表記されているときは、基本的にこの2つのどちらかが書かれています。

想定利回りと表面利回りは、戸建投資の時は結果が変わらないのでまとめましたが、他の不動産投資の場合は結果が変わるので、きちんと理解したい場合は調べてみるとよいです。

実質利回り

管理費や税金などの経費を含めて計算した利回りのことで、計算式は次のようになります。

- (1年間の家賃収入ー1年間の維持管理経費)÷物件価格×100

戸建投資の場合、表面利回りの平均相場は8%程度(新築)~16%(中古)が多いです。

区分マンションの1室投資が3%~4%前後(新築)、6%前後(中古)、アパートの1棟投資が6%前後(新築)~8%前後(中古)ですので、それらと比べて戸建投資は利回りが高めであることがわかります。

戸建投資にかかるコスト

戸建投資にかかるコストは、物件の購入価額以外に、不動産購入時にかかる費用と運用していく上でのランニングコストがあります。

不動産購入時にかかる費用は、大体物件の購入価格の10%ほどになります。内訳は以下のようなものがあります。

- 仲介手数料

取引の仲介を依頼した不動産会社に支払う売買契約の成功報酬です。

- 登記費用(登録免許税と司法書士手数料が含まれる)

不動産登記などを依頼した場合に発生します。

- 固定資産税・都市計画税

どちらも1月1日の物件状況に応じて課せられる税金ですが、新たに取得する場合売買契約を結んだ日から期日までの日割り分を支払うことになります。

またその他、取引に応じた印紙税などがかかる場合があります。

ランニングコストには以下のようなものがあります。

- 月々のローン返済

物件をローンで購入した場合には返済が必要になります。

- 固定資産税・都市計画税

1月1日の物件状況に応じて所有者に課せられます。

- 火災保険料

また、下水の整備されていない物件では浄化槽維持費などがかかります。

中古の戸建物件だと固定資産税・都市計画税が安くなりますので、ランニングコストは基本的に少なくなります。

ただし、設備の故障のようなトラブルなどで急な出費が必要になる場合もありますので、ランニングコストとは別に対応できる資金を用意しておく必要があります。

戸建投資に挑戦するメリット

不動産投資にも色々ある中で、戸建投資を選ぶメリットを説明します。

少ない投資予算で始められる

戸建投資の対象になる中古の戸建物件の相場は、郊外だと300〜500万円と、他の不動産投資に比べて初期費用が少ないので手持ちの資金で始める事も可能です。

都心のマンションや1棟もののアパートなどに投資しようとすると最低でも1千万円以上かかります。

また、初期費用が少ないということは、資金が足りずローンを利用して始める場合も借りる金額が少ないため審査に通りやすいです。

返済期間も短く、月々の返済額も少なくてすみますので、そのような観点からも比較的始めやすいと言えます。

安定した収入を長く得られる

戸建は、借主の入居期間がマンションなどに比べて長い傾向にあります。そのため、一度入居者が決まると安定した家賃収入を見込むことができます。

また、戸建の賃貸は供給が少ないため、マンションなどに比べ借りたい人を見つけやすいです。

入居期間が長くなる理由としては、子供がいるファミリー層の利用者が多いため、じっくりと腰を落ち着ける方が多いことがあげられます。

またマンションの投資だと、月々の修繕積立金や管理組合費が発生し、さらに築年数が経つとそれらが上昇する傾向にあるため、実質の収入が減る可能性があります。

しかし、戸建はそのリスクがないため、安定した収入の見通しを立てることができます。

戸建投資に挑戦するデメリット

メリットの多い戸建投資ですが、当然デメリットも存在します。

ここでは、戸建投資のデメリットを見ていきましょう。

短期間で投資の拡大はできない

戸建は一軒につき一件分の家賃しか得られません。また、家賃も高く設定することが難しいです。

そのため月々の収入が少なく、新しい投資をするための資金がたまりにくいため、規模拡大までに時間がかかります。

また、所有している戸建物件を担保に融資を受けて規模の拡大を目指そうとしても、築年数が古い物件は担保の価値が低くなるため、融資を受けることが難しくなります。

したがって、短期間で投資の規模を大きくしてたくさん儲けたいのであれば、戸建ではなく一棟もののマンションやアパートが向いていると言えます。

マンションやアパート1棟の投資は、利益が大きいですが当然リスクも多くなります。

初期費用もかなりかかりますので、失敗をしないようにするためには、まず戸建物件の賃貸などから不動産投資の経験や実績を積むことをおすすめします。

利益が出る戸建探しに苦労をする

戸建物件は供給量が少ないです。そこに投資家と居住目的の一般の人が集まるため、購入できる物件を見つけるのが困難です。

また、競合になった場合、一般の人は多少割高でも条件に合えば購入するため、投資目的で安く購入することが難しくなります。

購入価格が上がれば利回りも減ってしまうので、無理をして購入できたとしても、利回りがあまり良くない投資になってしまうでしょう。

よって、利益が出る戸建を探す場合、一般の人が購入を検討しないような何かしら問題がある物件が対象に上がってきます。そのため、問題を解決し居住できるようにするためのリフォームの知識が必要です。

利益が出る戸建を手に入れたい場合、ポータルサイトをまめに巡回したり、投資向けの戸建を扱っている不動産会社とコンタクトを日頃からとっておくことで、よい物件が出てきた時に紹介してもらいやすい関係づくりをしておきましょう。

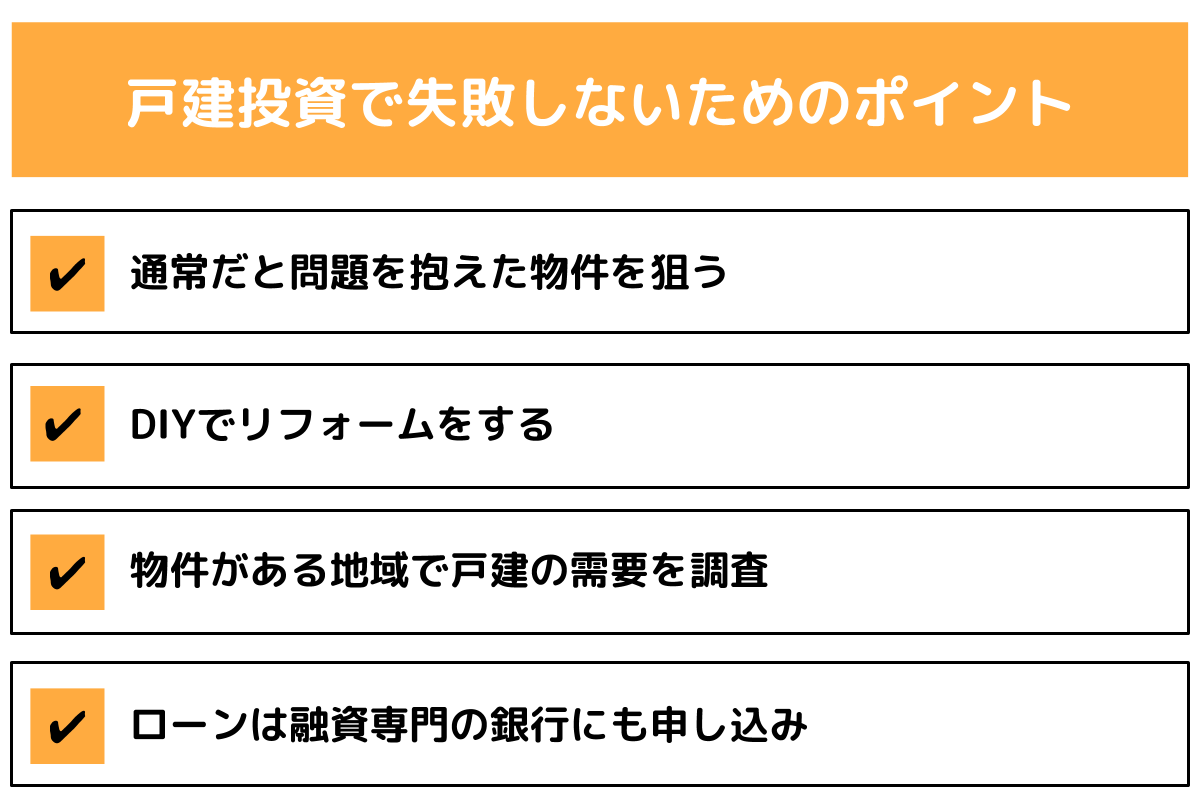

戸建投資で失敗しないためのポイント

戸建投資を成功するためにはどうすればよいのでしょうか。ここでポイントを紹介していきます。

通常だと問題を抱えた物件を狙う

戸建賃貸は、新築と中古の物件をリフォームしたもの、どちらも家賃に大きな差が出ないというデメリットがあります。

そのため、新築か中古かにかかわらず、いかに安く物件を入手し、賃貸に出せる状態にするかが成功をわける鍵になります。

劣化が酷い物件や任意売却物件、瑕疵担保責任なし物件、再建築不可物件などの問題がある物件は、買い手が付きにくいため購入金額が安くなりやすいです。

そして、これらの問題はリフォームで解決したり借りる側にとっては問題にならなかったりする場合がほとんどですので、投資対象としてうってつけの物件になります。

DIYでリフォームをする

DIYでリフォームすることができれば、材料代だけで済むのでリフォーム費用を安くすることができます。

また自分でリフォームを行えば、必要な資材などの相場を理解しやすくなります。

よって、リフォームを業者に依頼する際に資材などの値段が適切かどうか判断しやすくなります。

DIYができない時もリフォームを業者に丸投げするのはおすすめしません。

なぜなら、リフォーム業者が修繕するべきと判断する場所が、住むことを想定して修繕すべき場所と一致するとは限らないからです。

リフォームをする場合は業者や資材の相場、どのようなリフォームをすると物件の価値を高められるのかなどを調べてみるといいでしょう。

またDIYの動画やブログも多くありますので、未経験なのではじめからできないと決めつけずにチャレンジしてもよいかもしれません。

自分でリフォームできる箇所とできない箇所との見極めはとても大切です。

概して、水回りのリフォームは素人には難しい場合が多いですので、プロに任せることをおすすめします。

物件がある地域で戸建の需要を調査

戸建は供給が少ないため入居者が見つかりやすい傾向にありますが、そもそもが田舎の物件になりがちなのできちんとした調査が必要です。

そうしないと、いくら入居者が見つかりやすい戸建といえど、入居者が見つからずランニングコストだけかかってしまいます。

調査をきちんと行うことで適正な家賃がわかれば、リフォーム費用も含め本当に割安なのか判断することができるでしょう。

また、その地域に住もうとしている人がどのような住居を求めているのかがわかれば、リフォームを行うポイントを見極めることができます。

そうすれば、リフォーム箇所を最小限にしてコストを押さえつつ、入居者をしっかり見つけ、利益が出る物件にすることができます。

調査を行うには、賃貸サイトを色々みたり、地元の賃貸会社に電話で問合せたりして、相場を聞き出すなどをするとよいです。

ローンは融資専門の銀行にも申し込み

戸建投資を行う場合、メガバンクや都市銀行、地方銀行などの一般的な金融機関からローンが受けられにくいというデメリットがあります。

そのためローンを利用して戸建投資を行おうと考えている場合、日本政策金融公庫やノンバンク、信用金庫など融資の審査基準の特徴が異なる借り先の選択肢を増やすのも手です。

それぞれの特徴は以下のようになっています。

- 日本政策金融公庫:実績がなくとも事業として賃貸経営をしていると認められれば融資を受けられる可能性があります。

- ノンバンク:金利が高く、融資額も1千万円以下など上限が低めのことが多いですが、審査基準が緩く審査に通りやすいです。

- 信用金庫:地域の不動産であれば銀行などよりも審査が緩いので、一度相談してみるとよいです。

戸建投資を続けるなら法人化は必要か

戸建投資を続ける時、どのような状態になれば法人化が必要になるのか説明していきます。

法人化するには、手続きや費用が必要になるなど色々な要素があるので、しっかりとメリットデメリットを調べるようにしましょう。

戸建投資で物件を長期所有するなら必要なし

戸建投資で、5年より長い期間所有して家賃収入で利益を出そうと考えているのであれば法人化はしなくても大丈夫です。

しかし、所有期間が5年以内に売買をして利益を出そうとしているのなら法人化がおすすめです。

これは個人で所有期間5年以内の物件を売った場合、短期譲渡となり約39%の高い税金がかかるからです。

さらに、これは分離課税なので、他の所得と損益通算することができません。

法人の場合はこのような制度はなく、税率も短期所有の場合よりも安くなり、経費と相殺することが可能です。

よって、短期での売買を考えている場合は、法人化を検討することをおすすめします。

将来規模拡大をするなら法人化

規模拡大をしていく場合、不動産所得が増えるので法人化をするとよいです。

日本での個人の所得税は累進課税になっているので、収入が増えると税率も上がります。

収入が上がると住民税と合わせ最高で約55%の税金を払わなくてはなりません。

一方で法人税は最高で約37%ですみます。また、経費を計上することもできるようになります。

単純な数字の比較ですと、課税所得900万円超が法人化の分岐点になり、所得税だと約43%、法人税だと約37%の税率なので法人の方が有利です。

戸建投資だけの収入だと額が小さくても、給与と合わせると収入の額が大きくなり税率が高くなる可能性があります。

そのような点を調べて自分にとって一番よい方法を探しましょう。

土地の収益最大化なら無料一括見積

戸建投資の魅力はたくさんありますが、現在持っている土地が必ずしも戸建投資に向いているとは限りません。

アパートやクリニック、保育園などによる土地活用を選んだ方が、収益性も将来性も優れている可能性があるからです。

戸建投資も含む様々な土地活用プランを知りたいのであれば、土地活用プランの無料一括見積サイトを利用してみることをおすすめします。

ここでは、土地活用プランの無料一括見積サイトの中でも特におすすめできる3つのサイトをご紹介します。

タウンライフ土地活用

出典:タウンライフ

タウンライフ土地活用は、戸建投資はもちろん、アパートや駐車場、医療・保育施設まで幅広い土地活用プランを無料一括請求できます。

もらえる資料は土地周辺の市場調査書や建築費用の見積もり、収支計画書があり、根拠のある将来設計をできる魅力があります。

土地活用の初心者でも3分程度の入力作業で終わるので、気軽に土地活用のプロと無料相談を始めましょう。

HOME4U土地活用

出典:HOME4U

HOME4U土地活用は20年以上の実績があり、NTTデータグループが運営する土地活用プラン無料一括請求サイトです。

独自の審査基準から選ばれた実績のある優良企業とのみ提携しており、質の高い土地活用プランを手に入れられます。

土地活用プランを請求する企業は全て自分で選べるため、関係ない企業からしつこい営業を受ける心配もありません。

リビンマッチ

出典:リビンマッチ

リビンマッチは東証グロース上場企業が運営している土地活用プランの無料一括請求サイトです。

47都道府県全てに対応しており、地域の実情に詳しい地元企業との提携にも強みがあります。

最短60秒で無料一括請求を始められるので、気軽に土地活用プランを考え始められるのも魅力です。

利益が出る戸建投資を目指そう

戸建投資は物件ごとの利益は少ないですが、初期投資費用が少ないです。為参入がしやすいです。

また、入居者が見つかれば長期的に安定した収入を得ることができます。

戸建投資を成功させるには、どれだけ安く物件を購入しリフォームするかがとても大事になってきます。

利益を多く出せるように、物件の情報やリフォームの知識を増やして戸建投資を成功させましょう。

資産運用の1つとして不動産投資を始めてみたい。しかし挑戦した人がみんな成功するほど甘くはありません。成功率はどのくらいなのか、どうしたら成功率を高められるのかを知っておけば、無用なリスクを抱えることなく不動産投資を続けることができます。