※当記事はアフィリエイト広告を含みます。

マイホームを手に入れるとき、多くの人が住宅ローンを利用します。

数千万円単位でのローンを毎月数万円ずつ数十年に渡って返済していくという人も、多いのではないでしょうか。

しかし、住宅ローンを契約したときから、仕事環境や家族構成、健康状態などが変わらないとは限りません。

入念に調べ、余裕を持って返済計画を立てていても、何らかの理由で支払いが苦しくなってしまうことがあります。

万が一住宅ローンの支払いが滞ってしまった場合、どのような対応が必要になるのでしょうか。

この記事では、住宅ローン滞納時に金融機関からはどのような処理がされるのか、支払うための対策、相談先などを具体的に紹介していきます。

住宅ローンの支払いが苦しくなり始めたときは、本格的に払えなくなる前に、適切に対応していくことが重要です。

そのためにも、不測の事態に備えて、ぜひ対処方法を知っておきましょう。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

住宅ローンの滞納期間と金融機関の対応

住宅ローンを滞納し始めると、債権者である金融機関はどのような対応をするのでしょうか。

ここでは、滞納している期間ごとの金融機関の対応を確認します。

また、住宅ローンが滞納した際の注意点及び対応は、こちらの記事で詳しく説明しています。

リフォームには、お得な「補助金制度」を利用するのがおすすめです。国によるリフォーム補助金制度はもちろん、各地方自治体でも、コストを抑えてお得にリフォームできる様々な補助金制度があります。賢く利用して満足いくリフォームを実現させましょう。

払えなくなってから半年までの対応

住宅ローンの支払いが滞り始めて3カ月ほどは、金融機関からは連絡がないことがほとんどです。

しかし、滞納して3カ月程たつと、自宅に催告状や督促状が届ようになります。金融機関によっては、窓口への来店を要求されることがあります。

また、ローンの支払いが滞ると、個人信用情報(ブラックリスト)に、事故記録が掲載されてしまうことになります。

個人信用情報に名前が載ってしまうと、クレジットカードの新規作成ができなくなる、自動車ローンが組めなくなるなど、住宅ローンとは関係ない別のローンにも影響が出てしまうことがありますので注意が必要です。

半年~1年頃までの対応

督促状が届いても返済ができずに半年程経ってしまうと、金融機関より「期限の利益の損失」に関する通知書が届きます。

「期限の利益の損失」とは、決まった日に分割で返済する約束だったローンを返済していないことにより、分割払いが解消され、借り入れ額を一括で返さなくてはいけない状態になることを指します。

つまり、分割で支払っていたローンの全額を一気に支払わなければならなくなります。

当然、一気に返済することなど不可能に近いことでしょう。

しかし、そのまま放っておくと、保証会社によるローンの代位返済が行われ、そのことを通知する「代位弁済通知書」が債務者の所に届きます。

その後、保証会社がローンを回収するため裁判所に競売の申し立てを行うことになります。

競売終了後は立ち退き

競売の申し立てが行われると、裁判所から現地調査を行う人が家に訪ねて来ます。

競売は法律に基づく強制力のあるものなので、家主は現地調査に協力しなければなりません。

その後、競売が開始されると競売の期間入札通知書、物件の買い主が見つかると売却決定の通知が届きます。

競売終了後に立ち退きに応じないと、強制執行手続きがされ、執行官に立ち退きをさせられることになります。

そして、家が競売にかけられて売却されることになります。

競売によって売却された家は、一般的に住宅ローンの残債以上の価格で売れることはまずありません。

競売での売却額を住宅ローンから差し引いた残りの分は債務者に支払い義務が残りますので、家を失っても残債の支払いを要求されることになります。

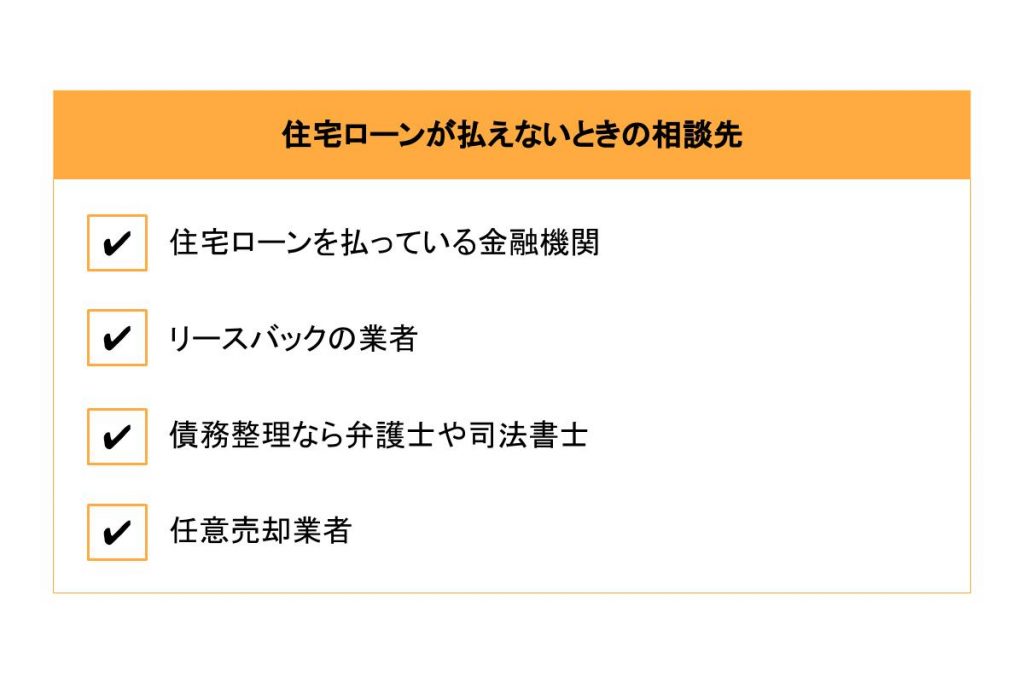

住宅ローンが払えない時の相談先と可能な対策

住宅ローンを払えないまま過ごしてしまうと、最終的に家は競売にかけられ強制的に立ち退きをさせられてしまいます。

競売にかけられた場合、情報が開示されます。

近所の人にもわかってしまいますし、ローンを滞納したことで個人信用情報にも傷がついてしまいます。

ローンの支払いが苦しく、返済条件を変更してほしい時には、ローンを組んでいる銀行などの金融機関にまず相談に行くことをおすすめします。

支払い条件を変更してもローン返済の目途が立たず、売却しなければならないようでしたら、まず、不動産仲介業者に行き査定を出してもらいます。

黄 威翔/宅地建物取引士 その査定額で売却してローンが完済できるようでしたら、そのまま仲介で売却すれば良いのですが、そのような時間がなく、すでに滞納していて今すぐに何とかしないといけない状態でしたら、任意売却などに詳しい司法書士や弁護士に相談することをおすすめします。

いずれにしても、支払いが滞る前に、まずローンを組んでいる金融機関に相談する方がよいです。

住宅ローンを払っている金融機関

住宅ローンの相談をする先として最初にあげられるのが、ローンを借りている銀行などの金融機関です。

貸している金融機関にとっても、債務者がローンの返済ができなくなることは避けたいため、解決策を一緒に考え、相談にものってくれるでしょう。

解決方法は、個別の状況や各金融機関の考え方によって異なりますが、住宅ローンを払う条件や期間を変更する、住宅ローンの借り換えを行う、などの方法を提案されるケースが多いです。

住宅ローンを払う条件を変更

住宅ローンは、他のローンよりも金額が大きく返済期間が長いため、何らかの救済措置を設けている金融機関がほとんどです。

勤めている会社の倒産、ボーナスカットや転職などによる収入ダウン、病気治療のための出費増など、ローンを払いたくても払えないような状態になった場合、住宅ローンの支払い条件を変更できる金融機関が多いので相談してみましょう。

ローン支払い条件の変更としては、月々の返済額を減額し返済期間の延長する、ボーナスの返済額を減らし返済期間を延長する、一時的に金利部分だけの返済にする、などの方法があります。

住宅ローンの借り換え

現在支払っている住宅ローンよりも、金利が低い住宅ローンに借り換えを行うというのも一つの手段です。

住宅ローン契約時よりも現在の金利が下がっていて、支払い額を少しでも楽にしたいという際には有効です。

ただし、すでに住宅ローンを滞納してしまっている場合には、借り換えは難しくなります。

支払いが苦しいと感じているのであれば、滞納をしてしまう前に借り換えを行うことが必要です。

リースバックの業者に家の売却を相談

住宅ローンを払えなくなっても、どうしても同じ家に住み続けたいという場合もあるでしょう。

このような場合、「リースバック」という選択肢があります。

リースバックは、リースバック業者を経由して家を売却し、新しく所有者となった家の買主に家賃を払うことにより、同じ家に賃貸で住み続けることができるという仕組みです。

将来的に、資金が貯まれば家を買い戻すことができる場合もあります。

通勤や子どもの学区の問題で引っ越せないなどの状況であれば、リースバック業者に家の売却を相談すると良いです。

ローン中の家を売る方法と注意点は、下記の記事で詳しく解説しています。

住宅ローン完済前に所有している家やマンションといった不動産を売却したい方に読んでほしい、売却できる条件や方法、注意点をまとめています。住宅ローン途中でも売る方法は見つかるのでぜひチェックしてください。

債務整理なら弁護士や司法書士

債務整理は、住宅ローンを含むローンやキャッシングなどの借金を整理することを指します。具体的には、金利のカットや元本の減額などを行い負債を整理します。

債務整理には幾つかの種類があります。その中で「自己破産」を選択すると住宅ローンが免除されますが、家は競売にかけられますので自分の手元に残すことはできません。

家を所有し続けたいのであれば、「任意整理」や「個人再生」の住宅ローン特例を選択するようにします。

債務整理については、弁護士や司法書士に相談することをおすすめします。

相談費用が心配な場合は、まずは法テラスなどの無料相談を利用してみてはいかがでしょうか。

黄 威翔/宅地建物取引士 大まかなところでは、個人再生は、住宅を含む高額な物を所有したままで(=住宅ローンもそのままで)、それ以外の債務について減額などをしてもらえるというものです。

自己破産は、高額な物(住宅も含む)は全て売却される代わりに、債務を全部免除してもらうことができます。<[/char]

任意売却業者に相談

住宅ローンが支払えなくなると、やがて家を差し押さえられ、競売という形で売却させられてしまうことになります。

家が競売にかけられると、近所の人に知られてしまうだけでなく、市場価格よりも低い価格での売却になり多額の残債が残るなどのデメリットが多くあります。

これらのデメリットを避けるためには、家が競売にかけられてしまう前に「任意売却」するという選択肢があります。

任意売却について

任意売却とは、住宅ローンの債権者である金融機関の同意を得た上で、一般の不動産市場で家を売却することを指します。

任意売却をする際には、任意売却専門の業者に依頼して、債権者との交渉や買主の紹介などをしてもらいます。

任意売却が行われると、売却益を住宅ローン返済に当て、足りない分は計画を立てて返済していくことになります。

競売の場合は、市場価格の5~7割程度での売却となることが多いため、市場価格で売却できる任意売却の方がより多く売却益が入ってくる可能性が高く、その分返済すべき残債の負担も軽くなります。

また、競売のように情報が新聞やネット上で公開されることがないため、プライバシーが守られた状態で売却することができます。

その他にも、引越し日や売却フローに自分の意思が反映できるなどのメリットが任意売却にはあります。

家が差し押さえられて競売にかけられる前に、任意売却を検討する方が得策であるといえます。

下記の記事では、任意売却とは何かを詳しく解説しています。

住宅ローンの支払いが困難になってしまったとき、競売を避ける方法の一つに任意売却があります。任意売却は債権者の合意を得た上で、一般市場で物件を売却でき、競売よりもメリットの多い手段です。任意売却の基本的な情報や売却の流れなどを解説します。

任意売却の相場を調べる方法

自分の家を任意売却する場合、どれくらいの価格で売却できるのか知りたい時には、一括査定サイトの利用が便利です。

一括査定サイトは、インターネット上で家の情報を入力するだけで、無料で査定を受けることができます。

さらに、一括で複数の会社に査定を依頼をすることができますので、査定結果を見比べることで、相場を予想することができます。

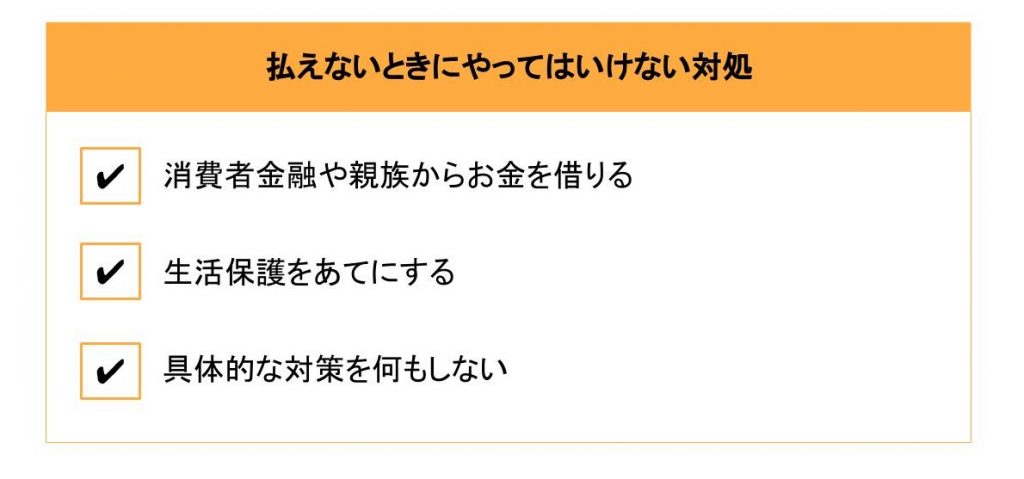

住宅ローンが払えない時にやってはいけない対処

住宅ローンが払えなくなってしまったとき、「これをやってしまうと後で自分の首を締めてしまう」という対処があります。

ここでは、住宅ローンの支払いが苦しいときに避けて欲しい行動を3つ解説します。

消費者金融や親族からお金を借りる

1つ目は、一時しのぎとしてお金を借りることです。

毎月の支払いが苦しいからといって、安易に消費者金融やカードローンでお金を借りてしまうと、住宅ローンより金利が高いため、結果として借金の総額が増えてしまいます。

これにより、さらに返済が苦しくなってしまうことは明らかです。

また、金利がかからないからといって、親族から借りても一時しのぎには変わりありません。

毎月の収入と返済額のバランスの悪さが解消されるわけではありませんので、親族への返済もうまくいかず、最悪の場合、関係が悪化したり共倒れになってしまったりする可能性があります。

生活保護をあてにする

2つ目は、生活保護をあてにすることです。

生活が苦しいとき、生活保護を期待する人もいるようですが、生活保護は持ち家を所持している人は受けることができません。

生活保護は、税金で経済的に困窮している国民を救う仕組みです。

生活保護費がローン返済にあてられ、資産形成につながることを防ぐため、住宅ローンが残る家を所有している人は、受給できない決まりとなっています。

具体的な対策を何もしない

そして、一番やってはいけないのが、住宅ローンの支払いに困っているにもかかわらず「何もしない」ということです。

住宅ローンが支払えないことを誰かに知られるのが恥ずかしくて、どこにも相談しないという人もいます。

支払う金額を払える分だけに勝手に減らしても、金融期間からの催促は来ますし、何もしなければ必ず支払えなくなる時が来てしまいます。

そうすると、最終的に家は競売にかけられて、より厳しい負担を背負うことになってしまいます。

ずるずると先延ばしにして何も対策をしないということだけは、絶対に避けるようにしましょう。

黄 威翔/宅地建物取引士 そして、「夫の収入だけしかない状態ならば妻も働きに出るようにする」、「節約をして家計の無駄をなくす」、「奨学金や教育ローンの利用などを検討してみる」など収入を増やす、支出を減らす工夫をしてみましょう。

それでも支払いが苦しい場合は、まずローンを設定している銀行などの金融機関に返済条件の変更などについて相談してみることが大切です。

住宅ローンは払えなくなる前に行動を開始

住宅ローン滞納時の流れや、支払うための対策方法や相談先などを具体的に確認しました。

住宅ローンを契約する際には、返済プランをしっかり立て、日々無理なく支払える額を借りるようにしましょう。

住宅ローンの支払いが苦しくなり始めたら、初期段階でしかるべき機関に相談し、対策を行っていく必要があります。

家族のためにも、何もせずそのままにすることだけは避けましょう。

黄 威翔/宅地建物取引士 家を売却してローンの残債が完済するようならば売却することをおすすめしますが、売却してもローンが残るようでしたら、任意売却をしても結局負債が残ってしまいその負債分を支払い続けなければなりません。

そのため、どうしても支払うことができない状態でないのならば、何とかローンの支払いを続けられるように工夫をする方がよいかと思います。