※当記事はアフィリエイト広告を含みます。

住宅ローンの支払いが苦しくなってしまったときに、競売を回避するための一つの選択肢として「任意売却」という方法があります。

任意売却は、相談先やフロー、準備書類など、一般的な不動産売却とは異なる部分があるため、事前に知識をつけて準備をしておくことが大切です。

この記事では、任意売却の基本知識やメリット・デメリット、任意売却を進める際の流れなどを解説します。

この記事の監修者

宅地建物取引士・管理業務主任者・不動産コンサルタント・不動産プロデューサー。不動産業界10年以上の専門家。

物件調査、重説作成・説明などの実務経験が豊富。土地の売買、マンション管理に精通。大阪を中心に宅建士の新しい活躍のステージ「宅建士.jp」を運営している。

任意売却とは

住宅ローンの返済が難しくなってから一定の期間が経つと、担保となっている物件は、裁判所に差し押さえられ、強制的に競売にかけられます。

競売は、債務者の意思が一切反映されずに売却が進む、売却の手間や時間がかかる、さらに市場価格より安く落札されてしまう傾向にあるなど、債務者・債権者両方に多くのデメリットがあります。

一方で、不動産会社の仲介により債務者・債権者の合意のもと、市場で担保となる家を売却し資産を回収する方法を「任意売却」と言います。

任意売却は、住宅ローンの残る家を売却する一つの方法で、強制的な競売に対し、債務者である家主の意思を反映した売却活動ができます。

また、任意売却による物件の売却後は、売却益を住宅ローンの返済にあて、債権者は抵当権を抹消します。

任意売却と競売の違い

任意売却と競売、その最大の違いは「任意」か「強制」かということ。

金融機関によって強制的に売却にかけられてしまう競売に対して、任意売却はあくまで物件を売る側と買う側の合意によって成立します。

売却額についても競売は相場より低くなりがちですが、任意売却ならば相場に近い価格での売却も可能です。

金融機関にとってもより高額で売却できれば、貸し付けた住宅ローンの返済が早まります。双方にとって有効な手段と言えるでしょう。

売却額は住宅ローン残高より少ない場合

任意売却による売却額が住宅ローンの残高を超えている場合は問題ないのですが、逆に「売却額<住宅ローン残高」の場合には注意が必要。

ローンの残額(残務と呼びます)をどのように返済するかについても考えなければなりません。

この場合、金融機関と相談しながら残務を分割で返済していく計画を立てていくことも可能です。

任意売却のメリット・デメリット

任意売却は、特に競売と比べたときに多くのメリットがあります。一方で、任意売却は住宅ローンが払えなくなったときのイレギュラーの売却ですから、デメリットもあります。

メリットとデメリットを事前に把握し、任意売却をしっかり理解してから判断するようにしましょう。

任意売却のメリット

- 市場価格に近い価格で売却できる

- 残債の返済計画が立てやすい

- 引渡し時期に融通を利かせやすい

- 自分の意志で売却活動ができる

- 持ち出し費用がかからない

- プライバシー面でも安心

まず、主に競売と比べたときの任意売却の5つのメリットについて解説します。

市場価格に近い価格で売却できる

競売の場合、通常の不動産取引とは異なる違うルートで購入者を探し、市場価格よりも2~3割程度低い金額での売却になります。

一方で、任意売却は通常の不動産取引と同様に購入者を探すため、市場価格に近い価格で売却を行うことが可能です。そのため、競売よりも高い価格で売却できるケースが多いのです。

家が競売にかけられてしまうよりも前に任意売却を行い、少しでも高く売ることができれば、ローンの残債をより減らすことができるという大きなメリットがあります。

残債の返済計画が立てやすい

競売でも任意売却でも、売却益を差し引いても住宅ローンが残ってしまう場合には、残債分を返済しなくてはなりません。

このとき任意売却では、債権者との交渉により残債の減額や、分割返済が認められるケースがあります。経済状況にあった無理のない返済をしていくことが可能になります。

一方、競売の場合には売却後の残債は一括返済を求められます。月々の分割でのローン返済が難しくなっている場合、一括で残債を返済することはほとんど困難です。競売後に自己破産をする人が多い理由の一つがこのためです。

引渡し時期に融通を利かせやすい

競売の場合は落札者が決まり次第、退去日が通告されます。予定日に立ち退かない場合は「不法占拠」とみなされて強制執行の対象となってしまうことも。

任意売却の場合は買主と退去日の交渉をすることもできますので、余裕を持って引っ越し準備を整えられるはずです。

自分の意志で売却活動ができる

任意売却は、自分の意思で売却活動を行うことが可能です。

競売の場合は裁判所により強制執行される売却のため、債務者である家主は、売却価格、売却時期、売却相手などに自分の意思を反映させることができません。これらの事項は裁判所と債権者である金融機関が手動で決めることになります。

任意売却は、売却することに対し債権者の合意は必要ですが、売却のフローは通常の不動産売却と同じとなりますので、売却時期や価格などにある程度自分の意思を反映させることができます。

持ち出し費用がかからない

任意売却では、売却にかかる諸費用などは売却後の利益から差し引かれるため、費用を持ち出す必要がありません。また、債権者との交渉により、引越し費用を融通してもらえる可能性もあります。

銀行との相談の最初に行いましょう。後からとなった場合、どうしても聞いてもらえない可能性が高くなります。

競売の場合は、引越し費用などは自分で準備しなければいけませんので、この点でも大きな違いがあります。

家族で引っ越しをする場合、費用として数十万円ほど必要になることが多いです。住宅ローンが払えない状態ですから、引越し費用を捻出するのはとても大きな負担ではないでしょうか。

プライバシー面でも安心

競売の場合、裁判所によりインターネットや新聞などに競売にかけられている物件情報が公開されてしまいます。

そのため、近所の人や知り合いなどに、住宅ローンの滞納によって競売にかけらたことが知られてしまうリスクが高いといえます。

一方、任意売却は、通常の売却と同じフローで販売活動を行うため、売却の理由を公開する必要はありません。周囲に住宅ローンの滞納を知られることなく、売却を進めることが可能です。

任意売却のデメリット

知っておきたいのは、ローンを滞納しているからといって、すぐに任意売却ができるとは限らないということです。

競売よりも任意売却のほうが売却価格は高くなるため、早めに任意売却をして手放したいという人は多いです。

しかし、任意売却が可能なのは、次の条件を満たす場合のみです。

- 債権者の合意を得ている

- 税の滞納等で物件が差し押さえられていない

- 売却活動時間が十分に確保されている

- 市場価値のある物件である

- 共有者の同意

- 連帯保証人の同意

- 一定額以上の管理費・修繕積立金の滞納がない

債権者とはローン先の金融機関のことであり、まずはここから合意を得なければなりません。

また、税金の滞納などによって、物件の差し押さえがされている場合も、任意売却はできないため注意しましょう。

他にも売却活動をするだけの時間の余裕があることや、該当する物件に市場価値がある、共有者や連帯保証人の同意が必要である点もあげられます。

マンションの場合は管理費や修繕積立費など、一定以上滞納していないことも条件になるため、まずはこれらを満たしているかを確認しておきましょう。

任意売却できる条件

任意売却をするには、いくつかの条件を満たす必要があります。

住宅ローンが滞納状態となっている

任意売却は住宅ローン滞納者のための手段。したがって、当然ながら「住宅ローンが滞納状態になっている」ことが要件となります。

客観的な「滞納状態」について説明しましょう。住宅ローンの滞納が発生して債権者(金融機関)と家の所有者(債務者)の信頼関係が崩れると、金融機関は保証会社に対して住宅ローンの返済を求めることができます。この状態となって、はじめて任意売却が可能となるのです。

物件が差し押さえていない

既に物件が差し押さえた場合、基本的にに任意売却を行うことができませんので、このまま放置すると、物件が競売されます。

その時は、債権者(銀行)などと交渉し、一部返済の代わりに差し押さえを解除してもらう方法があります。

しかし、交渉を応じるかどうかは債権者の判断となるため、しっかり返済意思があることを出して、交渉していきましょう。

物件売却期間の確保

任意売却は「競売の入札開始前日」が期限です。ただし、事前に任意売却の相談をすることもできますので、希望価格での売却を目指すのであれば早めに行動するのが望ましいです。

債権者・保証人などの合意がある

任意売却では、住宅ローンを借りている金融機関の同意が必要なのはもちろんのこと、連帯保証人がいる場合には、連帯保証人の同意を得る必要があります。

もし、債権者や連帯保証人の同意が得られなければ、債務者の意思だけで任意売却を行うことはできません。

任意売却による売却益で住宅ローンが返しきれない場合、残債の支払い義務は、連帯保証人にも発生することになります。

連帯保証人を依頼している場合には、誠意を持って事情を説明し、きちんと同意をもらうようにしましょう。同意が得られなかった場合、競売を避けられないこともあります。

税金や修繕積立金などの滞納がない

物件の補修に使われる修繕積立金や管理費といった物件にかかわる費用や固定資産税などの税金の滞納がないことも、任意売却を行う要件となっています。

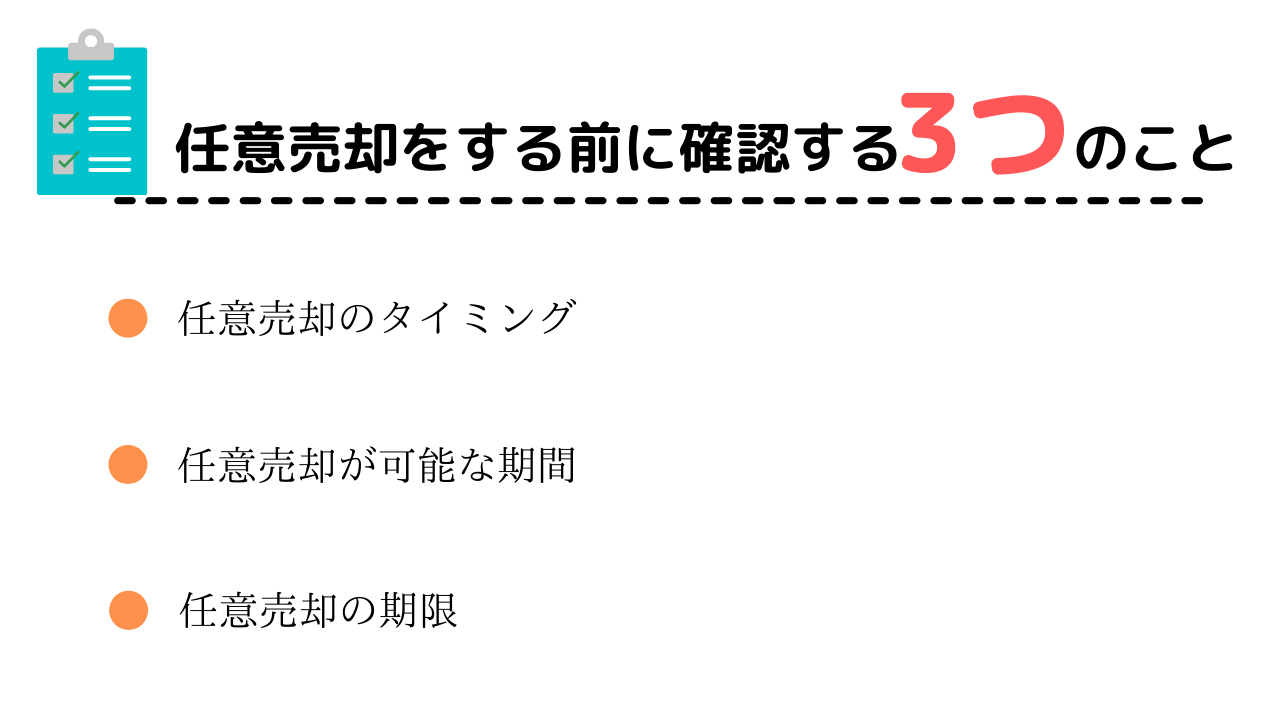

任意売却をする前に確認しておく3つのこと

任意売却を行うなら、事前に次の3つのことを確認しておきましょう。

- 任意売却のタイミング

- 任意売却が可能な期間

- 任意売却の期限

これらのポイントをチェックしておくことで、よりスムーズかつ失敗なく任意売却を行いやすくなります。

任意売却のタイミング

住宅ローンを滞納したからといって、すぐに任意売却が必要なわけではないため、いつ任意売却を行うのか、このタイミングを考えておきましょう。

住宅ローンを滞納した場合は、まずは金融機関に月々の返済額を減らしてもらう、利息分の支払いのタイミングをずらしてもらうなど、相談してみることがおすすめです。

支払いのスケジュールを変更してもらうことで、無理なく返済できるようになり、滞納分も問題なく返せる場合もあるかもしれません。

相談しても支払いスケジュールの変更に対応してもらえない、あるいはそれでも滞納してしまう場合に、任意売却を検討しましょう。

任意売却が可能な期間

任意売却は、各種条件を満たし、かつ住宅ローンを滞納している場合に行えます。

しかし、売却可能な期間は決まっており、金融機関が競売を開始し、開札期日を迎えるまでが任意売却を行える期限です。

よって、住宅ローンの滞納で、金融機関から担保となっている不動産を競売にかけるという通知が来た時点ではまだ任意売却は行えます。

その際は競売の開札が始まる前日までに、金融機関に相談しておくとよいです。

任意売却の期限

任意売却には期限が定められていますが、詳細な期間は金融機関によって異なります。

一般的には3ヶ月から半年程度が多く、この間に金融機関と交渉した金額での売却を目指しましょう。

金融機関から定められた期限をすぎても売れなかった場合は、競売にかけられてしまうため注意が必要です。

通常の不動産売却なら、自分が納得いくまで長期にわたって売却活動を行えますが、任意売却は期限が決められているため、スケジュールを確認しながら売却活動を行わなければなりません。

黄 威翔/宅地建物取引士

黄 威翔/宅地建物取引士 住宅ローンの返済が滞って任意売却を検討するような場合は、まず、借り入れをしている金融機関に返済についての相談をしてみることをおすすめします。

相談しにくいからといって、躊躇したまま放っておかないようにしましょう。

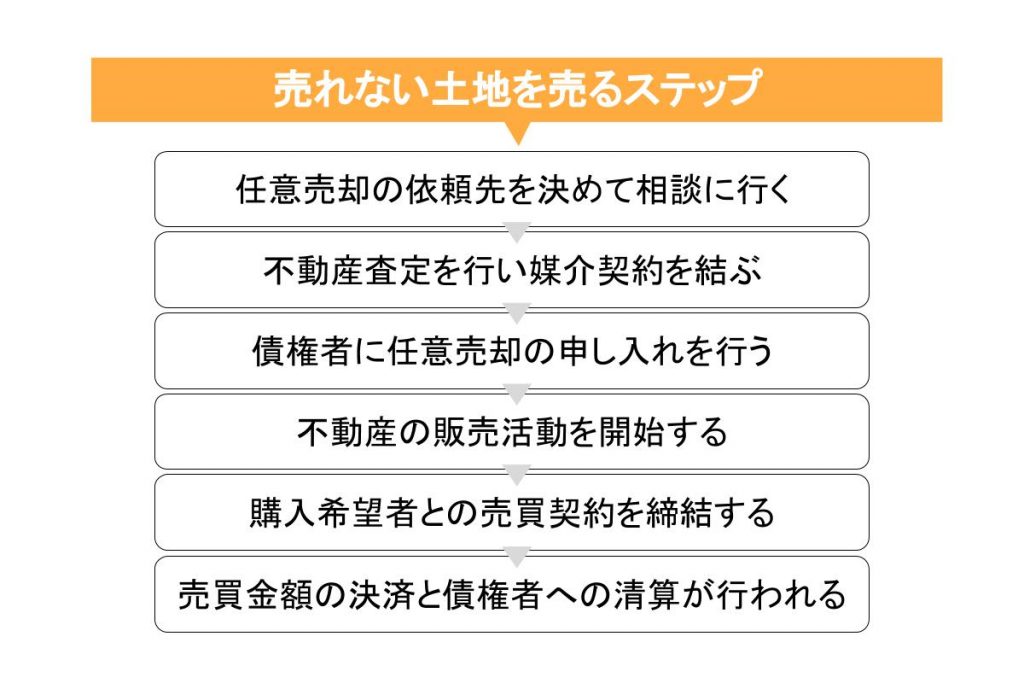

任意売却を進める際の流れ

ここからは、任意売却を進める際の流れを具体的なステップごとに紹介します。一般的に、任意売却を決めて債権者の同意を得てから、売却完了まで3?6カ月ほどかかるとされています。

通常の不動産売却と異なり、任意売却のの場合は売却活動と同時に裁判所による競売の準備も進むため、なるべくスムーズに売却しなければなりません。事前に売却の流れを把握し、できる限りの準備をしておきましょう。

任意売却の依頼先を決めて相談に行く

任意売却は通常の不動産と同じ市場で売却活動を行うので、実際に仲介を依頼するのは、不動産会社です。

不動産仲介業者の中でも、任意売却を得意とし、経験が多い不動産会社を見つけることができれば、よりスムーズに売却できます。

任意売却の相談をする際には、売却した後にどうしたいのかを踏まえて相談内容を決めておくようにしましょう。

また、業者に相談する際には、次の点を伝えておくと、より対応がスムーズになります。

- 物件の種別(マンションか戸建かなど)

- 物件の所在地

- ローン先の金融機関名

- 現在のローン残債

- ローンの滞納状況

- 自身の経済能力

- 現在の生活状況

子どもがいるので同じエリアに住み続けたい、リースバックという方法で同じ家に賃貸で住みたい、引っ越し代を売却益から捻出したい、など希望を書き出しておくとよいです。

また、任意売却と同時に債務整理をする場合には、弁護士や司法書士に相談します。この際、弁護士や司法書士から任意売却に強い不動産会社を紹介してもらうことができるケースもあります。

弁護士、司法書士も全く無知の方がいます。知らない場合は繋がりのある先生を紹介されると思いますが、やはり直接見つけていく方がいいです。相性が合わない場合は、その旨を伝え変えてもらいましょう。良い結果を生みません。

不動産査定を行い媒介契約を結ぶ

不動産の価格査定を受け、売却活動をサポートしてもらう不動産仲介業者を決めます。不動産の売却活動を始めるためには、不動産会社と媒介契約を結ぶ必要があります。

このとき、媒介契約には、一般媒介契約、専任媒介契約、専属専任媒介契約の3つの種類があります。任意売却の場合、媒介契約は専任媒介契約または専属専任媒介契約で進めることが一般的です。

| 媒介契約の種類 | 特徴 |

|---|---|

| 一般媒介契約 |

|

| 専任媒介契約 |

|

| 専属専任媒介契約 |

|

一般媒介契約と専任・専属専任媒介契約の違いは、複数の不動産会社に同時に売却活動のサポートを依頼できるかどうかです。

複数の不動産会社と契約を結ぶことができる一般媒介契約だと、複数の不動産会社との調整が必要で負担が大きい上、売却活動に時間がかかるため、競売の期限がある任意売却の場合には適していません。

そのため、1つの不動産会社とのみ媒介契約を結ぶ、専任媒介契約、専属専任媒介契約を選んで進めることが現実的です。

一般媒介契約よりも不動産の情報がより早くレインズという媒体を通して市場に公開され、さらに契約上不動産会社との連絡頻度も密になりますので、よりスムーズに売却活動を進めることができます。

「この人を信用し、任せます」という方に専任で任せるのが一番いいです。一般媒介では、不動産仲介業者はあまり力を入れません。

債権者に任意売却の申し入れを行う

債権者である金融機関に任意売却の申し入れを行うのは、基本的に媒介契約を結んだ不動産仲介業者になります。

債務者は、今後の返済手段の相談を行うために債権者と面談をすることはありますが、任意売却まで進んだ場合はその申し入れや交渉は不動産仲介業者が担当します。

また、債権者が1つの機関だけでなく、複数存在する場合には注意が必要です。家を建てるに当たってお金を貸してくれた金融機関が1社だけではなく複数ある場合には、すべての債権者に任意売却の申し入れを行い、合意を得なければなりません。

特に、2番目3番目の債権者の場合、任意売却による売却益の額によっては債権を回収しきれない可能性があるために、任意売却の交渉に応じないケースや、厳しい条件を提示してくることがあります。

これらの交渉は難易度が高く法律的な知識も必要となり、任意売却の仲介を依頼する不動産会社の実力が問われます。できるだけ任意売却の経験と実績がある不動産会社を選ぶようにするとよいです。

ホームページなどを見て、実績やSNSを通してそういった情報発信をしているか否かも確認しておくとよいです。

不動産の販売活動を開始する

すべての債権者の合意が確認できたら、不動産の販売活動を開始します。

販売活動は、一般の不動産売却と同じフローで進んでいくことになり、物件の情報をインターネット上のサイトや不動産情報のデータベースである「レインズ」で公開します。

レインズで公開されることで、全国の不動産仲介業社に情報が公開されることになり、購入希望者に紹介されるようになります。

こうした情報の公開や不動産仲介業社の販売活動により購入希望者が現れた際、日程調整をして内覧対応を行います。

ほとんどの購入希望者は、実際に物件に足を運び、見学をする内覧を希望します。内覧は物件が売れるかどうかに大きく影響するため、事前に家の中を掃除しておきましょう。

特に水周りが清潔だと印象が良くなるため、しっかりと掃除をしておくとよいです。

購入希望者との売買契約を締結する

購入を希望してくれる人が現れたとき、通常の不動産売買ではここで売買契約に進みます。しかし、任意売却の場合は売買契約を締結する前に債権者の同意を得なければなりません。

住宅ローンの残高や管理費や税金などの滞納分、仲介手数料、抵当権抹消にかかる費用、印紙代などを、売却金額から差し引いた「配分表」を作成し、協議を行った上で債権者から同意を得ます。

その後、債権者の同意を獲得してから、物件の購入希望者との売買契約を締結します。

売買金額の決済と債権者への清算が行われる

売買契約が締結されてからおよそ1カ月後に、売却金額の決済を行い、新しい所有者へ所有権の移転手続きを行います。

物件を売却したことで得た利益は、作成した配分表を元にして分配し清算が行われます。最後に、引渡し日までに引っ越しを完了させます。

任意売却の手続きに必要な書類

任意売却を行う際、多くの書類が必要になります。

任意売却を依頼した仲介会社に具体的な指示を受けることになりますが、中には平日に役所で取得しなければならないなど、すぐに手に入れることができないものもあります。

- 登記識別情報(または「登記済権利証」の写し)

- 身分証明書のコピー

- 物件購入時における不動産売買契約書、および重要事項説明書

- 建築確認申請書写し

- 間取図

- 購入時のパンフレット

- 固定資産評価証明書

- 固定資産税納付書のコピー

- 物件の写真

- 住宅ローン借入時の債権者との金銭消費貸借契約書

- 保証委託契約書

- 競売開始決定通知書・督促状等

- 印鑑登録証明書

上記のうち不動産に関する書類は、不動産仲介会社の方で準備してくれることもあります。

コピーでも問題ない書類もありますが、印鑑証明についてはコピーは不可ですので、必ず原本を準備しておきます。

書類の準備は任意売却を考え始めた段階で余裕を持っておこないましょう。

任意売却なら一括査定を利用

「任意売却にあたって相場を知っておきたいけど、不動産会社が多すぎてどこを選べばよいのかわからない。」そんな方におすすめなのが、「一括査定サイト」です。

不動産一括査定サイトを利用することで、複数社から売却額の査定が届くため、一番納得する不動産会社を選ぶことができます。

こちらはおすすめな不動産一括査定サイトを紹介します。

HOME4U

出典:HOME4U

HOME4Uは、NTTの関連会社である株式会社NTTデータスマートソーシングが運営する老舗不動産売却査定サービスです。

全国の実績がある不動産会社と提携しているため、通常の不動産売買ではない任意売却を対応してくれる不動産会社が見つかりやすいです。

リビンマッチ

出典:リビンマッチ

オンラインチャットで簡単査定できるリビンマッチは、全国1700社の不動産会社と提携しています。

提携会社が多い分、幅広いエリアを対応できるため、地元に強い不動産会社が見つかりやすいです。

任意売却をするときの注意点

任意売却で失敗しないためには、次の注意点を把握しておく必要があります。

- できるだけ早く専門業者に相談する

- 任意売却でも売却できないこともある

- ブラックリストに載り社会的信用が下がる

- 売却手続きの手間がかかる

- 悪徳業者に注意

これら4つのポイントを理解して、任意売却のスムーズな成功を目指しましょう。

できるだけ早く専門業者に相談する

売却期限が短く設定される任意売却では、早期に専門業者に相談することが大切です。

いつまでも相談せずに放置していると、競売にかけられてしまい、任意売却そのものができなくなってしまう可能性があります。

また、売却活動のスタートが遅いと、任意売却ができる期間も限定されてしまい、債権者が求める条件で売却できない可能性もあります。

任意売却は不動産会社ではなく、任意売却専門業者や任意売却相談センターに相談し、余裕を持ったスケジュールで売却に臨めるようにしましょう。

任意売却でも売却できないこともある

任意売却を開始したからといって、必ずしも売れるとは限りません。

提示している条件や市場の需要次第では、定められた期限内に売却できない場合もあることは理解しておきましょう。

債権者が定める期間内に売却できなかった場合は、競売にかけられる可能性が高くなります。

また、競売でもすぐに売れるとは限らず、売れ残るとさらに条件が悪くなり、売却価格は下がります。

競売にかけられると売却価格が下がって、家を手放してもローンの残債が多く残ってしまいます。

そのため、できるだけ負担を少なくするには任意売却を早めに行い、無理のない条件で売れるように売却プランは専門業者と綿密に相談して決めましょう。

ブラックリストに載り社会的信用が下がる

任意売却をした場合は、金融機関のブラックリストに載ってしまい、社会的な信用が下がってしまう危険性があります。

ブラックリストに載ってしまうと、今後ローンを組んだり、クレジットカードを作ったりできなくなってしまいます。

そのため、任意売却はどうしてもローンが返済できない場合の最終手段と考え、まずは支払いのリスケジュールや通常の不動産売却によって、ローンを返済できるようにプランを組むことが大切です。

また、任意売却をしなくても、住宅ローンの滞納期間が3ヶ月以上になると、ブラックリストに載ってしまう可能性があります。

一度ブラックリストに載ると、今後の生活に支障をきたす可能性があるため、この点には特に注意しなければなりません。

売却手続きの手間がかかる

競売の場合は、裁判所主導で家の売却が進んでいくため、債務者である家主の意思が反映されない代わりに、売却の手続きは特に必要ありません。

任意売却では、基本的に自分で売却の手続きを進めて行かなくてはなりません。不動産仲介業者を探すところから始め、買い主との売買契約などの手続きも行う必要があります。

優良な不動産の売却業者を探したい場合、不動産一括査定サイトを利用すると便利です。スマホやPCから最短60秒で簡単に家の査定を依頼することができます。

査定結果を見比べて、売却額の相場を確認したり、売却を相談する業者を選ぶと、スムーズに売却活動を進めることができますよ。

悪徳業者に注意

任意売却を依頼する際には、利用する業者にも注意が必要です。

悪徳業者に任意売却を依頼してしまうと、売却条件が悪くなったり、通常かからない費用を請求されたりして、損失が出てしまうこともあります。

業者によっては引っ越し代の負担といった魅力的な宣伝文句を掲載していることもありますが、悪徳業者の可能性があるため注意しましょう。

業者を選ぶ際には複数社に話を聞き、それぞれの提示する条件や担当者の対応などを比較して決めることがおすすめです。

任意売却についてのQ&A

任意売却は利害関係者が多いため、通常の不動産売却とはフローや必要書類に異なる点があります。

ここでは、任意売却を進める際に、多くの人が疑問を持つポイントをQ&A形式でまとめています。

任意売却の相談はどこにすればいいの?

任意売却は、通常の不動産売却と異なり、ローンの返済が困難になり競売までの期限が迫っているという、大きな問題があります。売却までの時間を長引かせないためには、任意売却専門の宅地建物取引業者へ相談にいくことがベストです。

任意売却を検討している段階では弁護士や金融機関など多くの相談先があります。しかし、実際に任意売却を進めることができるのは、宅地建物取引業の免許がある業者だけです。

スムーズに相談から売却まで進めるために、特に任意売却の実績のある業者を選ぶようにしてください。

任意売却後のローンの残債はどうなるの?

任意売却を行ったあとは住宅ローンの残債を返さなくてよいと考える人もいるかもしれませんが、任意売却後のローン残債は返済を続ける必要があります。

一括返済が必要な競売と比べ、任意売却の場合は、債権者は債務者の状況を考慮した上で、返済方法や月々の返済金額を柔軟に設定してくれることが多いです。

今後の生活や収入の状況に合わせて、これまでよりも負担が小さい額で残債を少しずつ返済していくこともできます。一般的に、任意売却後の残債の返済は、月に数千円から3万円程度にしている人が多いようです。

残債を返金せずにいると、給与を差し押さえられてしまうこともあります。債権者と相談をしてきちんと返していきましょう。

ローン返済に困ったら任意売却を選択肢のひとつに

任意売却は、売却時に債権者との協議や合意が必要、個人信用情報に傷がついてしまうなどのデメリットもありますが、競売に比べるとメリットが圧倒的に多く、住宅ローンの支払いが困難になった場合には任意売却を進めることが現実的です。

ローンの返済に困っている場合、なかなか他人に相談できないという人もいます。しかし、何もアクションを起こさないまま時間が過ぎてしまうと、状況は良くなるどころか悪くなる一方です。なるべく早く現状を把握して整理し、債務者である金融機関や任意売却専門の不動産会社に相談することをおすすめします。