※当記事はアフィリエイト広告を含みます。

突然の病気やケガで働けなくなったり、会社の経営が思わしくなくなったりすると、資金計画は大きく傾き、住宅ローンの支払いにも影響を与えます。

せっかく購入したマイホームなので、なんとしてもローンの支払いを続けたいと思われるかもしれませんが、支払いが滞りそうだと感じ始めたら、まずは早めに金融機関に相談することが大切です。

資金繰りが切迫しつつあることがわかっていながら放っておくと、金融機関からの督促は次第に厳しさを増し、最終的には競売の手続きにまで発展しかねません。

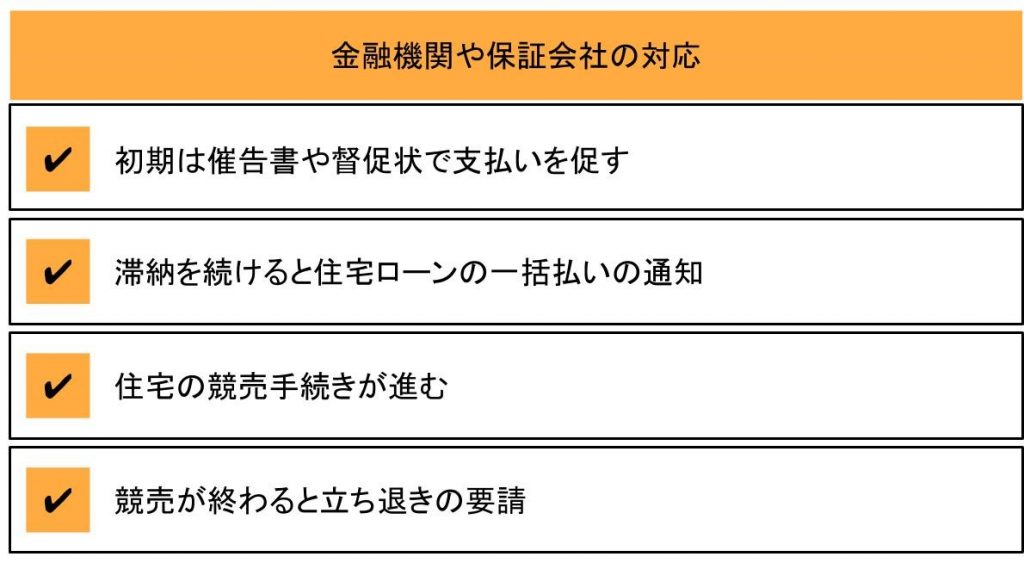

住宅ローンを滞納し続けた場合はどうなる?

月々の支払いができなくなっても、すぐに財産が差し押さえられるわけではありませんが、やがて支払いを催促されるようになります。

契約によって守られているということは、逆に契約違反を犯すとペナルティが課されても反論できないということを意味しています。

滞納の事実が発生した場合における、金融機関や保証会社の対応について解説します。

初期は催告書や督促状で支払いを促す

数日程度、支払いが遅れただけの場合は、特に問題視されることはありません。しかし滞納が長引いてくると、1~3カ月ぐらいの間に債権者である金融機関から「催告書」や「督促状」と呼ばれる書類が届くようになります。

しかし、滞納期間が1カ月ぐらいであれば、取り立てそのものはそれほど厳しいものではありません。

金融機関からの通知内容も「引き落としがされていません」程度のものですので、指定の再引き落とし日までに入金するようにしましょう。

滞納を続けると住宅ローンの一括払いの通知

滞納が1カ月以上継続すると、「○月○日までに延滞金と利息を至急ご入金ください」といった内容の手紙が届きます。

滞納の事実を指摘されていながらも、それが2~3カ月に及んでくると、いよいよ督促状が届き始めるようになります。

この督促状の詳しい内容は、住宅ローンの元金と遅延損害金を一括で返済するよう求めるものです。

自宅だけであればまだしも、本人に連絡がつかない場合は家族に知られる可能性もあり、職場にまで電話が来る可能性もあります。

督促状が届いたということは、厳しい取立て段階に進むことになります。かろうじて滞納分を一括で返済できれば競売には至りませんが、放置してしまうといよいよ「期限の利益の喪失通知」が届き、重大な局面を迎えます。

住宅ローンを組んだときに銀行と交わした契約には、毎月分割して住宅ローンを支払うという約束が含まれます。これが「期限の利益」です。

住宅ローンの支払が滞ってしまうなど契約が履行できない債務者に対して、銀行はこの「分割して支払う権利」を無効にします。これがいわゆる「期限の利益の喪失」です。

この通知が届いた時点で、債務者は住宅ローンを分割して支払うことができなくなり、結果として一括で支払わなくてはいけません。

さらに、期日までに支払いができなかった場合は、「代位弁済」といって銀行が保証会社に保証金の支払を求め、保証会社がローンの全額を支払うことになります。

もちろん、代位弁済の手続きが行われたからといって、債務がなくなったわけではありません。

その後は、銀行ではなく保証会社からローンの残額と遅延損害金を一括返済するよう厳しく請求されることになります。

住宅の競売手続きが進む

代位弁済がおこなわれたにもかかわらず、保証会社からの請求に応じないでいると、いよいよ裁判所から競売開始決定通知書が届きます。

この通知書には、裁判所が保証会社からの申し立てを受けて競売の手続きを開始したことと、不動産を担保として差押さえたことが書かれています。

この時点で、自宅を売却したり処分したりできなくなります。

そして、現況調査のために裁判所の執行官と不動産鑑定士が自宅に来て、競売対象となる不動産を調査します。

具体的には、土地・家屋の状況についてのヒアリングや周辺道路などの環境調査、間取りの確認、近隣への聞き取り、写真撮影などがおこなわれます。

仮に不在を装ったとしても、執行官は裁判所の権限によって鍵を開け、家屋の中を調査できます。どうしても日程が合わない場合は、早めに連絡をして変更してもらうようにしましょう。

競売が終わると立ち退きの要請

現況調査によって売却基準価額が決まると、裁判所は買受希望者を募ります。期間入札による競売が行われ、一番高い金額を指定して入札した人が買受人になります。

買受人が代金を納付すると競売物件の所有権が移ります。債務者は買受人が裁判所へ代金を納付した日に、競売物件から立ち退かなければなりません。

もし債務者が引渡しに応じない場合は、法的手段が行使され強制的に追い出されることになります。買受人が裁判所から引渡命令を得て、明渡しの催告が行われた後、立ち退きの強制執行が実施されます。

競売に進んでしまうと、どうしようもなくなります。滞納をする前、または滞納し始めたら、すぐに債権者である金融機関に相談しに行くことが大切です。

どうしても支払いができない場合は、競売ではなく任意売却という方法をとることもできます。

住宅ローン滞納による遅延損害金の計算方法

支払いが滞り始めると、すぐさま遅延損害金が発生します。高い金利でコストがどんどんかかってきます。

遅延損害金の計算方法

契約通りに支払いがおこなえなかったことに対するペナルティが遅延損害金です。

損害金の計算式は次のようになります。

遅延損害金=元金×遅延損害金の利率÷365日×遅延した日数

多くの住宅ローンにおいて、損害金の利率は年14%~14.6%程度です。毎月の返済額を10万円と仮定すると、10日遅れた場合の例は以下のようになります。

10万円×14.6%÷365日×10日=400円

これだけを見ると、400円と思うかもしれません。しかし、損害金は毎日加算されてしまいます。

数日程度の延滞で支払いできればそれほど影響はありませんが延滞が1カ月、2カ月と伸びていくにつれ、大きな負担になりかねません。

遅延損害金は住宅を手放すまで加算

銀行からの督促を無視して、最終的に競売で不動産を失うまで約1年程度の時間があります。

競売の終了まで何の対策も行わないでいると、遅延損害金は数百万円に及ぶことにもなりかねません。

住宅を手放すまで加算が続けられるので、ときには住宅ローンより損害金の額の方が大きくなってしまったなどということも考えられます。

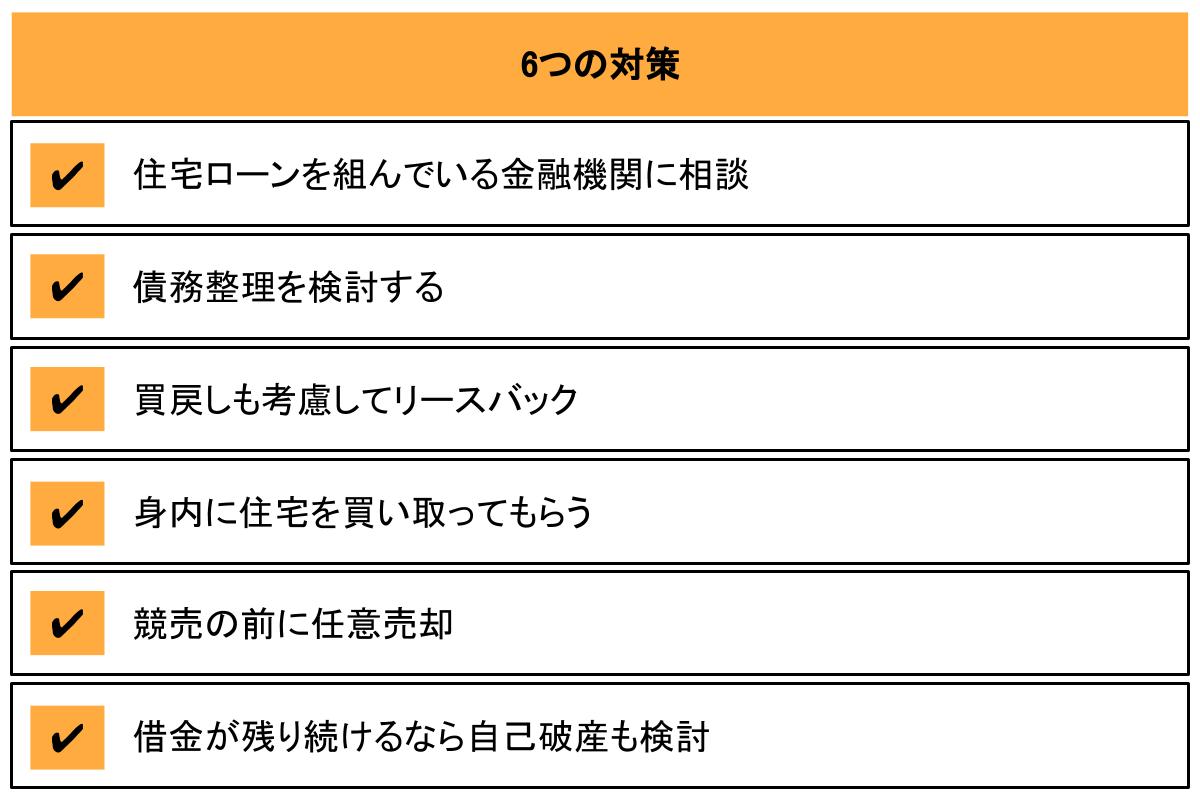

住宅ローンを滞納した時の対策

支払能力がなくなったからといって、すべてを失うわけではありません。冷静に対応策を検討するのが、あなたを支える道です。

住宅ローンを組んでいる金融機関に相談

返済が苦しくなってきて資金繰りに困ったなら、まずは早めに金融機関に相談しましょう。まだ支払いが滞っていないのなら、住宅ローンの借り換えや返済方法の変更などを相談できます。

例えば、借入中のローンよりも有利な条件のものに借り換えができれば、月々の負担が減って、また支払を継続できるようになります。

また、返済計画の再設定を依頼することもひとつの手段です。銀行に頼み込めば、たとえば1年間だけ利息の支払いのみにしてくれるケースなどもあります。返済条件の変更が可能なケースとしては、以下のようなものがあります。

- 会社の倒産による解雇

- リストラによる転職または退職

- 給与・ボーナスのカット

- 業績不振による倒産

- 親会社の倒産の影響を受けての連鎖倒産

- 受注減少による収入減

債務整理を検討する

住宅ローンやキャッシング、ローンなどの負債を整理するための手続きを債務整理といい、金利をカットしてもらったり、元本を減額・免除してもらったりして、借金問題を解決します。

住まいを失いたくないけれども、ローンの返済が滞っているという場合は「個人再生」という債務整理手続きの「住宅ローン特則」を利用しましょう。住宅ローンを支払いながら他の借金のみを減額し、家を手元に残すことができます。まずは専門家に相談してみましょう。

例えば「法テラス」では、法テラスが定める収入の基準を下回る人は、司法書士・弁護士を指定して相談することはできませんが、無料相談や弁護士費用の立替えなどを利用することができます。

また、財団法人日本クレジットカウンセリング協会では、クレジットや消費者ローンを利用して多重債務に陥った人に向けて、消費者保護の立場から公正中立なカウンセリングをおこなっています。

買戻しも考慮してリースバック

住まいをいったん売却し、買主から賃貸物件として貸してもらって住み続ける方法を「リースバック」といいます。

賃貸なのでもちろん家賃はかかりますが、自分の家に住み続けられるのが最大のメリットと言えます。また、最終的に資金ができれば買い戻すことも可能です。

子どもの学区を変えたくなかったり、売却したことを近所の人たちに知られたくなかったりする場合にも、リースバックは有効です。

ただし、あくまでも賃貸なので所有権は手放すことになります。また、住宅ローンの支払いはなくなりますが、毎月の家賃負担を考慮しなくてはなりません。

思っていたような金額で売れずに住宅ローンの残債が残ってしまうと、返済と家賃という二重払いが発生する恐れもあり、さらに家計の負担が増えてしまいます。

また最終的に買い戻しする時点では、売却時よりも価格が高くなってしまうケースもあります。

リースバックは所有権がなくなる=家が自分のものではなくなる、ということですので、他の人(買主)のものになった家を借りて住み続けることになります。

月々のローン支払い額が高かった場合には、家賃の方が安く済むかもしれませんが、場合によっては、月々のローンの支払額よりも家賃の方が高くなることがありますので注意が必要です。

身内に住宅を買い取ってもらう

親族で購入可能な資金があるなら、買い取ってもらえるように頼み込むのも有力な手段です。親族間であれば話がまとまりやすいケースもあるでしょう。何より、引越しの手間や周囲に知られる心配もなくなります。

ただ、親族間での売買では、融資の審査が通りにくくなるというデメリットがあるので注意しましょう。

競売の前に任意売却

強制的に競売がおこなわれてしまう前に、不動産を売却する方法があります。

これを任意売却といって、住宅ローンの返済ができない状態でも、一般の不動産売却と同じように所有者の希望を反映して売却活動をおこなえます。場合によっては市場価格に近い価格で売却できる可能性も高くなるので、競売より有利と言えます。

また、競売と違って売却することを近所に知られることが少ないです。しかも、不動産売却時にかかる登記料や仲介手数料などの諸費用は、競売と違って物件の売却費用から支払うことができます。

何より精神的に追い詰められにくい、というのも重要なポイントです。裁判所によって強制的に売却される競売に比べて、任意売却は債務者の意向に沿って進められることやプライバシーが守られることから、精神面でも安心できます。

まずは債権者との交渉や買主の紹介などについて、債権者である金融機関の紹介や、任意売却専門の不動産会社へ相談してみましょう。

借金が残り続けるなら自己破産も検討

どうしても返済の目途が立たない場合には、最終手段としては自己破産で債務を整理してしまうことが考えられます。

自己破産を行うと、今後約5~10年間は借入できないことや、「官報」という国が発行する機関紙に収書や氏名が掲載されるなどのデメリットがありますが、すべての債務の支払い義務が免除されます。また、手続開始後は債権者は給料差し押さえなどができなくなります。

住宅ローンを滞納した場合の注意点

ローンの返済は、無理のない範囲で計画的におこなえば、支払いが苦しくなることはありません。とはいえ、資金計画の乱れで支払いが滞り、雪だるま式に借金が膨れ上がるリスクを避けるために、いくつか注意すべき点があります。

滞納分を消費者金融から借りないようにする

ついつい滞納した分の資金繰りにと、消費者金融から新たな借金をするのはおすすめできません。一時的にしのげたとしても、消費者金融の金利はローンの金利より高いので、借金は増え、総支払額も同様に大きくなってしまいます。

少額でも払っているからと安心してはいけない

銀行との契約では、毎月決まった金額の支払いが決まっているはずです。「少額でも払っている」「遅れているけど払っている」という認識では、結局滞納と同じことであり、最終的に競売にかけられてしまうようなことにもなりかねません。

住宅ローンの支払いが苦しくなったら早めに対策を

住宅ローンを組むときは、最初に立てた返済プランがきちんと履行できるように、家計のキャッシュフローを把握しておくことが重要です。

また、定期的にキャッシュフローを見直し、支払いが続けられるかを確認しておきましょう。

支払いが厳しくなり、滞納しそうだと感じたら、早めに相談することをおすすめします。相談時期は早ければ早いほど有利になります。

万が一滞りそうな場合は早めの対策を検討するようにしましょう。