※当記事はアフィリエイト広告を含みます。

不動産を売却すると、売却価格に応じて一時的にまとまった金額が手に入ると安易に考えがちです。

しかし、土地や住宅といった不動産の売却で得た金額が、全て手に入るわけではない可能性もあります。

なぜなら、不動産を売却する際に出た利益は「譲渡所得」と呼ばれており、税金が課せられるからです。

譲渡所得の金額によって異なるものの、譲渡所得税は決して少なくない金額だと言えます。

この記事では譲渡所得税の仕組みや特別控除について解説していくため、これから不動産の売却を検討している方は参考にしてみてください。

この記事の監修者

宅地建物取引士・管理業務主任者・不動産コンサルタント・不動産プロデューサー。不動産業界10年以上の専門家。

物件調査、重説作成・説明などの実務経験が豊富。土地の売買、マンション管理に精通。大阪を中心に宅建士の新しい活躍のステージ「宅建士.jp」を運営している。

そもそも譲渡所得にかかる税金とは

日本で暮らしている以上、消費税をはじめとする様々な税金を納税しなければなりません。

譲渡所得税は、不動産を売却した際に出た利益に対して課せられる税金のひとつです。

不動産を売却する際には、売買契約書に貼付する「印紙税」や所有権移転手続きに伴う「登録免許税」などに税金が課せられます。

これらの税金は不動産を売却する際には必ず発生する一方で、譲渡所得税は不動産を売却したことで利益が出た場合のみ発生する仕組みとなっています。

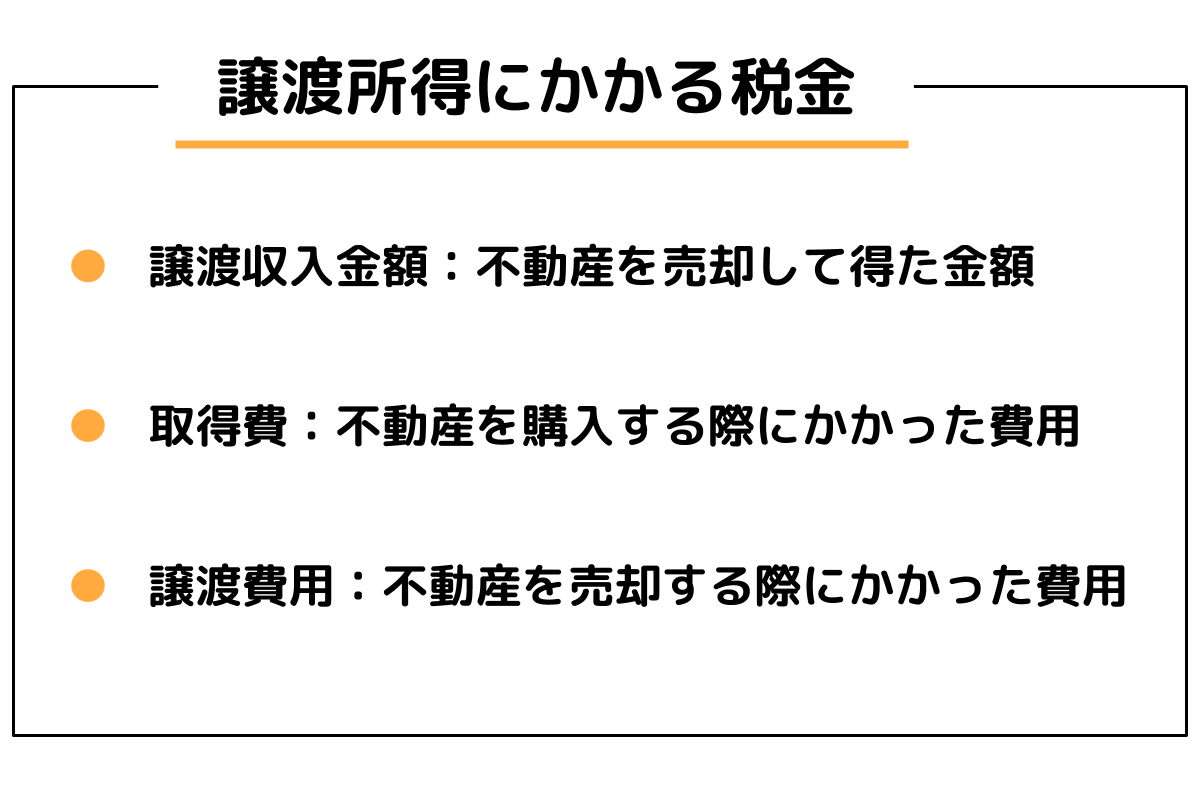

譲渡所得税の算出は複雑で、まずは以下のように課税対象となる「譲渡所得」を割り出します。

| 譲渡所得 = 譲渡収入金額ー(取得費 + 譲渡費用) |

譲渡所得を算出したら、次に課税のベースとなる「課税譲渡所得」を以下の計算式を用いて算出します。

| 課税譲渡所得 = 譲渡所得ー特別控除 |

- 譲渡所得:譲渡収入金額から取得費と譲渡費用を合わせたものを差し引いた金額

- 特別控除:本来の税額から差し引ける一定の金額

特別控除は、消費者の税負担を軽減することを目的として設けられた制度です。

次の章から詳しく解説していきますが、特別控除を利用するためには各制度ごとに設けられた要件を満たさなければなりません。

課税譲渡所得を算出したら、最後に以下の計算式を用いて税額を算出します。

| 譲渡所得税の税額 = 課税譲渡所得 × 税率(所得税や住民税) |

譲渡所得税は所得税と住民税で構成されており、2013年1月からは「復興特別所得税」が所得税に含まれています。

ちなみに復興特別所得税は、2011年3月に発生した東日本大震災の復興を目的として設けられた特別措置です。

譲渡所得税の税率は不動産の所有期間に応じてふたつに区分されており、以下のようにそれぞれ税率が異なります。

| 所得税(%) | 住民税(%) | 合計(%) | |

|---|---|---|---|

| 短期(5年以下) | 30.63% | 9% | 39.63% |

| 長期(5年超) | 15.315% | 5% | 20.315% |

このように譲渡所得税を算出するためには、複数の段階を踏む必要があることがわかります。

また、不動産の所有期間の違いで税率が倍近く異なり、所有期間が短いほど税率が高くなる仕組みとなっています。

居住していた家の売却で特別控除は3,000万円

譲渡所得税に対して利用できる特別控除は複数設けられているものの、それぞれの要件を満たさなければなりません。

まずは居住していた家を売却する際に利用できる特別控除を紹介します。

特別控除が適用できる条件

居住していた家を売却する際に利用できる特別控除は、「3,000万円特別控除」と呼ばれています。

この特別控除が適用されれば、課税のベースとなる「課税譲渡所得」から最高で3,000万円が控除できます。

3,000万円特別控除が適用される要件は、以下の通りです。

- 居住している家を売却していること

- 転居、もしくは居住しなくなった日から3年を経過する日の年末までに売却すること

- 売却した年の前年、もしくは前々年に特別控除などを利用していないこと

- 売主と買主が夫婦や親族といった特別な関係にないこと

- 災害が原因で売却する場合、転居、もしくは居住しなくなった日から3年を経過する日の年末までに売却すること

このように様々な要件が設けられているため、予め該当するかどうか確認しておくことをおすすめします。

ただし、特別控除を利用することが目的で家を売却した場合や別荘を売却する場合は3,000万円特別控除の適用から除外されます。

居住用財産を譲渡した場合の3,000万円特別控除の特例は、不動産売却に関連する税制面での優遇措置の中でも特に注目される制度です。控除額が大きいうえに住宅売却時のほとんどのケースで適用できるので、注意点を把握した上で積極的に活用しましょう。

夫婦共有の財産にしているなら適用に注意

3,000万円特別控除の要件を満たしていても、夫婦共有の財産としている場合は控除が複雑化するので注意が必要です。

なぜなら「夫婦共有」と一言で言っても、その持ち分は多種多様だからです。

例えば土地は夫婦共有名義となっていても、建物は夫婦のどちらか一方の名義となっているケースが考えられます。

このような場合、夫婦のどちらか一方が建物の名義人となっていないため、3,000万円特別控除が利用できない可能性もあるので注意が必要です。

土地と建物は厳密にいうと、別の不動産です。夫と妻も厳密にいうと、他人です。全ての夫婦に信頼関係があるわけではありません。

つまり、土地と建物の名義が違うとか共有になっている、これは言い換えると全く別の不動産を、全く他人が一緒に持っている(片方が持っていない)ことになります。

単独名義ならスムーズにいくものも、共有名義なら複雑になりますよ、ということです。土地建物とも同一単独名義前提の制度なんでしょう。

特別控除を受けるために必要な書類

3,000万円特別控除を受けるためには、家を売却した翌年に確定申告しなければなりません。

確定申告の期間は毎年決められているため、手続きを忘れないようにしましょう。

確定申告の際には、以下の書類を添付する必要があります。

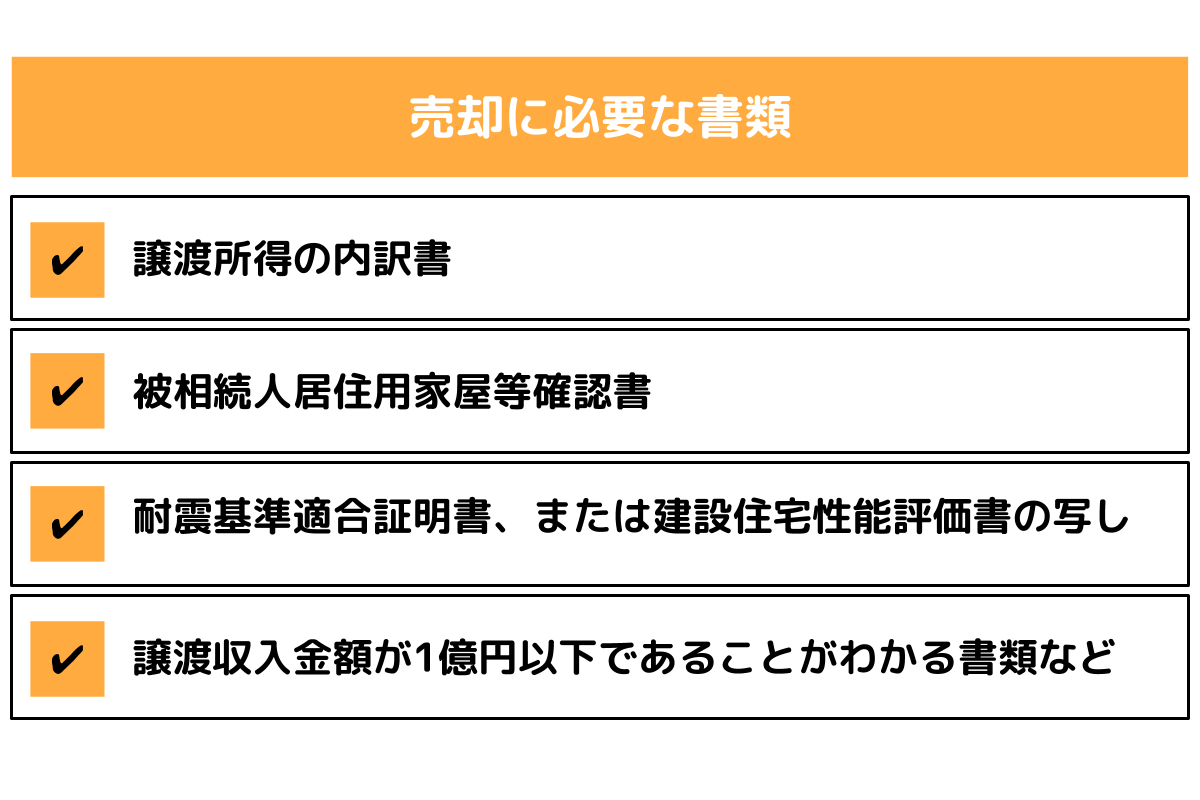

- 譲渡所得の内訳書

なお、売買契約前日の時点で売主の住所と売却する家の住所が異なる場合、戸籍の附票の写しや消除された戸籍の附票の写しがそれぞれ準備しなければなりません。

相続した空き家の譲渡所得でも特別控除

家を相続しても、親族の誰かが居住するとは限らないのが現状です。故に、近年では管理の行き届かない空き家問題が深刻化しています。

しかし、相続した空き家を売却した際にも、利用できる特別控除が設けられてるので安心です。

条件を満たせば3,000万円の特別控除

相続した空き家を売却する際に利用できる特別控除は、「3,000万円特別控除」と同様に課税のベースとなる「課税譲渡所得」から最高で3,000万円が控除できます。

ただし、「3,000万円特別控除」のように居住しなくなった時期ではなく、以下のように相続した時期が要件の基準となるので注意が必要です。

- 相続を開始してから3年を経過する年末までに売却すること

- 昭和56年6月1日より前に建てられた建物であること

- 被相続人以外に居住する人がいないこと など

この他には、譲渡収入金額が1億円以下であることが要件に盛り込まれています。

複数の不動産を分割して売却した場合でも、譲渡収入金額の合計が1億円を超えると適用外となります。

空き家の取り壊しの有無で提出書類は変わる

すでに紹介した「3,000万円特別控除」と同様に、相続した空き家に対する特別控除を受けるためには売却した翌年に確定申告する必要があります。

なお、建物の解体の有無で添付書類が異なります。

家の残したまま売却する場合

空き家というと築年数が古いとイメージしがちですが、相続した空き家のすべてが古いとは限りません。

建物を残したまま売却する場合、以下の書類を添付する必要があります。

家を残したまま売却する場合は、新耐震基準を満たしていることが重要なポイントとなります。

空き家を更地にしてから売却する場合

築年数や建物の状態によっては、建物を解体して更地にした方が売れやすくなるといわれています。

相続した空き家を解体して更地にしてから売却する場合、家を残したまま売却する場合と同様の書類が必要です。

ただし、新耐震基準を満たしていることを証明する耐震診断を受ける必要はないため、耐震基準適合証明書や建設住宅性能評価書の写しは準備する必要はありません。

最大5,000万円まで特別控除がある5つの不動産売却

不動産を売却する際には、上記で紹介したふたつの特別控除以外にも利用できる特別控除が設けられています。

ここでは、最大5,000万円までの控除が受けられる特別控除を制度別に解説していきます。

800万円の特別控除がある農地の売却

後継者不足などを理由に、農業従事者は年々減少しています。

アパート経営や駐車場といった活用方法もあるものの、売却して手放せば維持管理に必要なコストから解放されるといったメリットもあげられます。

農地を売却した場合、800万円の特別控除が利用できます。

適用されれば、他の特別控除と同様に課税譲渡所得から最大で800万円が控除されます。

これは、意欲のある農業従事者に農地の利用を推進することを目的に設けられた制度です。

この特別控除を受けるためには、以下の要件を満たす必要があります。

- 農地の利用集積計画に基づいて売却した場合

- 農業委員会の斡旋によって売却した場合

- 農地保有合理化法人、または農地利用集積円滑化団体に売却した場合

このように、地域の担い手に農地を売却するのであれば適用されます。

1,000万円の特別控除は取得と売却タイミングが限定的

1,000万円特別控除は2008年のリーマンショックを機に、低迷した景気や不動産取引の活性化を目的に設けられた制度です。

適用されれば、他の特別控除と同様に課税譲渡所得から最大で1,000万円が控除されます。

この制度は、不動産の取得と売却したタイミングが限定的であることが特徴です。

この特別控除を受けるためには、以下の要件を満たす必要があります。

- 平成21年に取得し、平成27年以降に売却していること

- 平成22年に取得し、平成28年以降に売却していること

- 売主と買主が夫婦や親族といった特別な関係にないこと など

この特別控除を利用すると課税譲渡所得から最大1,000万円を差し引けますが、譲渡収入金額が1,000万円未満の場合は譲渡収入金額が控除されます。

1,500万円の特別控除は造成が理由での売却

造成が理由で不動産を売却する場合、1,500万円特別控除が利用できます。

適用されれば、他の特別控除と同様に課税譲渡所得から最大で1,500万円が控除されます。

あまり聞き慣れない言葉かもしれませんが、まずは「造成」について解説します。

造成とは租税特別措置法民間宅地造成事業(措法34の2該当)に基づき、住宅などの建物が建てられる土地にすることです。

この特別控除を受けるためには、以下の要件を満たす必要があります。

- 建設や宅地の造成が理由で土地を売却する場合

- 民間などの宅地造成事業や住宅建設事業用に土地を売却する場合 など

これまでに紹介してきた特別控除とは異なり、地方公共団体や自治体、特定の民間が土地を買い取ったケースが対象となります。

ただし、同様の理由で複数の土地を売却した場合でも控除できる金額は1,500万円が上限となります。

2,000万円の特別控除がある再開発が理由の土地売却

2,000万円の特別控除は、国や地方公共団体などから土地の区画整理事業の一環として土地を売却した場合に利用できます。適用されれば、他の特別控除と同様に課税譲渡所得から最大で2,000万円が控除されます。

この特別控除を受けるためには、以下の要件を満たす必要があります。

宅地造成のために、再開発の事業者が国や地方公共団体、独立行政法人都市再生機構、地方住宅供給公社に売却すること

5,000万円の特別控除は売却理由が公共事業

5,000万円の特別控除は、法律によって収用権が認められている公共事業のために土地を売却した場合に利用できます。

適用されれば、他の特別控除と同様に課税譲渡所得から最大で5,000万円が控除されます。

この特別控除を受けるためには、以下の要件を満たす必要があります。

- 固定資産である土地を売却していること

- 買取りの申し出から6カ月以内に売却していること

- 買取りの申し出を受けた人が売却していること など

確定申告では、公共事業用資産の買取り等の申出証明書や買取り等の証明書などを添付しなければなりません。

利用できる特別控除が知りたい場合は、売却を依頼する不動産会社に聞いてみるとよいです。

なぜなら不動産会社は不動産に関する知識が豊富なだけでなく、顧客が利用できる特別控除について詳しい可能性が高いからです。

50万円の譲渡所得の特別控除も忘れない

ここまでは、800万円から5,000万円の比較的大きい金額の特別控除を紹介してきました。

これらの金額には及ばないものの、50万円が控除できる制度もあるので確認しておきましょう。

この制度は、不動産や株式以外の「総合資産」を売却した場合に利用できます。

譲渡所得税の対象となる資産は幅広く、以下のように課税方法によって分離課税と総合課税に区分されています。

- 分離課税:土地や建物などの不動産、短期所有土地、株式など

- 総合課税:ゴルフ会員権、その他の資産

総合資産を売却した場合、課税譲渡所得から最大で50万円までが控除されます。

一般的な不動産の売却と同様に、所有期間5年を境に区分されています。

総合課税に該当する資産を売却した際には、ぜひこの特別控除を利用しましょう。

所有期間が5年を境にというのは詳しく解説すると、取得から売却までの期間を指します。

譲渡所得で特別控除をする時の注意点

譲渡所得税の税額が多い場合、手元に残る金額は少なくなる可能性も考えられます。

しかし、特別控除が適用されると譲渡所得税の節税に繋がるため、手元に残る金額も多くなります。

特別控除の種類は複数設けられていますが、利用する際には以下の点に注意するようにしましょう。

確定申告をしないと特別控除はされない

無事に不動産を売却し、特別控除の要件を満たしていることを確認しただけで安心するのは時期尚早です。

なぜなら、要件を満たしているだけでは特別控除は受けられないからです。

特別控除を受けるためには、不動産を売却した翌年に確定申告する必要があります。

確定申告は毎年1月1日から12月31日までの1年間の所得が対象となり、翌年の2月中旬から3月中旬までが申請期間として設けられています。

従来は税務署の窓口に申請書類を提出するのが一般的でしたが、最近ではインターネットを介した申請も行えます。

なお、不動産の売却で損失が出た場合でも、確定申告することで還付金が戻ってくるケースもあります。

課税譲渡所得がプラスなら国民健康保険料アップ

国民皆保険制度により、日本国民であれば何かしらの健康保険に加入する義務があります。

会社員なら社会保険、自営業やフリーランスなら国民健康保険に加入する仕組みとなっています。

しかし、現在加入している健康保険が国民健康保険の場合、保険料がアップする可能性があります。

なぜなら、国民健康保険の保険料は課税区分に関係なく計算されるからです。

そのため特別控除が利用できて節税に繋がっても、国民健康保険の保険料はアップします。

譲渡所得があるなら特別控除で節税をしよう

譲渡所得税の計算は複雑ですが、取得費や譲渡費用といった差し引ける金額が多いほど課税譲渡所得は少なくなります。

特別控除の金額は最大で800万円から5,000万円と幅広いものの、適用されれば差し引ける金額も大きくなります。

特別控除を利用すると節税に繋がるため、不動産を売却した翌年の確定申告を忘れないようにしましょう。

また、特別控除の種類によっては確定申告の際に必要な書類が多いため、早目に準備しておくと安心です。

この記事では、不動産に関する流れやかかる費用といった基礎知識から、取引上の注意点などを分かりやすく解説します。節税の方法や不動産会社の選び方についても触れていますので、不動産の売却における疑問を解消するのに役立ててくださいね。