※当記事はアフィリエイト広告を含みます。

戸建てやマンションといった不動産を購入する際には、住宅ローンを利用する人がほとんどです。

借り入れた金額と利息を毎月返済していても、現在の残高が気になる人も多いのではないでしょうか。

この記事では、住宅ローンの残高を確認する方法を4つ紹介していきます。

また、ローンを借り換えるメリットやデメリットに加えて、返済に困った時の相談先もあわせて紹介していきます。

住宅ローンの残高を把握して今後の人生計画を立てたい人は、この記事を読んで参考にしてください。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

住宅ローンの残高はいつ確認するのがよいか

住宅ローンを契約すると、完済するまで毎月返済が続きます。

住宅ローンの残高は、どのような時に確認するとよいのでしょうか。

ここでは、住宅ローンの残高を確認するタイミングを6つ紹介していきます。

確定申告で住宅ローン控除を受けるとき

まずは確定申告で住宅ローン控除を受けるときです。

サラリーマンの場合、勤務先が年末調整の手続きを行ってくれるため、確定申告が不要なケースが一般的です。

住宅ローンを契約した初年度の場合は、住宅ローン控除を受けるためにサラリーマンでも確定申告が必要です。

ただし、2年目以降は、勤務先の年末調整の際に必要書類を添付すれば住宅ローン控除に対応してもらえます。

住宅ローン控除を受ける際に残高を知りたい場合は、年末残高証明書で確認できます。

年末残高証明書は、住宅ローンを借り入れた金融機関から毎年10月下旬頃に送付されます。

ローンを繰り上げ返済したいとき

住宅ローンは完済するまで毎月返済を続けていかなくても、資金が貯まったタイミングで繰り上げ返済できます。

繰り上げ返済には、一括で全額を返済する「全額繰り上げ返済」や返済期間を短縮するための「一部繰り上げ返済」などがあります。

繰り上げ返済したい場合、必要な返済資金を割り出すために住宅ローンの残高確認は必須です。

ただし、繰り上げ返済する場合は手数料がかかるケースが多いため、住宅ローンの残高と同時に確認しておくと安心です。

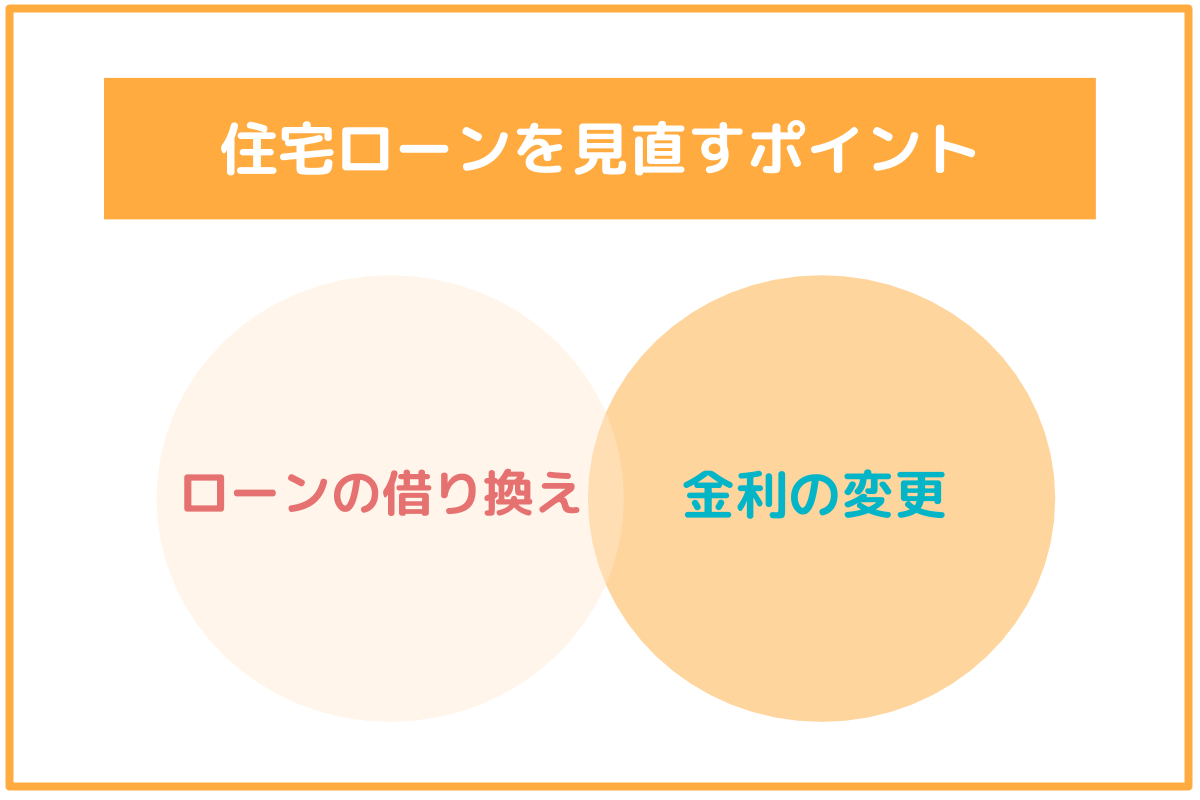

ローンの見直しをしたいとき

家計を見直す際には、光熱費や通信費といった固定費から検討するのがコツだと言えます。

住宅ローンも毎月返済するため、固定費の1つです。

住宅ローンの毎月の返済額が少しでも減れば、家計の負担が少なくなります。

そのため、住宅ローンの見直しをしたい時が、残高を確認するタイミングの1つです。

住宅ローンを見直す際は、次の項目を検討するとよいです。

このような項目を検討する際には、現在の住宅ローンの残高と、これからどれだけ返済していくのかを確認することが必要です。

住宅ローンの借り換えの注意点や流れに関して、下記の記事で詳しく解説します。

この記事では、住宅ローンの借り換えについて分かりやすく解説します。借り換えをした方が良い、またはしないほうが良いパターンについて紹介する他、住宅ローンの借り換えをした場合のシミュレーション・借り換え事例についてもご紹介します。これから住宅ローン借り換えを検討している方は、ぜひ参考にしてください。

不動産の売却を検討するとき

住宅ローンの残高を確認するタイミングは、住宅ローンを利用して購入した不動産の売却を検討するときです。

なぜなら、住宅ローンの残高によっては売却代金や資金を充てても完済できない可能性があるからです。

住宅ローンを返済中の不動産を売却する場合、抵当権を抹消してから売却する必要があるので、ローンを完済しなければなりません。

そのため、不動産を売却した場合の予想売却価格と住宅ローンの残高と比較する必要があります。

また、不動産を売却して新たな住まいを購入する場合、購入資金の計画を立てるために住宅ローンの残高を確認しなければなりません。

住宅ローンの残高によっては、現在の住宅ローンに上乗せして住宅ローンを契約しなければならない可能性があるからです。

黄 威翔/宅地建物取引士 家やマンションの売却額で住宅ローンの残債を払いきれない場合、上述のように次に購入する住宅のローンに上乗せしてローン(買い替えローンや住み替えローンと呼ばれることがあります)を組むこともできますが、当然毎月の返済額が増えるのでしっかりと返済計画を立てる必要があります。 また、融資額が多くなる住み替えローンの場合、審査も厳しくなりますので注意が必要です。

不動産を相続することになったとき

土地や戸建てといった不動産を相続することになったときは、住宅ローンの残高を確認する必要があります。

住宅ローンを返済中の不動産を相続することになった場合、不動産というプラスの資産だけでなく住宅ローンというマイナスの資産も相続しなければならないからです。

そのため、住宅ローンの残高の有無を把握しておく必要があります。

今後のトラブルを回避するために、住宅ローンの残高がある場合は、これから誰が返済していくのか親族できちんと協議しておきましょう。

新たに別のローンを組もうとするとき

ローンの種類は住宅ローンだけでなく、自動車ローンや教育ローン、カードローンなど様々です。

これから別のローンの契約を検討している場合、住宅ローンの残高を確認する必要があります。

別のローンを契約すると毎月の返済額が増えるため、家計を圧迫するかもしれません。

そのため、新たに別のローンの契約を検討している場合は、家計の見直しと併せて住宅ローンの状況を確認しておくことが大切です。

住宅ローン残高の確認方法

普通預金の口座残高は金融機関の窓口やATM、インターネットバンキングといった方法ですぐに確認できます。

しかし、住宅ローンの残高を確認する方法は普通預金の口座とは異なります。

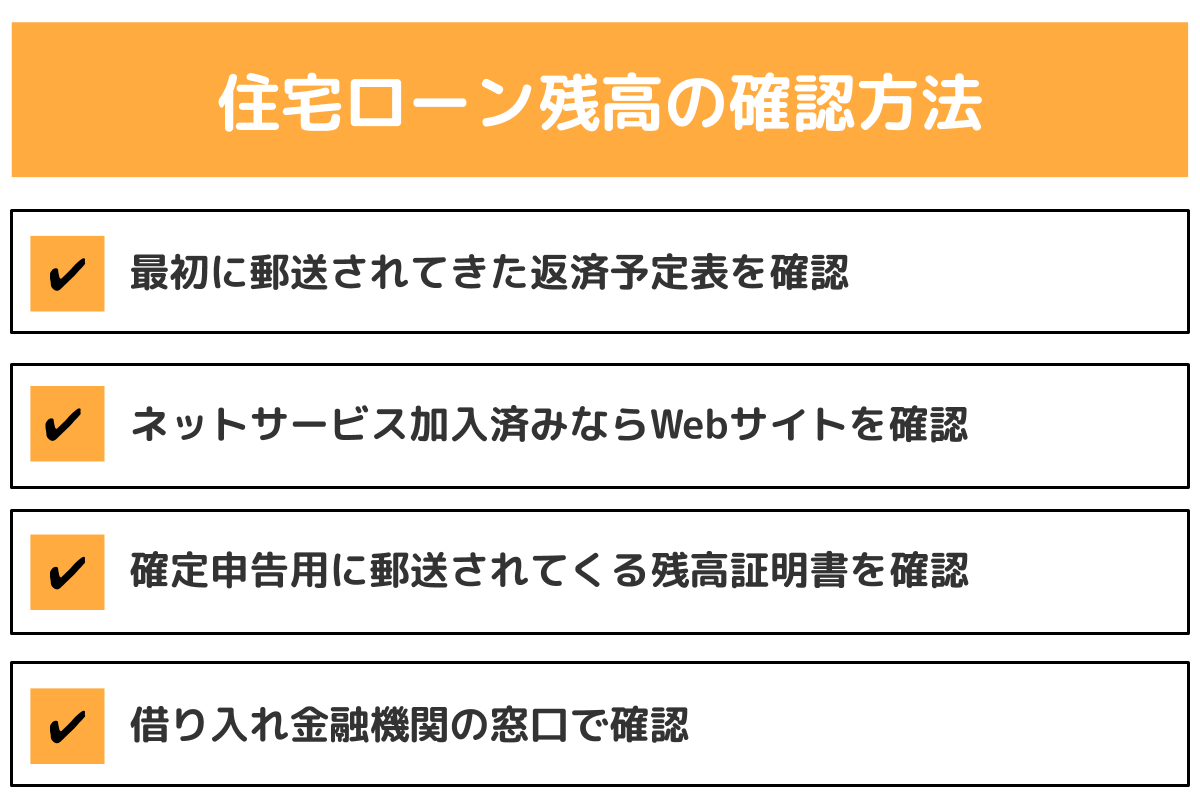

最初に郵送されてきた返済予定表を確認

住宅ローンの残高は、住宅ローンを契約した金融機関から最初に郵送されてきた返済予定表で確認できます。

住宅ローンを契約した際には、返済がスタートする前後付近に金融機関から返済予定表が郵送されます。

返済予定表とはボーナス返済分を含めて、どのようなタイミングでどのくらいの金額を返済していくのかわかりやすく記載されている書類です。

住宅ローンを見直す際にも役立つため、返済予定表はきちんと保管しておくことをおすすめします。

黄 威翔/宅地建物取引士 変動金利型の住宅ローンの場合、最初に受け取った返済予定表の通りに返済が続くわけではなく、定期的に借入金利や返済額の見直しが行われます。

その都度、きちんと確認するようにしましょう。

ネットサービス加入済みならWebサイトを確認

多くの金融機関では、様々な手続きがインターネット上で行えるインターネットバンキングサービスを提供しています。

住宅ローンを契約した金融機関のネットサービスに加入しているなら、Webサイトから住宅ローンの残高が確認できます。

このサービスはインターネット環境さえあればいつでも確認できますが、利用するために諸手続きが必要です。

ただし、金融機関によってはインターネットバンキングサービス自体を展開していない場合や住宅ローンの残高が確認できるサービスがない可能性があります。

確定申告用に郵送されてくる残高証明書を確認

住宅ローンの残高は、確定申告用に金融機関から郵送されてくる残高証明書で確認できます。

残高証明書は年末調整や確定申告の際に必要な書類で、住宅ローン控除を受けるためにも欠かせません。

残高証明書が住宅ローンを契約した金融機関から郵送されるタイミングは、毎年10月下旬頃です。

残高証明書を紛失した場合は、金融機関の窓口で再発行できます。

ただし、通帳や実印、本人確認書類などの準備が必要で、発行手数料がかかる金融機関がほとんどです。

借り入れ金融機関の窓口で確認

住宅ローンを契約した金融機関の窓口で残高証明書を発行してもらえば、住宅ローンの残高を確認できます。

ただし、店舗の営業時間内に行かなければならない制約があったり、該当する支店でないと手続きできないケースがあります。

りそな銀行の場合、残高証明書を発行する際に次のような準備物が必要です。

- 返済用口座の通帳、またはキャッシュカード

- 返済用口座の印鑑

なお、1通につき880円の発行手数料がかかります。

住宅ローンが高い場合は借り換えを検討した方がよい?

住宅ローンの返済をスタートしたものの、毎月の返済額や返済総額が高いと感じる人もいるのではないでしょうか。

住宅ローンが高いと感じた場合、借り換えるのも手段の1つです。

ただし、借り換え時には諸費用がかかるため、次のような状況を目安に借り換えを検討してみましょう。

- 住宅ローンの残高が1,000万円以上

- 契約期間の残年数が10年以上

- 金利差1%程度

ここでは、住宅ローンを借り換えるメリットとデメリットを解説していきます。

借り換えのメリット

住宅ローンを借り換えるメリットは、次の通りです。

返済額を減らせる可能性がある

住宅ローンを借り換えると、月々の返済額ができたり返済期間を短縮できる可能性があります。

ただし、借り換えて金利が安くなることが前提です。

団体信用生命保険の補償を手厚くできる可能性がある

団体信用生命保険は、住宅ローンの返済中に補償内容を変更できないのが一般的です。

しかし、借り換えのタイミングなら変更できるため、補償内容を手厚くできる可能性があります。

リフォームローンと一括にすることができる

住宅ローンとリフォームローンは、別々に契約するとそれぞれに金利がかかります。

しかし、住宅ローンは低金利のため、リフォームローンを住宅ローンにまとめられれば安く借り入れできます。

借り換えのデメリット

住宅ローンを借り換えるデメリットは、次の通りです。

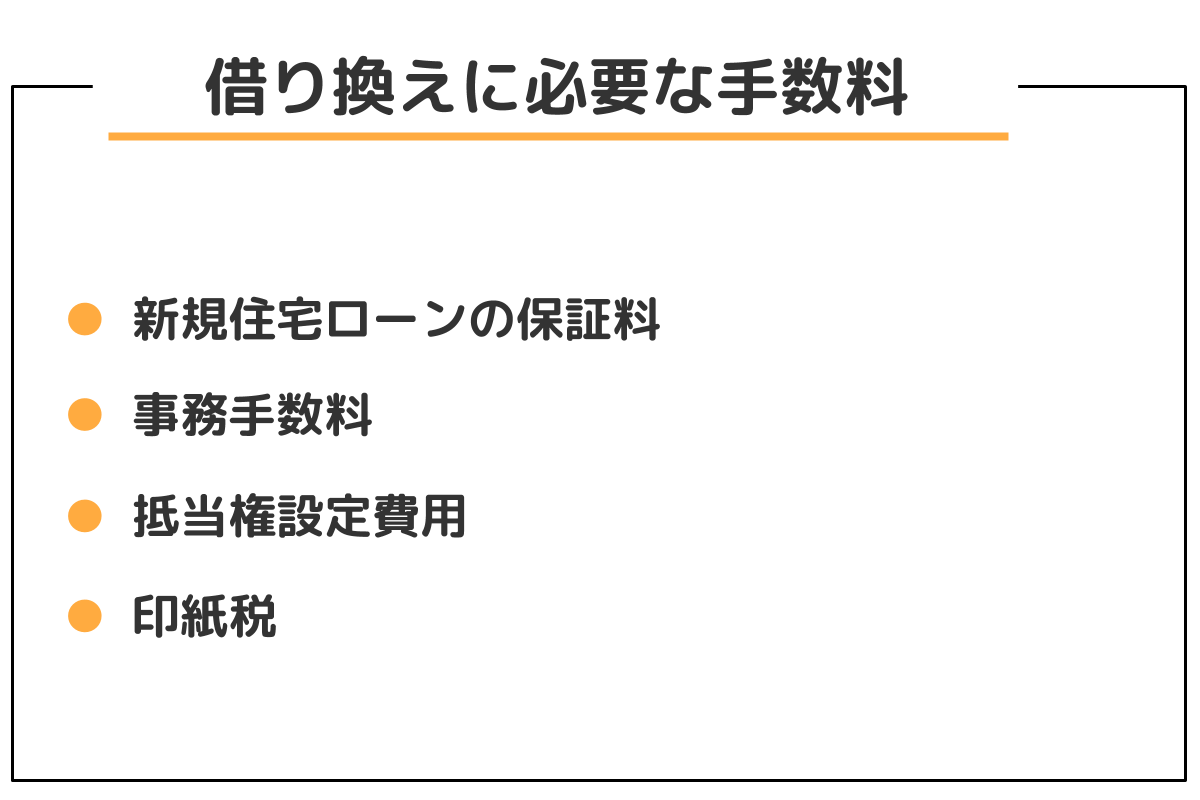

各種手数料がかかる

他社に借り換えると、次のような手数料が必要です。

さらに、元の住宅ローンを繰り上げ返済する場合は、全額繰り上げ返済の手数料や抵当権抹消費用がかかります。

再審査の時間と手間

住宅ローンを契約する際は、事前に審査を受ける必要があります。

他社で借り換える際も同様に審査が必要となるので、住民票などの書類を再度揃えなければなりません。

そのため、新たな住宅ローンの契約手続きに時間と手間がかかります。

口座変更に伴う変更手続き

住宅ローンを他社で借り換える場合、新規の口座を作らないといけないケースがほとんどです。

その口座を利用して返済していくには、給与の振り込みなどに利用しているメインの口座を変更しなければなりません。

特に、生活費全般の引き落とし口座をまとめている場合、クレジットカードや光熱費などの引き落とし口座の変更に手間がかかります。

住宅ローンで困ったときはどうする

住宅ローンの返済で困ったときや見直ししたい場合、どこに相談すればよいか悩む人もいるのではないでしょうか。

ここでは、住宅ローン関係で困ったときの相談先を4つ紹介します。

銀行の住宅ローンプラザ

住宅ローン関係で困ったときは、各金融機関に設けられている住宅ローンプラザを利用してみましょう。

住宅ローンプラザとは、口座を持っていない金融機関でも住宅ローンの相談にのってくれる窓口です。

住宅ローンに特化した窓口であるため、ちょっとした質問から具体的な手続き方法まで幅広く対応してくれます。

住宅ローンの相談会やセミナー

住宅ローン関係で困ったときは、住宅ローンの相談会やセミナーに参加するのも選択肢の1つです。

住宅ローンの相談会やセミナーは、定期的に全国各地で開催されています。

特に、住宅金融支援機構が開催する相談会やセミナーがおすすめです。

住宅金融支援機構とは、住宅金融市場の安定的な資金供給のサポートや住生活向上への貢献を目指している機関です。

住宅金融支援機構は、公的な立場で相談にのってくれるので安心です。

参考:住宅金融支援機構

家計の専門家のファイナンシャルプランナー

住宅ローンを含めた家計の見直しをしたい時は家計の専門家であるFP(ファイナンシャルプランナー)に相談してみましょう。

ファイナンシャルプランナーとは、税制や保険、住宅ローンといった家計に関する様々なソースを総合的に判断し、適切なライフプランニングをアドバイスする資格です。

ファイナンシャルプランナーを見つけるのは難しいですが、NPO法人日本FP協会のWebサイトを利用すると希望条件に合うファイナンシャルプランナーが探せます。

ファイナンシャルプランナーに相談すると、住宅ローンだけでなく、家計管理に重点を置いた総合的な相談ができるメリットはあります。

ただし、有料の場合もあるのであらかじめ確認しておくようにしましょう。

住宅ローン残高の確認方法まとめ

他のローンに比べると、住宅ローンの返済期間は長いケースが多いため、毎月返済していても現在の残高が気になる人も多いことでしょう。

ここで、住宅ローンの残高を確認する方法をおさらいしておきましょう。

- 最初に郵送されてきた返済予定表

- ネットサービス加入済みならWebサイト

- 確定申告用に郵送されてくる残高証明書

- 借り入れ金融機関の窓口での確認

これらの方法で住宅ローンの残高を確認し、今後の人生計画を立てる際に役立てましょう。