※当記事はアフィリエイト広告を含みます。

マイホームを注文住宅にしたいと考えているなら、まずは土地を購入する必要があります。借地を探すという手もありますが、土地の購入も考えている場合、気になるのがローンです。

マイホームを購入する際の融資としては「住宅ローン」が知られていますが、実は土地だけの購入では組むことができません。

今回は、土地を購入する際に住宅ローンを組めない理由や、土地購入の際に利用できる2種類の融資について詳しく解説します。

また、後半では住宅ローンに関連した税金の控除や、土地購入までの資金の流れについても紹介しますので、土地購入を検討中の方は参考にしてみてください。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。

日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

フラット35を利用するなら!

【頭金なしでも申し込みできる】

住宅ローン選びで迷っているのであれば、ARUHIの住宅ローンを検討してみてはいかがでしょうか。フラット35で14年連続シェアNo.1の実績があるため、あなたに適している固定金利の住宅ローンを提案してくれます。さらに条件を満たすことができれば頭金なしで諸費用なども一部借入できるので、初期費用を抑えたい方にとっておすすめです。

※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

土地を購入するときのローンについて

土地を購入するときのローンは、その土地の状況・用途によって組めるものと組めないものがあります。マイホーム用の土地であっても、新築するのであれば住宅ローンをすぐに利用できません。

土地の購入のみでは住宅ローンを組めない

住宅ローンは、本人や本人の家族が居住するための住宅とその敷地とを担保として、金融機関が融資するものです。

つまり、居住以外の用途のために購入する土地や、最終的に居住するかが定かではない段階で購入した土地は、住宅ローンの対象にはなりません。

居住用の建物(住宅)を建てない場合、例えば、遊戯施設や駐車場、店舗などが該当します。

また、居住する建物であっても、同じ建物内で店舗を構えたり、テナントとして貸し出す場合には、その床面積部分が住宅ローンの対象から除外されます。

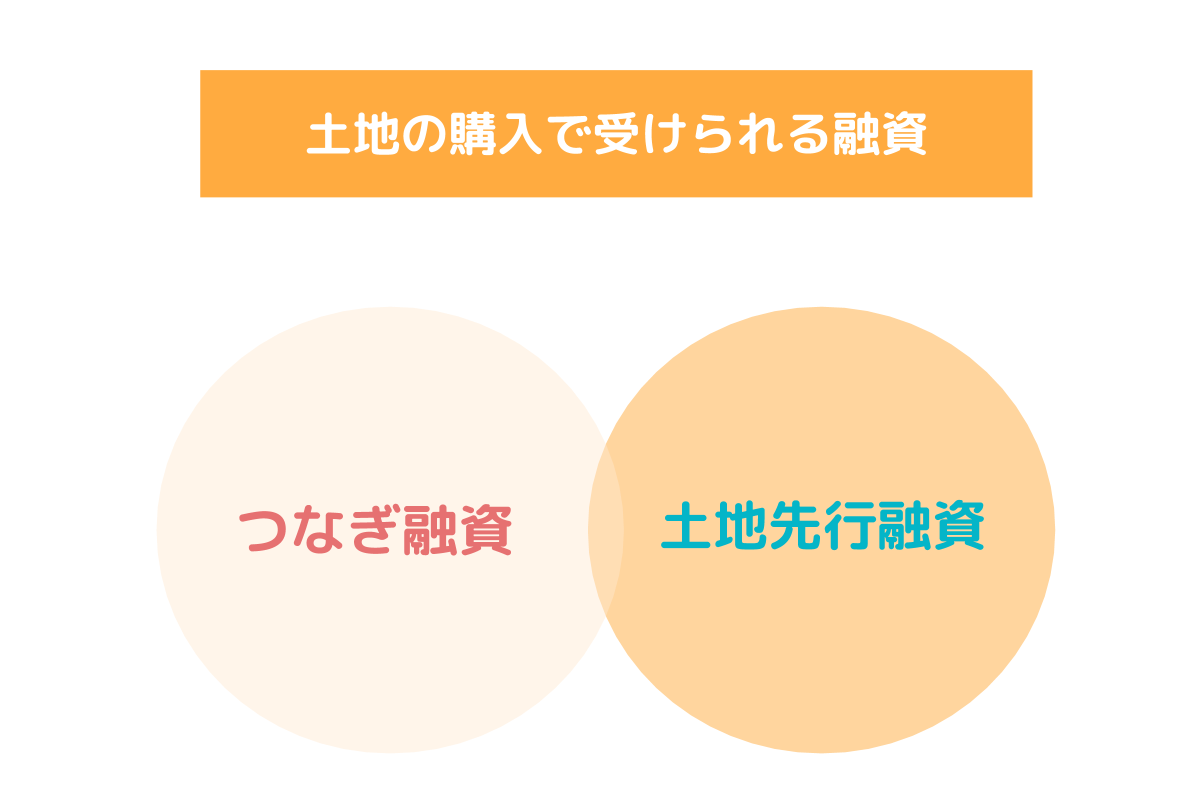

自宅を新築するための土地購入の融資方法

家を建てる場合の住宅ローンの融資実行日は、基本的に建物の引き渡し日になっています。これは、住宅ローンが土地と建物を担保とする融資であり、建物がない状況で建物分まで融資することはできないからです。

「つなぎ融資」と「土地先行融資」

自宅の建物部分が完成するまでには、土地の購入代金に加え、建物を建てるための工事費用が必要です。これらすべてを自己資金でまかなうことが難しい場合、何らかの融資を受けることになります

しかし、建物部分が完成していない状況で、通常は住宅ローンを組めません。そこで登場するのが「つなぎ融資」と「土地先行融資」という2種類の融資です。

ただし、どちらの場合でも、土地購入申し込みに必要な「申込金」や、土地代金の1回目の支払いである「手付金」は、自己資金からの支出になるため準備しておきましょう。

自宅の用途以外の土地購入は事業用資金

購入する土地に商業目的の建物を建てる場合は、自己資金からの投資でない限り、申し込めるのは事業用の融資となります。

ただし、この融資は金融機関にとってハイリスクであるため、なかなか融資がおりません。不動産投資の実績を積んでいることや、金融機関を納得させる事業計画の提出が求められるケースがほとんどです。

また、住宅であっても、自分が居住しない投資用アパートであれば、住宅ローンの対象外です。これも、空き部屋リスクなどを計算に含めた事業計画の提出が求められます。

事業用融資が受けられなかった場合は、事業計画を見直したり縮小したり、他の金融機関を探したりします。

つなぎ融資の仕組み

- 建物の完成までの間の借り入れ資金

- 住宅ローンを申し込んだ金融機関で組む

- 融資は無担保で行われる

マイホーム用の土地購入代金だけでなく、注文住宅の工事費用の融資も受けたい場合は「つなぎ融資」を選択することになります。その仕組みを見てみましょう。

つなぎ融資とは

まずは、つなぎ融資とは何なのかについて詳しく解説します。

建物の完成までのあいだの借り入れ資金

自宅の建物が完成すれば、住宅ローンを受けられるため、それまでの「つなぎ」として一時的に借り入れる資金が「つなぎ融資」です。

つなぎ融資による元金の返済は、住宅ローンの借り入れで一括返済するのが特徴で、それまでの間は利子分を支払うことになります。

住宅ローンを申し込んだ金融機関で組む

つなぎ融資は、住宅ローンを申し込んだ金融機関に相談するのが通例です。つなぎ融資の流れを見てみましょう。

- 土地申込み・自己資金で土地購入の申込金の支払い

- 建築プランの打ち合わせ・決定

- 住宅ローンの事前審査に申込み

- 土地の売買契約を交わし、金融機関へ契約書の写しを提出

- 土地の手付金は自己資金で支払う

- 住宅ローンの正式審査・本申込み・ローン契約

- つなぎ融資の正式審査・ローン契約

- 土地取得資金のつなぎ融資実行

- 土地の残金を支払い、土地引渡し

- 建物完成後に住宅ローン融資実行

- つなぎ融資の元金を完済

工事にかかる費用も融資を受けたい場合には、着工金や中間金の支払タイミングと合わせて、同様の審査・申し込みを行います。

このときは、建築工事請負金額が記載された工事の契約書の写し等の提出が必要です。

なお、住宅ローンの本申込み・ローン契約を交わした場合でも、資金の受取り前であれば原則、融資額を変更できます。

流れの2番目で決定した建築プランに変更があった場合は、金融機関へ相談しましょう。

融資は無担保で行われる

住宅ローンで一括返済されることがわかっており、短期融資であるため、金融機関は無担保で貸してくれます。

また、土地の評価額だけでなく、建築工事請負金額も融資してくれるのがポイントです。

土地と工事費用の全額を融資してくれるわけではないため、自己資金もある程度かかります。

しかし、かなりの額を無担保で貸してくれる上、工事費用まで補填できることはメリットです。

つなぎ融資ならARUHI住宅ローンがおすすめ

つなぎ融資を検討しているなら、ARUHI住宅ローンがおすすめです。

インターネット上で簡単に申し込めるほか、いくつの条件をクリアすれば、最短5営業日で融資実行できます。

また、土地購入から建設完了まで、最大4回まで分けて資金交付が可能です。

詳しく金利及び詳細は、公式サイトでご覧ください。

つなぎ融資の注意点

つなぎ融資は自己資金が少ないときには便利ですが、注意点もあります。注意点を踏まえた上で、利用すべきか否かを判断しましょう。

金利が高め

住宅ローンの金利はプランにもよりますが、変動金利と10年程度の固定金利の範囲で0.3~0.9%と低めの設定です。しかし、つなぎ融資は平均的に2~4%と高めの金利になっています。長期間の借り入れになると負担が大きいため、短期間向きです。

住宅ローンを受けることで元金を一括返済するまでの間、利子を支払わなければならないという性質上、できるだけ短期間で住宅ローンを組めるよう、建築スケジュールを明確にしましょう。

金融機関によって各種条件がある

金融機関によって、つなぎ融資の分割回数の制限・利用条件・融資金額などには違いがあります。

| A社 | B社 | C社 | |

|---|---|---|---|

| 分割回数 | 3回まで(土地取得資金・着工金・中間金) | 4回まで(土地取得資金・着工金・中間金・引渡金) | 3回まで(土地取得資金・着工金・中間金) |

| 利用条件 |

|

|

|

| 融資金額 |

|

|

|

| 融資期間 |

|

|

|

| 融資実行日 | 指定可 | 記載なし | 指定可 |

| 返済方式 | 記載なし |

|

|

| 手数料 | 11万円(税込) | 108,900円(税込) | 12.1万円(税込) |

| 金利 | 2.9% | 2.4% | 2.6% |

つなぎ融資の融資期間は、1回目の融資実行日から1年以内、と設定している金融機関がほとんどです。注文住宅の新築は、契約にかかる期間も含めて最低でも8ヶ月ほどかかりますので、時間的猶予はあまりありません。

また、つなぎ融資の金利は高めに設定されているため、つなぎ融資を受けてから住宅ローンの融資実行日までに時間がかかると、返済負担が大きくなります。

土地取得から速やかに着工へ移れるよう、土地探しだけでなく、依頼したい建築会社も平行して探し、建築計画を進めておくことをおすすめします。

数社から相見積もりを取り、その中から、工事内容や見積もりを細かく出してくれて、根拠を含めて詳しく説明してくれる業者を選ぶとよいです。

住宅ローン控除の対象外

後半で詳しく解説しますが、住宅ローン控除とは、年末時点でのローンの残高の1%分を最長10年、確定申告をすることで所得税から控除してくれるという制度です。

対象は10年以上の長期融資で、短期のつなぎ融資分は控除の対象外となります。

しかし、つなぎ融資が住宅ローンの対象外になるだけで、つなぎ融資を利用しても、後に融資される住宅ローンまで対象外になるわけではありません。

住宅ローン控除が適用されるのは、住宅に居住した年の申告分からになるため、つなぎ融資の実行と住宅ローンの実行が年をまたぐ場合は、つなぎ融資を受けた年は控除されないことになります。

土地先行融資の仕組み

土地先行融資は、住宅ローン契約1本の融資実行タイミングを分割する「分割融資」の一つです。土地代に関する融資だけを先に受けられるのが特徴です。

分割融資とは

- 住宅ローンと同じ金利

- 土地・建物で個別に申し込みが必要

戸建住宅の場合、住宅ローンは土地と建物の両方を担保として融資実行するのが通常です。

しかし、金融機関によっては、まだ建物がない段階の注文住宅でも、土地だけを担保として分割融資してくれることがあります。

住宅ローンと同じ金利

分割融資の大きなメリットは、つなぎ融資とは違って担保が必要になる分、住宅ローンと同じ金利で融資してくれることです。

ただし、建物分の担保はないため、融資額は土地の評価額から算定した限度となります。

融資の実行タイミングは、土地の引き渡し時です。土地の申込金と、売買契約時に必要な手付金は自己資金から支払います。

引き渡し時に自己資金から支払った金額分の融資も受けるかどうかは選択可能です。

土地・建物で個別に申し込みが必要

分割融資は担保が必要になる融資であるため、最初に購入する土地と、後から完成して購入する建物との申し込みは別々になるのが一般的です。

土地分の融資は、取得する土地と建築予定の住宅の資料を提出して申し込みます。必要書類には次のようなものがあります。

- 土地の売買契約書

- 土地の重要事項説明書

- 土地の登記簿謄本・構図・地積測量図

- 住宅の見積書

- 住宅の設計図

申込み・契約自体は別々でも、住宅ローン同様に長期間かつ低金利で貸し出すため、土地購入段階でも住宅を建てる計画の提出が必要です。

ただし、建物分の融資を受けていない段階では、計画変更の余地があります。

条件を満たせば住宅ローン控除の対象になる

土地先行融資の場合、条件を満たせば住宅ローン控除の対象になります。

住宅ローン控除の正式名称は「住宅借入金等特別控除」といいますが、これは国税庁が公示している所得税額控除の制度です。

適用条件は、新築または取得の日から6ヶ月以内の居住、合計所得額が3,000万円以下、10年以上にわたり分割返済する債務、などがあります。

土地だけを先に購入する場合は、本来は適用条件には合致していません。

しかし、土地の取得から2年以内に建物が完成して居住すれば、適用対象です。これは後ほど詳しく解説します。

分割融資の注意点

分割融資は金利が、住宅ローンと同じ条件なのでお得に感じられますが、注意すべきポイントもあります。

取り扱っている金融機関が限られる

住宅ローンを扱っている金融機関でも、分割融資の取り扱いはしていないケースが多く見られます。

とくに、低金利で融資してくれるネット銀行系の金融機関では、その傾向が顕著です。

分割融資があることを優先するか、金利やその他条件を優先するか、指針を決めて金融機関を選びましょう。

土地の引渡し時点から返済が始まる

つなぎ融資は、住宅ローンで元金を完済するというものでしたが、分割融資は、融資の実行とともに返済もスタートします。

土地先行融資では、工事にかかる資金を得ることはできないため、返済と支出が同時に可能かどうかを試算しておくことをおすすめします。

ただし、建物分の融資完了後に土地と建物の住宅ローン契約を一本化するまでは、元金の返済を据え置いてくれる金融機関もあるため、詳しく調べておきましょう。

二回分の手数料・印紙代がかかる

土地と建物それぞれの住宅ローン契約を後から一本化する場合であっても、一旦は個別に契約・融資を受けることになります。

このときに発生する、融資手数料や契約の印紙代もそれぞれにかかるため、建売物件を買うのとは違い、2回分の費用が加算されることを覚えておきましょう。

融資手数料の相場は1回あたり30,000~50,000円です。印紙代は契約金額に応じて変動します。

土地を先に購入する際の住宅ローン控除

ここでは、土地を先に購入する場合でも受けられる「住宅ローン控除」について解説します。住宅ローン控除とは、ローン残高の1%を10年間、所得税から控除してくれる制度です。

住宅ローン控除を受けるための条件

まずは国税庁が定めている「住宅借入金等特別控除の適用要件」の要約を紹介します。

- 新築または取得の日から6ヶ月以内の居住・適用を受ける年の12月31日まで引き続き居住

- 控除を受ける年の合計所得金額が3,000万円以下

- 新築または取得した住宅の床面積が50平米以上、床面積の2分の1以上が居住用

- 10年以上の分割返済、0.2%以上の利率での借り入れ

- その他併用できない特例の適用を受けていないこと

土地を取得した段階では、6ヶ月以内に「居住」することはできないため、適用対象外です。しかし、注文住宅等にも対応するため、新築の日の前2年以内に購入した土地であれば、手続きすることで適用されます。

ただし、住宅を建てるための土地である「建築条件付住宅地分譲(建築条件付き土地)」の場合は、2年間という条件に加えて、土地の取得から3ヶ月以内で建築請負工事契約を交わさなければなりません。

住宅ローン控除が適用されるのは、新築して居住が始まった年の申告分からになります。

仮に、2019年に土地の先行融資を受けて土地を取得し、2020年に居住し始めた場合には、2020年の申告分からが対象です。

住宅ローン控除を受ける際の注意点

上記で紹介した条件を満たしていても、必ずしも控除を受けられるわけではありません。次の3点に気を付けて、確実に手続きを行いましょう。

- 土地と建物の名義は同一にする

- 確定申告を必ず行う

- 支払い自体が軽減されるわけではない

土地と建物の名義は同一にする

住宅ローンの前提は「本人またはその家族」が居住するための住宅であることです。

そのため、本人名義ではない土地や建物は、そもそも住宅ローンの対象にはならず、住宅ローン控除も適用外です。

しかし、共働きの夫婦といった共同名義の場合は別です。

むしろ、個人の所得税額から控除されるため、夫婦それぞれで手続きすれば、2人分の控除を受けられます。

しかし、共働きであっても、夫婦のどちらかが扶養の範囲内である年収103万円以下であれば、所得税自体がないため控除にはなりません。

確定申告を必ず行う

住宅ローン控除を受けるには、確定申告が必要です。

会社員であれば、会社側で年末調整を行ってくれるため確定申告の経験がないかもしれませんが、住宅ローン控除に関しては自分で手続きすることになります。

住宅ローン控除は10年間適用されますが、会社員なら確定申告が必要なのは一般的に1年目のみです。

2年目以降は税務署から送られる「給与所得者の住宅借入金等特別控除申告書」を会社に提出します。

そうすれば、会社の年末調整で2年目以降の申告は完了です。

ただし、会社が何らかの理由で年末調整をしてくれない場合や、自営業なら、毎年確定申告しなければなりません。

支払い自体が軽減されるわけではない

住宅ローン控除は、あくまでも所得税が控除されるものであり、住宅ローンの支払い自体を軽減する制度ではありません。

源泉所得など給与や業務委託料から差し引かれて納めた所得税を、改めて控除を含めて計算し直し、差額が還付されるというものです。

10年間のローンの年末残高の限度額は、40万円を上限として年末時の残高の1%です。

これに加え、長期優良住宅等の特定の条件に合致する場合は、限度額は50万円まで引き上げられます。

消費税増税に伴う拡充措置

令和元年10月1日をもって消費税が10%に上がったことに伴い、住宅ローン減税の拡充措置がとられました。

拡充措置の内容は、10年間の住宅ローン減税の控除期間を13年間に延長するというもので、令和元年10月1日~令和2年12月31日までの居住開始が対象です。

1~10年目までは40万円を上限とした年末残高の1%で、通常と変わりません。

しかし、11~13年目に、40万円を上限とした年末残高の1%または、「住宅取得対価の額-消費税(上限4,000万円)」×2%÷3の金額のどちらか少ない方の額が控除されます。

土地購入時の住宅ローンのお金の流れ

では、ここで改めて土地購入時のお金の流れを確認しましょう。

土地購入から建物引渡しまでのお金の流れ

土地の購入から建物引渡しまでに必要なお金と、資金源の候補を順序通りに表にまとめました。

| 手続き | 必要なお金 | 資金源 |

|---|---|---|

| 土地申込 | 申込金 | 自己資金 |

| 土地売買契約 | 手付金 | 自己資金 |

| 土地引渡 | 土地残代金 | 自己資金・つなぎ融資・住宅ローン(土地先行融資・分割融資) |

| 建物着工 | 着工金 | 自己資金・つなぎ融資 |

| 建物上棟 | 中間金 | 自己資金・つなぎ融資 |

| 建物引渡 | 竣工金・引渡金 | 自己資金・住宅ローン |

土地の購入が確実かどうかわからない状況では、つなぎ融資・分割融資のどちらも受けることができません。そのため、土地の申込金と手付金は自己資金から支出することになります。

ただし、手付金は土地の売買契約書に記載されている金額の一部を、先に払ったものとして扱われるため、土地先行融資の際に、契約書記載の満額として受け取っても構いません。

また、分割融資とつなぎ融資は併用できます。土地代金を分割融資、工事にかかる一連の費用をつなぎ融資でまかなえば、自己資金が少なくても注文住宅を建てることは可能です。

元金の返済開始と利子の支払タイミング

先ほどの表では、土地と建物の取得に必要な費用と資金源について確認しましたが、融資を受ける場合はいつから返済がスタートするのか、利子の支払いが始まるのかを考えておかなければなりません。

つなぎ融資のシミュレーション

つなぎ融資の場合は、住宅ローンで元金を一括返済しますが、借入中の期間は利子の支払いが発生します。着工金と中間金でそれぞれ金利3%で300万円を借りた場合でシミュレーションしてみましょう。

| 元金 | 金利 | 借入期間 | 計算式 | 利息・費用 | |

|---|---|---|---|---|---|

| 着工金 | 300万円 | 3% | 4ヶ月 | 300万×3%×4ヶ月/12ヶ月 | 30,000円 |

| 中間金 | 300万円 | 3% | 2ヶ月 | 300万×3%×2ヶ月/12ヶ月 | 15,000円 |

| 手数料 | – | – | – | – | 10万円 |

| 合計金額 | – | – | – | – | 13万5,000円 |

上記の金額を借入期間6ヶ月で考えると、実質の月々の負担額は22,500円となります。

ただし、つなぎ融資の手数料や利子は、融資額から差し引きされることが多いため、毎月の支出にはなりません。

土地先行融資(分割融資)の場合は契約内容による

土地先行融資は、つなぎ融資とは違ってどこかのタイミングで一括返済するのではなく、毎月の返済を長期間続けることが前提です。

月々の支出は、元金の返済と利子の支払いを合わせた金額となり、固定金利型や変動金利型といったローンの方式に合わせた額で算定されます。契約時に確認しましょう。

できるだけ資金を準備しておくために

住宅ローンや分割融資、つなぎ融資を利用するとしても、最初に必要な申込み金や手付金、その他諸経費を合わせると自己資金は必要になります。

さらに、新居が完成するまでの住宅にかかる費用も必要です。

特に住み替えの場合は、現在の住宅を売却した金額を新居の費用にあてる方が多いです。

土地の取得から建物完成・居住までの期間は、住宅ローンや控除の対象となる期間を考慮すると、あまり悠長に構えてもいられません。

欲しい土地が明確な方ほど、いかに早く・高く売るかが重要になってきます。

フラット35を利用するなら!

【頭金なしでも申し込みできる】

住宅ローン選びで迷っているのであれば、ARUHIの住宅ローンを検討してみてはいかがでしょうか。フラット35で14年連続シェアNo.1の実績があるため、あなたに適している固定金利の住宅ローンを提案してくれます。さらに条件を満たすことができれば頭金なしで諸費用なども一部借入できるので、初期費用を抑えたい方にとっておすすめです。

※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

あらかじめ建築と資金の計画をしっかり立てることが大切

土地を購入する場合は、その土地の用途とスケジュールによって選択できる融資が異なります。

マイホームを建てるためであっても、建築計画ができていない状況では住宅ローンの対象外になるかもしれません。

スケジュールを確実に進めるには、資金の有無が肝です。

自己資金でまかなえる範囲が大きいほど、融資を受ける額が減り、とれる手段も増えてきます。

できる限り自己資金を用意し、綿密な建築計画・返済計画を立ててから実行に移しましょう。

住宅ローンを組んで融資を受けることは、賃貸住宅の家賃とは異なり「借金」になるわけですから、無理のない返済計画を立てることと、不測の事態の対応策を考えておくことが大切です。