※当記事はアフィリエイト広告を含みます。

抵当権抹消とは、不動産に付けられている抵当権の登記を解除する手続きのことを言います。

抵当権解除、抵当権消滅、抵当権放棄などとも呼ばれています。抵当権を抹消することによって、法的にもその不動産の正式な所有者として認められます。

通常この抵当権は、住宅ローンの返済などが終了したタイミングで抹消の手続きを行うことになっています。

しかし、自動で解除されるというものではないため、必要な手続きを忘れてしまうと、そのまま残ってしまいます。

すると後になって面倒なことになったり、トラブルの元になったりします。

この記事では、抵当権を抹消することの必要性や実際の手続きの方法、必要な費用などを詳しく紹介していきます。

この記事の監修者

台湾出身。日本で不動産業と出会い、一年目で宅地建物取引士を取得。 地方の不動産会社に長年勤務し、日本全国の中古不動産の売買仲介を担当。日本の方はもちろん、外国の方の対応経験も豊富で様々な視点から日本の不動産市場をご紹介しています。

抵当権とは?

抵当権とは、住宅ローンなどを借り入れた際に、貸し手である銀行などに生じる権利のことです。

簡単に言えば、借りた人の返済が滞ったときに、その住宅ローンの対象となっている不動産を担保にできるというものです。

抵当権を付けるのは貸した側

抵当権は民法で定められている担保物権の1つです。

貸し手である銀行などがその権利を明確にするために、法務局で保管されている物件の登記簿にそれを示す記載をします。

これにより、第三者が見てもその不動産に抵当権が付いていることが明確になります。

そして、ローンを借りた人が返済できず債務不履行に陥った場合、貸し手は該当の不動産を差し押さえることが可能になります。

抹消するのは借りた側

借り入れの返済が終了すると、銀行などから抵当権の抹消のために必要な書類が送付されてきます。

それらを使い、所有者側が手続きを行ないます。

自発的に手続きを済ませておかないと、いつまでも記載が残ることになってしまいます。

手続きが忘れられてしまう理由

もともと不動産に抵当権を付けるのは、何かあった場合に貸したお金を確実に回収したいという貸し手の都合でした。

しかし、返済が終われば、そうした権利は不要になります。

それならば銀行などに最後まで手続きをお願いしたいところですが、残念ながらそこまでやってもらえないのが現実です。

お金を借りた側からすると手順の勝手が分からず、ついつい放置をしてしまいがちです。

しかし、送られてくる書類は、短いもので3ヶ月しか有効期限がないため、気が付けば期限が切れてしまうということもあります。

そうなるといざ手続きをしようと思ったとき、再発行のために余計な料金や時間が掛かったりしてしまいます。

手続きを忘れるとどうなる?

手続きを忘れてしまうと、どうなるのでしょうか?

借りたお金の返済自体は完了していますから、貸し手に不動産の差し押さえを行使される危険性はなくなっています。

では、問題が生じるのはどのような状況でしょうか?

不動産を売却するとき

不動産の売却を考えたとき、抵当権が残っていると事実上買い手が付かないことが予想されます。

不動産の購入に当たり、買い手となる人は必ず登記簿を見て、その内容を確認します。

抵当権は誰にでも見えるようそこに記載をされていますので、買い手にもそれが伝わってしまいます。

問題なのは、その不動産が売却されて持ち主に変更があったとき、次の所有者にも抵当権が引き継がれてしまうことです。

返済が終了して差し押さえなどの心配がなくなっているとしても、買い手にとって気持ちのよいものではありません。

悪意を持った売り主が、実はローンが残っているのに終わっていると騙すといったケースも考えられます。

また、売却時に得た代金で残りのローンを返済するという約束をしておきながら、不履行に終わる危険もあるでしょう。

そこで、銀行などが差し押さえや競売を行使すれば、買い手は所有権を失ってしまいます。

このような事故や犯罪を防ぐため、抵当権が残っている場合は、不動産の引き渡しまでにそれを抹消するという契約を結ぶことになります。

不動産売却に関する注意点は、こちらの記事で詳しく解説しています。

不動産を相続したけど、売却は初めてという人におすすめの記事です。どんな注意点に気をつければ失敗しにくくなるか、6つの視点から押さえるべきポイントを解説しています。初めての不動産売却でも損をしないために、注意点をしっかり押さえましょう。

新しい住宅ローンが通りにくくなる

建物の増改築などのために、あらためて融資を受けようとした場合、金融機関はその不動産の登記簿を確認します。

そこに抵当権が残っていると、追加で融資するのは二重ローンになるのではと判断され、審査に落ちる可能性が出てきます。

遺産の相続が発生したとき

将来自分が亡くなり、子どもなどに不動産を相続させるときになって、抵当権が残っていることが発覚することもあります。

一般的には、誰かにお金を借りて、土地がその担保になっているのではないかと判断されます。

それでも売却や名義変更は可能ですが、いろいろな制限がついてしまうことは、先ほど書いた通りです。

子どもは登記に関する情報は持っていません。

状況を分かっている本人が故人となってしまっては、何がどうなっているのか、真相を確認するだけでも手間がかかってしまいます。

こうなると、残された相続人にとって非常に厄介です。相続人が複数いる場合は、揉める要因になってしまうことも考えられます。

これを避けるためにも、所有者の存命中に手続きを行っておくことが求められます。

後に回すと手続きが煩雑になる

直接的なデメリットに加え、後から手続きをすることによる負荷や手間も無視できません。

先ほど、書類の有効期限が短いために再発行に時間や手数料が掛かってしまう可能性はお伝えしましたが、それだけではありません。

時間が経過したことで、その間に金融機関の名前が変わったり、合併や代表者が交代したりしている可能性が生まれます。

その場合、新たに書類を取り寄せる必要があります。

特に合併で会社自体が無くなってしまっている場合は、新しい書類の正当性を証明するために別の書類が必要になるなど、掛かる手間も増えてきます。

そうなると自分では処理をしきれなくなり、専門家に手続きをお願いすることになって、余計なお金が掛かります。

抵当権抹消は誰が行う?

抵当権の抹消は、それを付けた金融機関ではなく、付けられた方が行うことは説明しました。

実際に抵当権を抹消する手続きを行う場合、自分で行う他に、専門家に任せるパターンや家族に任せるパターンがあります。

ここではそれぞれの方法について軽く説明をしていきます。

司法書士に依頼する

抵当権の抹消手続きは自分で行うこともできますが、書類に問題があると法務局に受け付けてもらえません。

そのため、完全な状態になるまで何回も提出することになってしまう可能性があります。

抵当権の抹消は人生の中でそう何度もあることではないため、できることなら専門家に任せてしまう方が確実です。

具体的には、司法書士に代行をお願いすることになります。

費用は概ね1万円から2万円程度ですが、ローンの契約条件などによっては、別途に金額が加算されることもあります。

家族に依頼する

家族に法律に詳しい人がいたり、自分が法務局や司法書士のところに行く時間がなかったりするときは、家族に手続きを任せることもできます。

その場合も出向く人が登記の名義人ではないため、本人の署名や押印を行った委任状が必要です。

また、書類を提出する際には、免許証などの本人確認書類を持っていきます。

自分で行う

時間に余裕がありお金を節約したい場合は、自分で手続きを行いましょう。

但し、書類の作成や準備にミスがあるとやり直しになってしまうので注意が必要です。

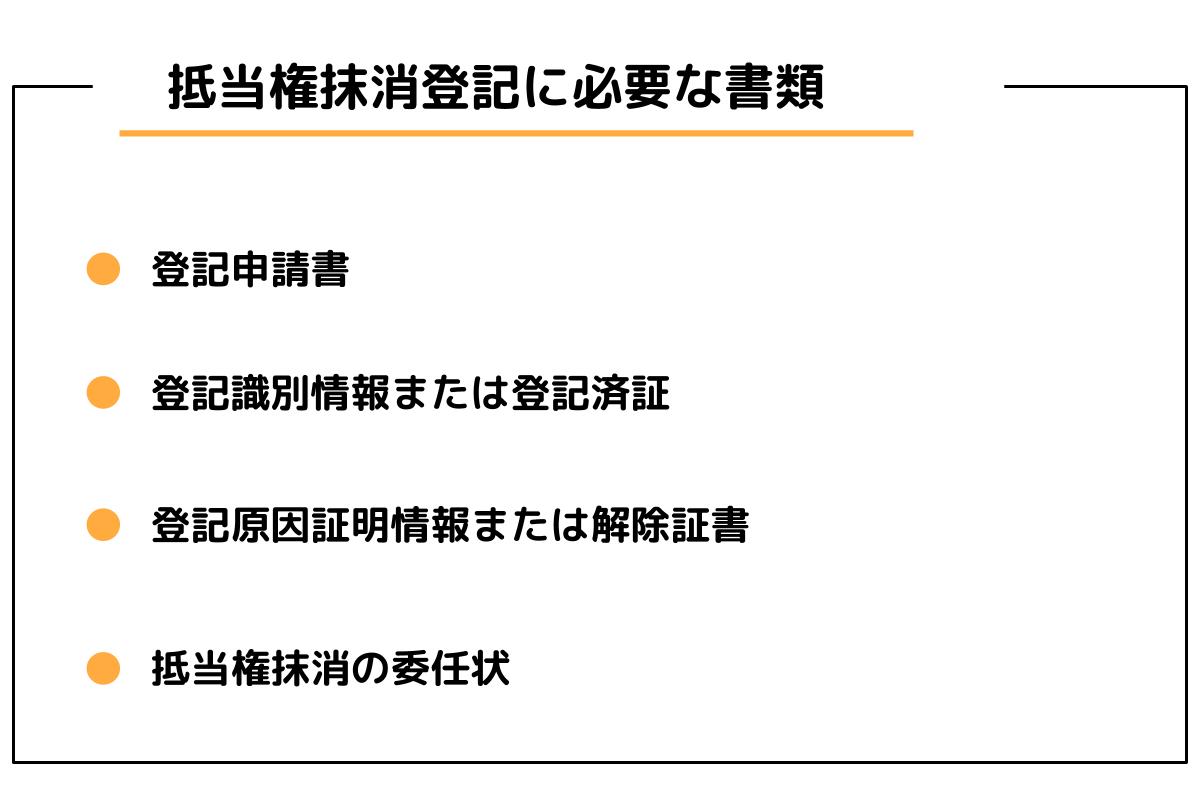

抵当権抹消登記に必要な書類

抵当権抹消登記に必要な書類は主に4つです。そのうちの3つは金融機関が用意してくれるものなので、自分で用意するのは1つになります。

金融機関が用意してくれる書類には再発行できないものもありますので、紛失しないよう、書類が届いたら速やかに手続きを行うようにしましょう。

また、提出書類は基本的にコピーではなく、原本を提出します。もし原本の返還を希望する場合は、原本還付の請求をすることになります。

登記申請書

抵当権抹消登記申請書は、法務省のサイトでダウンロードするなどして入手し、必要事項を記入します。

書式や記載例は法務省のサイトで確認できます。

書式や内容に不備があれば再提出になってしまうので、よく確認をして記入しましょう。

この書類には不動産の詳細を記入する必要があるので、登記簿謄本があると記入しやすくなります。

登記識別情報または登記済証

登記識別情報または登記済証は、抵当権を設定したときに抵当権者に発行される書類のことです。

発行後は金融機関が所持しており、ローンの完済後に金融機関から渡されます。

平成17年以前は登記済証、平成20年以降は登記識別情報、平成17年から平成20年の間は登記所によりどちらかが交付されています。

どちらも紛失した場合再発行ができず、もし紛失してしまったときは書類のかわりになる手続きが必要になります。

登記原因証明情報または解除証書

登記を行うにはその原因を証明する書類が必要です。

ローンを完済して抵当権を抹消する場合、完済したことを証明する書類として金融機関から弁済証書が渡されます。

これを登記原因証明情報として提出します。

もし、ローンの完済以外の理由で抵当権抹消登記を行う場合は、弁済証書ではなく解除証書が金融機関から渡されるので、それを提出します。

金融機関の会社法人等番号

2015年11月から抵当権抹消登記申請書に、会社法人等番号の記載が必要になりました。

これは、金融機関の代表者の作成後1ヶ月以内の登記事項証明書を添付することで、記入を省略できます。

会社法人等番号は法人番号のはじめの1桁目をとった12桁の数字なので、法人番号を調べればわかります。

法人番号は、専用サイトで調べられるので、わからない場合はそこで調べるとよいです。

抵当権抹消の委任状

金融機関から渡される書類です。抵当権は権利者である金融機関に抹消する権利があります。

ですから、債務者が抵当権抹消登記の手続きをする場合、委任状が必要になります。

この委任状があることで金融機関を挟むことなく、自分で抵当権抹消登記の手続きを行えます。

抵当権抹消を行う手順

実際に抹消を行う場合の手続きの流れをご紹介いたします。ご自身で手続きを行うかどうかの参考にしてください。

法務局に相談に行く

借り入れているローンの返済が終わりに近づいたら、自分の不動産を管轄している法務局を調べ、登記に関する相談を行いましょう。

管轄する法務局の確認は、ウェブサイトで行うことができます。

そこで相談をした上で、自分で手続きを行うか、専門家に任せた方がよいかも判断するとよいです。

また、このタイミングで、後ほど必要となる登記簿謄本も取得しておきます。その際、発行料として1通当たり600円が掛かります。

金融機関から書類を受け取る

手続きに必要な書類は、ローンの支払いの終了に合わせて金融機関から送られてきます。

到着が遅れている場合は問い合わせをしてください。送られてくる書類は、下記の通りです。

- 抵当権の登記済証、または登記識別情報通知書

- 法務局が発行した不動産権利の証明書です。

- 解約証明書

- 借り入れの返済が終了し、抵当権を抹消できることを示す証明書です。金融機関によっては、抵当権解除証書、弁済証書など名称が異なることがあります。また、ローンを組んだときに作った抵当権設定契約証書に、抵当権を解除したということを示す押印がされることもあります。

- 資格証明書

- 金融機関が今も存在しており、その代表者が金融機関としての資格を持っているという証明書です。代表者事項証明書や登記事項証明書とも呼ばれます。有効期間は3ヶ月で、それを過ぎると再発行に1,000円が掛かります。

- 代理権限証書

- 金融機関が抵当権を抹消する手続きを所有者に委任するための書類です。単に委任状と呼ばれることもあります。抹消の手続きは、正しくは金融機関の代表と所有者の双方が法務局に出向いて行うこととされています。しかし、現実的には金融機関側がそこまでやってくれることはありません。そのため所有者に任せます、という委任状を送ってくるのです。

提出書類の作成

法務省のウェブサイトから、抵当権抹消登記申請書をダウンロードすることができます。そこに必要事項を記入します。

申請書には、抵当権が設定された日や法務局の受付番号など、登記簿に書かれている情報が必要となります。

そのため、相談に行った際に前もって取得しておくようにします。

その他に登録免許税の収入印紙も必要になります。こちらは法務局で購入することができます。

1件について1,000円が掛かります。もし土地と建物にそれぞれ抵当権が設置されている場合は、合わせて2,000円となります。

書類の提出

書類が揃ったら法務局に出向き、窓口に提出します。

窓口の近くに相談コーナーがありますので、事前にそこで提出する書類の確認をするようにしてください。

書類は封筒に入れて提出することになりますが、このとき、封筒に入れる順番が決まっています。

上から順に、以下の通りとなります。なお法務局によっては予約が必要になることもありますので、事前の相談のときに確認をしておきましょう。

- 抵当権抹消登記申請書

- 登録免許税の収入印紙

- 委任状

- 資格証明書

- 登記済証または登記識別証明情報

- 解約証明書

書類は郵送で提出することも可能ですが、書類に不備があった場合はやり直しになってしまいます。

そのため直接法務局に出向いて、提出する前に内容を確認してもらった方がよいです。

登記事項証明書を受け取る

抵当権抹消の手続きをしてから実際に登記が完了するまで、一定の時間が掛かります。

概ね、1週間~2週間くらいとなります。登記が完了する日は手続きした時点で分かるので、その日になったら電話で登記が完了したことを確認しましょう。

登記が完了すると、それを示す登記事項証明書を取得することができます。

この受け取りは任意で、発行には650円が掛かります。

取得したい場合は、印鑑を持って窓口に行って受け取るか、抹消を申請するときに切手を貼った返信用の書留郵便を添付しておくと、自宅に郵送をしてくれます。

なお、郵送を希望する場合は、紛失などの危険を避けるために確実性の高い書留を利用することをおすすめします。

抵当権抹消登記にかかる費用

次に、抵当権抹消登記を行う際に必要な費用として、登録免許税と司法書士への報酬について紹介します。

自分で手続きを行う際には、司法書士への報酬は不要ですが、登録免許税は必ずかかる費用です。

こちらの記事では、抵当権抹消登記の費用相場と内訳を詳しく解説しています。

抵当権抹消登記は自分で行うことも、司法書士に依頼することもできます。手続きの費用の相場や必要書類を知ることで、どのようにするのが自分にとって最善か判断していきましょう。

不動産登記申請に課せられる登録免許税

不動産登記の申請を行う際には、登録免許税という税金を支払います。

登録免許税は登記の種類によって納税する金額が異なります。抵当権抹消登記の場合には登記されている不動産の数×1,000円という決まりがあります。

なお、上限は2万円となっているため不動産の数が20以上の場合は一律20,000円です。

土地付きの一戸建ての場合、土地1筆、建物1軒であれば、登記されている不動産の数は2つなので登録免許税は合計2,000円ということになります。

司法書士に支払う報酬

司法書士に抵当権抹消登記を依頼する場合、司法書士への報酬が必要となります。

抵当権抹消登記の司法書士報酬の相場は、15,000円~20,000円+消費税です。

イレギュラーな案件や複雑な手続きが必要な場合は、上記よりも高額になるケースもありますので個別に確認をしてください。

ここでいうイレギュラーとは、すぐに手続きをせずに放置している間に、金融機関が合併や倒産などで名称などが変更されていたり、抵当権を設定されていた不動産の所有者が亡くなり、相続した人が抵当権抹消手続きをすることになったりする場合が想定されます。

司法書士に依頼する際には、内容を相談すれば無料で見積もりを出してもらうことができます。一度見積もりをだしてもらってから、正式に依頼するようにしましょう。

まとめ

抵当権抹消の手続きを忘れてしまうと、不動産を売却するときや、相続が発生したときなどにトラブルの元になることがあるので注意が必要です。

そうした場合、解決に高度な知識が必要となることもあるので、専門家にアドバイスを受けるようにしてください。